More Related Content

More from Byambadrj Myagmar

More from Byambadrj Myagmar (17)

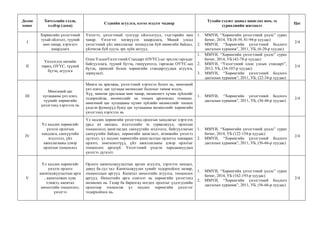

хөтөлбөр

- 1. Долоо

хоног

Хичээлийн сэдэв,

хэлбэр (лекц)

Сэдвийн агуулга, олгох мэдлэг чадвар

Тухайн сэдэвт заавал ашиглах ном, эх

сурвалжийн жагсаалт

Цаг

I

Хөрөнгийн үнэлгээний

тухай ойлголт, түүний

мөн чанар, хэрэгцээ

шаардлага

Үнэлгээ, үнэлгээний тулгуур ойлголтууд, тэдгээрийн мөн

чанар. Үнэлгээг хөгжүүлэх шаардлага, Манай улсад

үнэлгээний үйл ажиллагааг зохицуулж буй өнөөгийн байдал,

үйлчилж буй хууль эрх зүйн актууд.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (8-39, 81-94-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (6-20-р хуудас)

2/4

II

Үнэлэгдэх өмчийн

төрөл, ОУҮС, түүний

бүтэц, агуулга

Олон УлсынҮнэлгээний Стандарт (ОУҮС)-ыг эрхлэн гаргадаг

байгууллага, түүний бүтэц, гишүүнчлэл, гаргасан ОУҮС-ын

бүтэц, ерөнхий болон хөрөнгийн стандартуудын агуулга,

зориулалт.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (42-78-р хуудас)

2. ММҮИ, “Үнэлгээний олон улсын стандарт”,

2012, УБ, (34-107-р хуудас)

3. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (22-34-р хуудас)

2/4

III

Мөнгөний цаг

хугацааны үнэ цэнэ,

түүнийг хөрөнгийн

үнэлгээнд хэрэглэх нь

Мөнгө нь арилжаа, үнэлгээний хэрэгсэл болох нь, мөнгөний

үнэ цэнэд цаг хугацаа нөлөөлдөг болохыг таниж мэдэх,

Хүү, мөнгөн урсгалын мөн чанар, нөлөөлөгч хүчин зүйлсийг

тодорхойлж, нөлөөллийг нь тооцох аргачилал эзэмших.

мөнгөний цаг хугацааны хүчин зүйлийн нөлөөллийг тооцох

үндсэн функцүүд буюу цаг хугацааны нөлөөллийг хөрөнгийн

үнэлгээнд хэрэглэх нь

1. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (36-48-р хуудас)

2/4

IV

Үл хөдлөх хөрөнгийг

үнэлэх орлогын

хандлага, санхүүгийн

мэдээлэл, үйл

ажиллагааны цэвэр

орлогын тооцоолол

Үл хөдлөх хөрөнгийн үнэлгээнд орлогын хандлагыг хэрэглэх

урьд ач нөхцөл, мэдээллийн эх сурвалжууд, орлогын

тооцоололд ашиглагдах санхүүгийн мэдээлэл, байгууллагын

санхүүгийн байдал, хөрөнгийн ашиглалт, өгөөжийн үнэлгээ

дүгнэлт, үл хөдлөх хөрөнгийн ашиглалтын орлогод хамаарах

орлого, хөнгөлөлтүүд, үйл ажиллагааны цэвэр орлогыг

тооцоолох аргазүй. Үнэлгээний үндсэн харьцаануудын

үнэлгээ дүгнэлт.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (122-154-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (56-66-р хуудас)

2/4

V

Үл хөдлөх хөрөнгийг

үнэлэх орлого

капиталжуулалтын арга

, капиталжих хувь

хэмжээ, капитал

нөхөлтийн тооцоолол,

үнэлгээ

Орлого капиталжуулалтын аргын агуулга, хэрэглэх нөхцөл,

давуу ба сул тал. Капиталжуулах хувийг тодорхойлох загвар,

тооцооллын аргууд. Капитал нөхөлтийн агуулга, тооцоолох

аргууд. Нөхөлтийн арга сонголт нь хөрөнгийн үнэлгээнд

нөлөөлөх нь. Газар ба барилгад ногдох орлогыг үлдэгдэлийн

орлогоор тооцоолж үл хөдлөх хөрөнгийн үнэлгээг

тодорхойлох нь.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (162-193-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (56-66-р хуудас)

2/4

- 2. VI

Үл хөдлөх хөрөнгийн

ирээдүйн орлогын

төсөв, өнөөгийн үнэ

цэнийг тооцох нь

Ирээдүйн мөнгөн урсгалын төсвийг он тус бүрээр тооцоолох

шаардлага, журам. дискаунтын хувийн үндэслэл, тооцоолол.

Мөнгөн урсгалыг хорогдуулах аргаар хөрөнгийн үнэ цэнийг

тооцоолох нэг ба олон үе шаттай загварууд. Хорогдуулах

мөнгөн урсгалын аргыг хэрэглэх нөхцөл ба давуу болон сул

талууд. Зээлийн санхүүжилт оролцсон төслийн ирээдүйн

орлогын өнөөгийн үнэ цэнийг тооцоолох нь.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (193-202-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (56-66-р хуудас)

2/4

VII

Үл хөдлөх хөрөнгийн

үнэлгээнд зах зээлийн

жишиг үнийн

хандлагыг хэрэглэх нь

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн

хандлагыг хэрэглэхүй: зах зээлийн шууд харьцуулалтын аргыг

хэрэглэхийн онцлог, үнэлгээний үе шат, жишиг дэх болон

үнэлэгдэх хөрөнгийн ялгаагаар хийгдэх зохицуулалт, орлого

үнийн харьцаагаар үнэлэх аргын онцлог, гарсан үр дүнг

шинжилж эцсийн үнэлгээг тогтоох. Зах зээлийн жишиг үнийн

хандлагыг хэрэглэхэд үүсэх давуу ба султал.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (96-110-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (50-55-р хуудас)

2/4

VIII 2/4

IX

Үл хөдлөх хөрөнгийн

үнэлгээнд өртгийн

хандлагыг хэрэглэх нь

Үл хөдлөх хөрөнгийн үнэлгээнд өртгийн хандлагын мөн

чанар, хэрэглэх нөхцөл шаардлага. Хөрөнгийн нөхөн сэргээх

/орлуулах, босгох, үйлдвэрлэх/ өртгийг тооцоолох /төсвийн,

нэгж хүчин чадлын нормативт үнэлгээний, томсгосон

нормативын/ аргууд. Эдгээр аргуудын давуу ба сул талууд,

ашиглах мэдээлэл, үнийн тооцоолол

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (203-206-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (68-74-р хуудас)

2/4

X

Үл хөдлөх хөрөнгийн элэгдлийн тухай ойлголт, элэгдийг

эдийн засгийн, үйл ажиллагааны болон биет элэгдэл гэж

ангилах нь, эдгээрийн агуулга тооцох аргачилал, элэгдэл

хоцрогдол, элэгдэл хоцрогдлыг үнэлгээний зориулалтаар

тооцох аргууд:

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (211-214-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (68-74-р хуудас)

2/4

XI

Газрын үнэлгээний

онцлог

Газрын үнэлгээний онцлог, аргууд: Газар онцгой шинжтэй үл

хөдлөх хөрөнгө болох нь. ОУҮС-230 “Үл хөдлөх хөрөнгийн

үнэлгээ”-нд өгөгдсөн газрын үнэлгээний зах зээлийн шууд

харьцуулалтын, хэсэгчлэн үнэлэх, хуваарилалтын, ялгаврын,

үлдэгдлийн болон орлого капиталжуулалтын аргууд. Мөн

чанар, мэдээлэл, шинжилгээ, тооцоолол.

1. MMҮИ, “Хөрөнгийн үнэлгээний үндэс” сурах

бичиг, 2014, УБ (227-249-р хуудас)

2. ММҮИ, “Хөрөнгийн үнэлгээний бодлого

дасгалын хураамж”, 2011, УБ, (75-79-р хуудас)

2/4

XII

Үл хөдлөх хөрөнгийн

санхүүгийн тайлангийн

болон зээлийн

барьцааны

зориулалттай үнэлгээ

Үнэлгээний нийтлэг хэрэглээнүүд болох "ҮОУС-300

санхүүгийн тайлангийн зориулалттай үнэлгээ", "ҮОУС-310

Үл хөдлөх өмчийн зээлийн барьцааллын зориулалттай

үнэлгээ"-ын шаардлага, үнэлгээний зориулалтаас хамаарч

үнэлгээний суурь, үнэлгээний аргын өөрчлөлт, түүний

үнэлгээнд нөлөөлөх нөлөө

1. ММҮИ, “Үнэлгээний олон улсын стандарт”,

2012, УБ, (108-137-р хуудас)

2/4

Нийт 24/48