Bahan kuliah pengantar akuntansi ii utang obligasi

•Download as DOC, PDF•

15 likes•45,891 views

Utang Obligasi

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Bahan kuliah pengantar akuntansi ii utang obligasi

Similar to Bahan kuliah pengantar akuntansi ii utang obligasi (20)

More from Magdalena - Nommensen university

More from Magdalena - Nommensen university (16)

Recently uploaded

Recently uploaded (20)

Bahan kuliah pengantar akuntansi ii utang obligasi

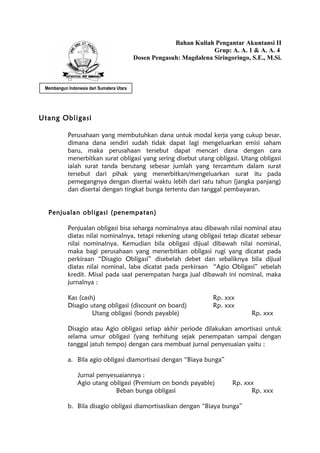

- 1. Bahan Kuliah Pengantar Akuntansi II Grup: A. A. 1 & A. A. 4 Dosen Pengasuh: Magdalena Siringoringo, S.E., M.Si. Utang Obligasi Perusahaan yang membutuhkan dana untuk modal kerja yang cukup besar, dimana dana sendiri sudah tidak dapat lagi mengeluarkan emisi saham baru, maka perusahaan tersebut dapat mencari dana dengan cara menerbitkan surat obligasi yang sering disebut utang obligasi. Utang obligasi ialah surat tanda berutang sebesar jumlah yang tercamtum dalam surat tersebut dari pihak yang menerbitkan/mengeluarkan surat itu pada pemegangnya dengan disertai waktu lebih dari satu tahun (jangka panjang) dan disertai dengan tingkat bunga tertentu dan tanggal pembayaran. Penjualan obligasi (penempatan) Penjualan obligasi bisa seharga nominalnya atau dibawah nilai nominal atau diatas nilai nominalnya, tetapi rekening utang obligasi tetap dicatat sebesar nilai nominalnya. Kemudian bila obligasi dijual dibawah nilai nominal, maka bagi perusahaan yang menerbitkan obligasi rugi yang dicatat pada perkiraan “Disagio Obligasi” disebelah debet dan sebaliknya bila dijual diatas nilai nominal, laba dicatat pada perkiraan “Agio Obligasi” sebelah kredit. Misal pada saat penempatan harga jual dibawah ini nominal, maka jurnalnya : Kas (cash) Rp. xxx Disagio utang obligasi (discount on board) Rp. xxx Utang obligasi (bonds payable) Rp. xxx Disagio atau Agio obligasi setiap akhir periode dilakukan amortisasi untuk selama umur obligasi (yang terhitung sejak penempatan sampai dengan tanggal jatuh tempo) dengan cara membuat jurnal penyesuaian yaitu : a. Bila agio obligasi diamortisasi dengan “Biaya bunga” Jurnal penyesuaiannya : Agio utang obligasi (Premium on bonds payable) Rp. xxx Beban bunga obligasi Rp. xxx b. Bila disagio obligasi diamortisasikan dengan “Biaya bunga” Membangun Indonesia dari Sumatera Utara

- 2. Jurnal penyesuaian Beban bunga obligasi Rp. xxx Disagio utang obligasi Rp. xxx Perlakuan ini agar pada saat jatuh tempo nilai utang obligasi menunjukan sebesar nilai nominalnya, tidak ada disagio atau agio obligasi lagi. Kadang – kadang penempatan utang obligasi bukan pada tanggal – tanggal hari kupon, maka pada saat penempatan harus menghitung bunga berjalan yang dicatat pada rekening “Beban bunga” di sebelah kredit, karena perusahaan yang menerbitkan akan selalu mencatat pembayaran bunga pada rekening “Beban bunga obligasi”. Misalnya pada saat penempatan obligasi diatas nilai nominal, maka jurnalnya : Kas Rp. xxx Agio utang obligasi Rp. xxx Utang obligasi Rp. xxx Beban bunga Rp. xxx Penarikan (Pelunasan) Utang Obligasi Dalam penarikan/pelunasan obligasi dapat dibeli dengan harga kurs yang berlaku saat penarikan. Dengan demikian pada saat penarikan dapat mengalami rugi yang dicatat pada rekening “Rugi pelunasan utang obligasi” dicatat debet atau laba yang dicatat pada rekening “Laba pelunasan utang obligasi” dicatat kredit. Untuk penarikan yang bukan pada tanggal jatuh tempo (sebelum jatuh tempo), maka lebih dahulu mengadakan penyesuaian amortisasi agio atau disagio dan membayar bunga berjalan. Untuk menghitung laba rugi pelunasan obligasi Laba bila harga beli lebih kecil dari nilai buku→ Rugi bila harga beli lebih besar dari nilai buku→ Nilai buku Bila pada saat penempatan rugi (disagio), maka menghitung nilai buku adalah : Harga perolehan + akumulasi amortisasi disagio atau Nilai nomonal – disagio yang belum amortasi Bila pada saat penempatan laba (agio), maka menghitung nilai buku adalah :

- 3. Harga perolehan – akumulasi amortisasi agio, atau Nilai nominal + yang belum amortasi Contoh : PT. Reformasi pada tanggal 1 Maret 1990 menerbitkan menempatkan obligasi nominal Rp. 1.000.0000, bunga 18% setahun yang akan dibayar bunganya setiap tanggal 1/3, ditempatkan dengan kurs 88% sudah termasuk ongkos – ongkos. Obligasi PT. Remorfamasi ini jangka waktunya hanya sampai dengan tanggal 1 Maret 1992. PT. Reformasi melunasi/menarik utang obligasi dengan kurs 105 sudah termasuk ongkos – ongkos. Diminta : A. Buatlah jurnal transaksi tanggal 1 Maret 1990 dan 31 Desember 1990 B. Buatlah jurnal transaksi tanggal 1 Maret 1991 dan 31 Desember 1991 C. Buatlah jurnal transaksi pembayaran bunga dan pelunasan utang obligasi tanggal 1 Maret 1992 Catatan : Sertakan tabel pendapatan bunga dan amortisasi agio dan disagio Jawab : 01/03/90 Kas Rp. 880.000 Disagio utang obligasi 120.000 Utang obligasi Rp. 1.000.000 Disagio untuk 2 tahun (24 bulan) = Rp. 120.000 berarti amortisasi tiap bulan Rp. 120.000/24 sebesar Rp. 5.000 tiap bulan yang akan diakumulasikan sampai dengan jatuh tempo obligasi 1 Maret 1992 Bunga yang dibebankan tahun 1990 1/3 – 31/12 = 10 bulan 10/12 x 18/100 x 1.000.000 31/12/90 Ayat penyesuaian beban bunga : Beban bunga obligasi Rp. 150.000 Utang bunga obligasi Rp. 150.000 31/12/90 Ayat jurnal penyesuaian disagio : Beban bunga obligasi Rp. 50.000

- 4. Disagio Utang obligasi Rp. 50.000 31/12/90 Ayat jurnal penutup beban bunga : Ikhtisar laba rugi Rp. 200.000 Beban bunga obligasi Rp. 200.000 01/03/91 Utang bunga obligasi Rp. 150.000 Beban bunga obligasi 30.000 Kas Rp. 180.000 31/12/91 Ayat jurnal penyesuaian beban bunga : Beban bunga obligasi Rp. 150.000 Utang obligasi Rp. 150.000 Bunga yang dibebankan tahun 1991 1/3 – 31/12 = 10 bulan 10/12 x 18/100 x 1.000.000 31/12/91 Ayat jurnal penyesuaian disagio : Beban bunga obligasi Rp. 60.000 Disagio utang obligasi Rp. 60.000 31/12/91 Ayat jurnal penutup beban bunga : Ikhtisar laba rugi Rp. 240.000 Beban bunga obligasi Rp. 240.000 Untuk pelunasan obligasi : 01/03/92 Ayat jurnal penyesuaian amortisasi : Beban bunga obligasi Rp. 10.000 Disagio utang obligasi Rp. 10.000 01/03/92 Jurnal pelunasan obligasi : Utang obligasi Rp. 1.000.000 Rugi pelunasan utang obligasi 50.000 Kas Rp. 1.050.000 01/03/92 Jurnal pelunasan beban bunga : Utang obligasi Rp. 150.000 Beban bunga obligasi 30.000 Kas Rp. 180.000 Perhitungan : Nilai buku : Nilai nominal Rp. 1.000.000

- 5. Disagio 0 Nilai buku Rp. 1.000.000 Harga beli/pelunasan : 105 /100 x 1.000.000 = (Rp. 1.050.000) Rugi pelunasan utang obligasi = Rp. 50.000 Atau : Nilai nominal Rp. 1.000.000 Rugi Rp. 120.000 Amortisasi : 31/12/90 Rp. 50.000 31/12/91 Rp. 60.000 01/03/92 Rp. 10.000 Jumlah amortisasi Rp. 120.000 Sisa rugi yang belum diamortisasi Rp. 0 Nilai buku Rp. 1.000.000 Harga beli 1.050.000 Rugi pelunasan Rp. 50.000 Tabel Pendapatan dan akumulasi disagio Tanggal Nominal Perhitungan Bunga Pendapat an Bunga Perhitung an Disagio Amortisa si Disagio Nilai Buku 01/03/90 1.000.00 0 120.000 880.000 31/12/90 10/12 x 12/100 x 1.000.000 150.000 10 x 5.000 50.000 930.000 01/03/91 02/12 x 12/100 x 1.000.000 30.000 - - - 31/12/91 10/12 x 12/100 x 1.000.000 150.000 12 x 5.000 60.000 990.000 01/03/92 02/12 x 12/100 x 1.000.000 30.000 2 x 5.000 10.000 1.000.000 120.000 Jumlah beban bunga sampai dengan jatuh tempo = 360.000 + 120.000 = 380.000. Nilai buku pada saat jatuh tempo menunjukan nilai sebesar nominalnya. Contoh : PT. Insan Cemerlang pada tanggal 1 Maret 1990 menerbitkan dan menempatkan obligasi nomoinal Rp. 1.000.000, bunga 18% setahun yang akan dibayar bunga setiap tanggal 1 Maret, ditempatkan dengan kurs 124% sudah termasuk ongkos – ongkos. Obligasi PT. Insan Cemerlang ini jangka waktu hanya sampai dengan tanggal 1 Maret 1992.

- 6. PT. Cemerlang melunasi menarik utang obligasi dengan kurs 105 sudah termasuk ongkos – ongkos. Diminta : A. Buatlah jurnal transaksi tanggal 1 Maret 1990 dan 31 Desember 1990. B. Buatlah jurnal transaksi tanggal 1 Maret 1991 dan 31 Desember 1991. C. Buatlah jurnal transaksi pembayaran bunga dan pelunasan utang obligasi tanggal 1 Maret 1992. Jawab : 01/03/90 Kas Rp. 1.240.000 Agio utang obligasi Rp. 240.000 Utang obligasi 1.000.000 Agio untuk 2 tahun (24 bulan) = Rp. 240.000 berarti amortisasi tiap bulan Rp. 240.000/24, sebesar Rp. 10.000/bulan yang akan diakumulasikan sampai dengan tanggal jatuh tempo obligasi 1 Maret 1992. 31/12/90 Ayat jurnal penyesuaian beban bunga : Beban bunga obligasi Rp. 150.000 Utang bunga obligasi Rp. 150.000 Bunga yang dibebankan tahun 1990 1/3 - 31/12 = 10 bulan, 10/12 x 18/100 x 1.000.000 31/12/90 Ayat jurnal penyesuaian agio : Agio bunga obligasi Rp. 100.000 Beban bunga obligasi Rp. 100.000 31/12/90 Ayat jurnal penutup beban bunga : Ikhtisar laba rugi Rp. 50.000 Beban bunga obligasi Rp. 50.000 01/03/91 Utang bunga obligasi Rp. 150.000 Beban bunga obligasi 30.000 Kas Rp. 180.000 Bunga setahun 18/100 x 1.000.000 = 180.000 31/12/91 Ayat jurnal penyesuaian beban bunga : Beban bunga obligasi Rp. 150.000 Utang bunga Rp. 150.000 Bunga yang dibebankan tahun 1991 1/3 – 31/12 = 10 bulan, 10/12 x 18/100 x 1.000.000 31/12/91 Ayat jurnal penyesuaian agio :

- 7. Agio utang obligasi Rp. 120.000 Beban bunga obligasi Rp. 100.000 31/12/91 Ayat jurnal penutup beban bunga : Ikhtisar laba rugi Rp. 60.000 Beban bunga obligasi Rp. 60.000 01/03/91 Pembayaran bunga : Utang bunga obligasi Rp. 150.000 Beban bunga obligasi 30.000 Kas Rp. 180.000 Untuk pelunasan obligasi 01/03/92 Ayat jurnal penyesuaian : Agio utang obligasi Rp. 20.000 Beban upah Rp. 20.000 01/03/92 Jurnal pelunasan obligasi : Utang obligasi Rp. 1.000.000 Rugi pelunasan utang obligasi 50.000 Kas Rp. 1.050.000 01/03/92 Jurnal pelunasan bunga : Utang bunga obligasi Rp. 150.000 Beban bunga obligasi 30.000 Kas Rp. 180.000 Perhitungan : Nilai buku : Rp. 1.000.000 Nilai nominal 0 Nilai buku Rp. 1.000.000 Harga beli/pelunasan : 105/100 x 1.000.000 1.050.000 Rugi pelunasan utang obligasi Rp. 50.000 Atau : Nilai nominal Rp. 1.000.000 Laba Rp. 240.000 Amortisasi : 31/12/90 10 bulan Rp. 100.000 31/12/91 12 bulan 120.000 01/03/92 02 bulan 20.000 Jumlah amortisasi Rp. 240.000 Sisa laba yang belum amortisasi 0

- 8. Nilai buku Rp. 1.000.000 Harga beli 1.050.000 Rugi pelunasan Rp. 50.000 Untuk tabel pendapatan bunga dan amortisasi agio sebesar Rp. 240.000 untuk 24 bulan, jadi setiap bulan sebesar Rp. 10.000 adalah dibawah ini : Tabel Pendapatan dan Akumulasi Agio Tanggal Nominal Perhitungan Bunga Pendapat an Bunga Perhitung an Disagio Amortisa si Disagio Nilai Buku 01/03/90 1.000.00 0 240.000 1.240.000 31/12/90 10/12 x 12/100 x 1.000.000 150.000 10 x 5.000 100.000 1.140.00 0 01/03/91 02/12 x 12/100 x 1.000.000 30.000 - - - 31/12/91 10/12 x 12/100 x 1.000.000 150.000 12 x 5.000 120.000 1.020.000 01/03/92 02/12 x 12/100 x 1.000.000 30.000 2 x 5.000 20.000 1.000.000 360.000 240.000 Jumlah beban bunga sampai dengan jatuh tempo = 360.000 – 240.000 = 120.000. Nilai buku pada saat jatuh tempo menunjukan nilai sebesar nominalnya. Contoh : PT. Insan Cemerlang pada tanggal 1 Maret 1990 menerbitkan obligasi, tanggal 1 Juli 1990 menempatkan obligasi nomoinal Rp. 1.000.000, bunga 12% setahun yang akan dibayar bunga setiap tanggal 1 Maret, ditempatkan dengan kurs 120% sudah termasuk ongkos – ongkos. Obligasi PT. Insan Cemerlang ini jangka waktu hanya sampai dengan tanggal 1 Maret 1992. Diminta : A. Buatlah jurnal transaksi penempatan obligasi tanggal 1 Juli 1990. B. Buatalah jurnal penyesuaian bunga terutang dan jurnal penyesuaian amortisasi tanggal 31 Desember 1990.

- 9. Jawab : 01/07/90 Kas Rp. 1.240.000 Agio utang obligasi Rp. 200.000 Utang obligasi 1.000.000 Beban bunga obligasi 40.000 Kurs jual 120/100 x Rp. 1.000.000 Rp. 1.200.000 Bunga berjalan 1/3 – 1/7 = 4 bulan 4/12 x 12/100 x Rp. 1.000.000 Rp. 40.000 diterima per Kas Rp . 1.240.000 Agio untuk 20 bulan = Rp. 200.000 atau berarti amortisasi tiap bulan Rp. 200.000/20 sebesar Rp. 10.000/bulan yang akan diamortisasikan sampai dengan jatuh tempo tanggal 1 Maret 1992. 31/12/90 Ayat jurnal penyesuaian beban bunga : Beban bunga obligasi Rp. 60.000 Utang bunga obligasi Rp. 60.000 Bunga yang dibebankan tahun 1990 1/7 – 31/12 = 6 bulan, 6/12 x 12/100 x 1.000.000 31/12/90 Ayat jurnal penyesuaian agio 6 bulan : Beban bunga obligasi Rp. 60.000 Utang bunga obligasi Rp. 60.000

- 10. Jawab : 01/07/90 Kas Rp. 1.240.000 Agio utang obligasi Rp. 200.000 Utang obligasi 1.000.000 Beban bunga obligasi 40.000 Kurs jual 120/100 x Rp. 1.000.000 Rp. 1.200.000 Bunga berjalan 1/3 – 1/7 = 4 bulan 4/12 x 12/100 x Rp. 1.000.000 Rp. 40.000 diterima per Kas Rp . 1.240.000 Agio untuk 20 bulan = Rp. 200.000 atau berarti amortisasi tiap bulan Rp. 200.000/20 sebesar Rp. 10.000/bulan yang akan diamortisasikan sampai dengan jatuh tempo tanggal 1 Maret 1992. 31/12/90 Ayat jurnal penyesuaian beban bunga : Beban bunga obligasi Rp. 60.000 Utang bunga obligasi Rp. 60.000 Bunga yang dibebankan tahun 1990 1/7 – 31/12 = 6 bulan, 6/12 x 12/100 x 1.000.000 31/12/90 Ayat jurnal penyesuaian agio 6 bulan : Beban bunga obligasi Rp. 60.000 Utang bunga obligasi Rp. 60.000