Download as PDF, PPTX

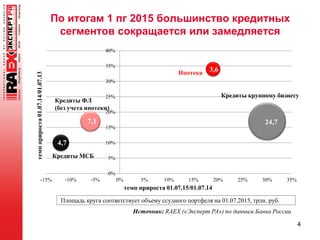

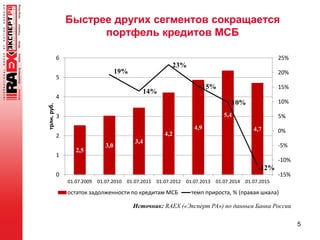

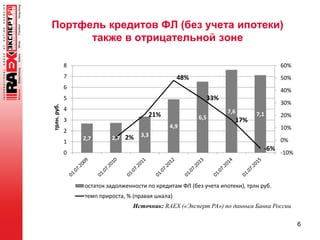

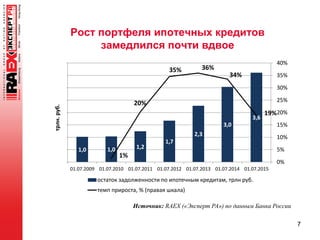

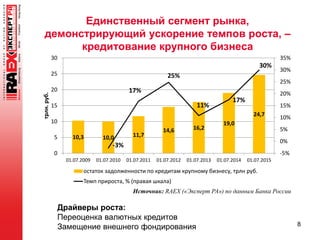

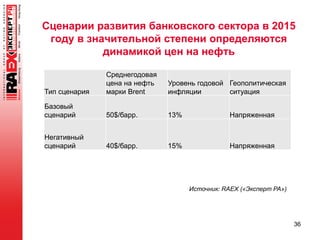

В сентябре 2015 года российский банковский рынок столкнулся с серьезными вызовами: ухудшение качества активов, рост стоимости фондирования и жесткое регуляторное давление. Кредиты малым и средним предприятиям сокращаются быстрее, чем у крупных бизнесов, которые продолжают демонстрировать рост. Проблемы с кредитным портфелем требуют от банков создания значительных резервов и приводят к снижению чистых процентных доходов.