Украинский институт будущего- это независимый аналитический центр, который:

• прогнозирует изменения и моделирует возможные сценарии развития событий в Украине;

• предоставляет компетентную оценку украинским событиям;

• формулирует конкретные рекомендации к действиям;

• предлагает эффективные решения;

• предлагает площадку для дискуссий на актуальные темы.

Миссия Украинского института будущего - проектирование успешного будущего Украины, через

экспертные исследования и дискуссии, которые будут стимулировать принятие качественных

политических решений как в украинской, так и международной политике.

Является совместным проектом представителей украинского бизнеса, политики и общественного

сектора.

Основан в 2016 году.

Український інститут майбутнього – це незалежний аналітичний центр, який:

• прогнозує зміни та моделює можливі сценарії розвитку подій в Україні;

• надає компетентну оцінку українським подіям;

• формулює конкретні рекомендації до дій;

• пропонує ефективні рішення;

• пропонує майданчик для дискусій на актуальні теми.

Місія Українського інституту майбутнього - проектування успішного майбутнього України, через

експертні дослідження та дискусії, які будуть стимулювати прийняття якісних політичних рішень як у

українській, так і міжнародній політиці.

Є спільним проектом представників українського бізнесу, політики та громадського сектору.

Заснований влітку 2016 року.

3.

03-06

07-13

14-18

19-24

25-30

31-37

38-40

41-44

45-51

52-57

58-63

64-69

70-76

77-79

ЗМІСТ / COДЕРЖАНИЕ

Вступ.Особливості земельної реформи в Україні

I. Аграрна Україна і значення земельної реформи

II. Позиції супротивників і прихильників реформи і їхня оцінка

III. Земельна реформа в Центральній Європі: чи можна повторити?

IV. Земельна реформа в Росії: чи варто повторювати?

V. Якою могла б бути аграрна реформа в Україні?

Висновок. Дебати про землю як дзеркало проблем України

Введение. Особенности земельной реформы в Украине

I. Аграрная Украина и значение земельной реформы

II. Позиции противников и сторонников реформы и их оценка

III. Земельная реформа в Центральной Европе: можно ли повторить?

IV. Земельная реформа в России: стоит ли повторять?

V. Какой могла бы быть аграрная реформа в Украине

Заключение. Дебаты о земле как зеркало проблем Украины

4.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ03

ВСТУП.

ОСОБЛИВОСТІ

ЗЕМЕЛЬНОЇ

РЕФОРМИ

В УКРАЇНІ

Навряд чи буде перебільшенням сказати, що ніде в

посткомуністичних країнах земельна реформа не була

настільки суперечливою, як в Україні.

По-перше, принциповою відмінністю її від всіх

реформ, що проводилися в країнах Центральної та

Східної Європи (від Болгарії до Естонії), стала відсутність

на порядку денному питання про реституцію, в рамках

якої було повернуто у власність колишніх власників від

23% (у Болгарії ) до 94% (в Литві) всіх земельних ділянок.

В Україні, яка піддалась одному з найжорстокіших

випробувань в роки радянської колективізації, питання

про широке відновлення прав колишніх власників землі

ніколи не ставилося, що наклало свій відбиток на

подальші події, тому що не було створено тієї

безумовної "реперної точки", яка в інших країнах

відсилала до минулого історичного досвіду. Тому

реформування земельних відносин почалося з якогось

"чистого аркуша", що не могло не надати йому значного

додаткового елемента волюнтаризму і вседозволеності.

5.

04uifuture.org

Вступ. Особливості земельноїреформи в Україні

По-друге, в період демонтажу радянської планової економіки колгоспники отримали право на оформлення

у власність паїв на землі, що знаходилися в радянський період в безстроковому користуванні колгоспів.

Підсумком стала поява 6,9 млн. власників паїв, які володіли в сукупності 27,7 млн. га сільськогосподарських

угідь, що склало близько 64% земельного фонду України (що є найвищим показником для пострадянського

простору). Одночасно Конституція України 1996 р. і Земельний кодекс 2002 р. (ст. 13, 14 і 121) встановили право

кожного громадянина країни на земельну ділянку сільськогосподарського призначення розміром в два

гектари, що виглядало спочатку таким, що не реалізується і було розраховано, мабуть, на те , що громадяни

урбанізованої країни не стануть в масовому порядку претендувати на сільськогосподарські угіддя для їхньої

обробки.

По-третє, після відносно нетривалого періоду формування ринку землі на основі Указу Президента України

№720 від 8 серпня 1995 р., на початку 2000-х років в Україні були прийняті спочатку Закон "Про угоди щодо

відчуження земельної частки (паю)" від 18 січня 2001 р., а пізніше і Земельний кодекс, які ввели "тимчасову

заборону" відчуження паїв, ділянок для ведення фермерського господарства та іншого товарного

сільськогосподарського виробництва незалежно від форми власності. Цей захід, проголосований в основному

комуністами і депутатами від групи "Відродження регіонів" (в майбутньому - Партії регіонів) і декларований

спочатку як тимчасовий, до сьогоднішнього дня подовжувався вже сім разів, а сукупна площа земель, які

потрапили під мораторій, становить нині 41 млн. га (або майже 96% всіх сільськогосподарських земель в країні).

Подібний крок законодавців порушив як мінімум ст. 14, 21, 22 і 41 Конституції України, втручаючись в порядок

використання приватної власності громадян; незважаючи на це, він ніколи не ставав об'єктом розгляду в

Конституційному Суді. Відсутність угод з купівлі-продажу землі протягом вже п'ятнадцяти років означає, що

реформа, по суті, торпедована.

По-четверте, в умовах, коли єдино можливою юридичною формою, що дозволяє використовувати землю не

її номінального власнику, є оренда, уряд "оновленої" України впевнено вживає заходів щодо демотивації і цього

легального інструмента. З одного боку, в травні 2015 р. було прийнято рішення про визначення мінімального

терміну оренди в 7 років; з іншого, з початку того ж року земельний податок був підвищений з 20,7 до 257,8

гр./га, в результаті чого число укладених договорів в II кварталі 2015 р. в порівнянні з I кварталом знизилося

більш ніж в п'ять разів. Орендні відносини все частіше стають неформалізованими; земля не є предметом

застави; ми б сказали, що процес аграрної реформи активно йде назад.

Після того як МВФ відмовився від, по суті, ультимативної вимоги скасування мораторію для отримання нових

кредитних траншів, а президент П. Порошенко заявив, що він "не збирається видушувати з [Верховної] Ради

земельну реформу", надії на скасування мораторію в найближчі місяці виглядають, за великим рахунком,

ілюзорними.

6.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ05

Навіть найбільш загальний огляд ходу і сучасного стану земельної ре-форми в Україні вказує на ряд рис,

що радикально дисонують з тими характеристиками, які українська влада прагне атрибутувати власній країні

як в очах власних громадян, так і в її сприйнятті представниками міжнародної політичної і експертної спільноти.

По-перше, стає очевидно, що питання ставлення до прав власників землі, зокрема і до аграрної реформи

в цілому, не є одним з найважливіших, які могли б сформувати істотне соціальне протистояння. Незважаючи на

те, що друге продовження мораторію в 2006 р. відбулося в час, коли президентом був В. Ющенко, а

прем'єр-міністром Ю.Тимошенко, воно минуло так невимушено, ніби біля керма держави стояли зовсім не ті

люди, які скинули творців цього мораторію. Аналогічним чином мораторій був продовжений і в 2015 р., вже після

приходу до влади на хвилі Революції Гідності нового керівництва країни. Це означає, що який би вектор

розвитку - європейський чи євразійський - не проголошував український уряд, орієнтувався б він на Брюссель

або на Москву, думка про небажаність формування в Україні цивілізованого земельного ринку є консенсусною

для правлячої еліти; по суті, її декларована "європейськість" закінчується, як тільки постає питання про

скасування мораторію на продаж землі, який був би повною мірою "європейським" за духом реформою.

По-друге, виникає і серйозний сумнів як в демократичності країни, так і в репрезентативності різних партій,

що трапляються в її політичному спектрі. Станом на літо 2017 р., власниками земельних ділянок або паїв, які

потрапили під дію мораторію, є 6,9 млн. чоловік, або 19,8% українців, які мають право голосу. Очевидно, що

питання про цивілізоване регулювання земельного ринку є для них одним з найважливіших - однак жодного

разу воно не піднімалося як тема загальнонаціональної політики. Якщо не тільки влада, а й весь політичний

клас України вважає за можливе послідовно підтверджувати захід, який істотно (і неконституційно) обмежує

права 1/7 населення, сучасна політична система країни багато в чому втрачає ту претензію на демократичність,

яку вона робить основою своєї легітимації і підкреслено протиставляє іншим країнам на просторі колишнього

СРСР.

По-третє, непрозорість сучасного українського земельного "ринку" і тих "форм", в яких йому доводиться

існувати, краще, ніж що-небудь інше, вказує на існування в країні двох паралельних реальностей: проринкової

і проєвропейської риторики, зверненої до західного "споживача", і глибоко пострадянської економічної

політики, орієнтованої на максимізацію бюрократичної ренти, що використовується відносно власних громадян;

прагнення отримати додаткові кредити і допомогу, а також небажання ввести в нормальний господарський

оборот актив, який може стати основою для стійкої податкової бази та регіональної влади, і центрального

керівництва. Інакше кажучи, якщо щось вказує на наявність в Україні корупції і бюрократичної закостенілості,

то стан земельних відносин робить це краще за все.

7.

06uifuture.org

Вступ. Особливості земельноїреформи в Україні

При цьому слід зауважити, що обговорення земельного питання в Україні вкрай цікаве також і тим, що дає

уявлення про загальний характер політичних дискусій – і, перш за все, про те, що в країні цілком оформилося

протистояння раціонально мислячої і такої, що аргументує свою позицію, меншості та демагогічної більшості,

якій вдається впливати на владу і громадську думку, підтримуючи ту дивну і нестійку конструкцію, яку

представляє нинішнє земельне право.

8.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ07

Сучасна Україна за цілою низкою параметрів може вважатися великою аграрною державою. За жодним

іншим показником вона не займає такого високого рядка в глобальному "табелі про ранги", як за кількістю

чорноземів (27,8 млн. га, або більше 8,7% загальносвітової кількості); вкрай високою є частка

сільськогосподарських земель в загальній території країни (майже 71,2%; для порівняння: в Росії не більше

13,3%, в середньому по ЄС - більше 44,2%). Не дивно, що сьогодні Україна знаходиться на 8-му місці в списку

найбільших експортерів продовольства в світі, хоча слід зауважити, що це не стільки прорив в нову якість,

скільки свого роду повернення до нормальності: напередодні Першої світової війни губернії, що нині входять до

складу України, забезпечували основу аграрного сектора Російської імперії, вирощуючи 67%

загальноросійського обсягу зернових і виробляючи 88% російського цукру (і, якби вони розглядалися як

окрема держава, були б світовим лідером зі збору пшениці і виробництва цукру). Сьогодні, вийшовши на 1-е

місце в світі по збиранню соняшнику та експорту соняшникової олії; 2-е місце з експорту зернових і горіхів, 3-е

- з експорту ячменю та ріпаку і 4-е - по виробництву меду і експорту кукурудзи, Україна, як може здатися

сторонньому спостерігачеві, знову перетворюється в ту країну, якою вона була близько ста років тому і якою

залишалася б і далі, якби не потрапила вона в вир жахливого комуністичного експерименту. Однак це не зовсім

так.

Слід зазначити, що місце сільського господарства в структурі ВВП (12,1%), в сукупній зайнятості (17,5%) і в

експорті (майже 38%) (всі дані - за 2015 рік) виглядають, принаймні, нетипово для європейської країни і

вказують на суттєві проблеми, які існують як в самому аграрному секторі (насамперед, співвідношення частки

в зайнятості і ВВП), так і в економіці в цілому (частка сільського господарства у валовому внутрішньому продукті

і в сукупному експорті). Якщо звернути увагу на динаміку аграрного виробництва в пострадянський період, то

його також складно назвати вражаючим: по зернобобових культурах змінна трирічна середня оцінка

загального збору невпевнено перевищила пізньорадянські показники тільки на початку 2010-х років, і в 2015 р.

обсяг виробництва зерна і картоплі був вище досягнутих в 1990 р. менш ніж на 20% (при цьому збір соняшнику

зріс в 4,5 рази, а цукрових буряків - скоротився в тій же пропорції). При цьому показники в тваринництві

виглядають катастрофічно навіть на тлі сусідів по СНД: виробництво м'яса в забійній вазі скоротилося в

порівнянні з 1990 р. на 46,7%, молока - в 2,31 рази, вовни - в 13,1 рази. Поголів'я свиней, великої рогатої худоби,

овець і кіз скоротилося в 2,5-7 разів, і тенденція до його зниження, як випливає з даних Укрстату, ще не зламана

досі.

I. АГРАРНА УКРАЇНА І ЗНАЧЕННЯ

ЗЕМЕЛЬНОЇ РЕФОРМИ

9.

08uifuture.org

I. Аграрна Українаі значенням земельної реформи

Порівняльний аналіз валової продукції сільського господарства України та порівнянних з нею за

населенням і територією держав демонструє суттєве відставання і за обсягами виробництва, і - ще більшою

мірою - з ефективності ведення аграрного бізнесу. Так, наприклад, по валовій продукції рослинництва Україна

в 2015 р. відставала від Іспанії в 4,0 рази, а від Франції - в 6,6 рази, а по валовій продукції тваринництва -

відповідно в 5,7 і 9,3 рази. При цьому слід додати, що в Іспанії і Франції разом узятих, в аграрному секторі за

даними за 2012 р. було зайнято майже в 2 рази менше працівників, ніж в сільському господарстві України за

підсумками 2015 р. З огляду на ті можливості - як природні, так і людські, - якими володіє країна, можна

припустити, що в українського сільського господарства в XXI столітті є значні перспективи для зростання і

розвитку - але тільки в тому випадку, якщо політики знімуть значну частину тих організаційних обмежень, які

або збереглися з минулих часів, або ж були ініційовані в останні роки.

Основними з подібних обмежень ми б окреслили дві обставини.

З одного боку, це той самий режим власності на землю, який і знаходиться в центрі нашої уваги. Сьогодні в

Україні нараховується більше 23,4 млн. власників сільськогосподарських угідь (середній розмір яких становить

таким чином близько 1,3 га).

1,5

Україна Польща Франція

% в експорті

Зайнято в с/г

Доля с/г в ВВП і експорті, і число зайнятих, %

12,1

2,4

1,5

38

13,5

5,8

3

11,5

ВВП

% в експорті

Зайнято в с/г

ВВП

% в експорті

Зайнято в с/г

ВВП

Не вражають і дані по врожайності: вона

за чверть століття виросла за окремими

зерновими культурами на 9-24%; при цьому

якщо поглянути на її динаміку за останні

десять років, ми побачимо розкид від 21,8

ц/га по зернобобових культурах в цілому в

2007 р. до 43,7 ц/га в 2014-му, тобто значення

відрізняються вдвічі (для порівняння: в

Німеччині урожайність по пшениці, вівсу і

житу в 2010-2017 рр. відхилялася рік від року

не більше ніж на 5-8%). На наш погляд, все

зазначене вище вказує на те, що широко

коментовані позитивні тренди в

українському аграрному секторі виглядають

відносно нестійкими, і для їхнього зміцнення

ще багато що належить зробити.

10.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ09

Заради справедливості варто відзначити, що кількість землекористувачів куди менша - близько 1,9 млн.; це

означає, що навіть незважаючи на вкрай несприятливе інституційне середовище, процес укрупнення аграрних

господарств загальмувати в повній мірі не вдалося. У той же час середня площа кожної "одиниці"

сільськогосподарського виробництва в рослинництві (тваринництво як серйозний елемент економіки і

експорту ми не розглядаємо) в Україні в 3,2 рази менша, ніж у Франції, в 5,2 рази менша, ніж в Великобританії,

і майже в 7,4 рази менша, ніж в Чехії. Тимчасом, статистика по провідних країнах-виробниках аграрної продукції

вказує на те, що найбільш ефективними є досить великі аграрні підприємства: в Голландії, Данії, Чехії та

Німеччині, де врожайність зернових залишається найбільш високою для своїх субрегіонів, розміри ферм

особливо великі, а середній продаж аграрної продукції одним господарством досягає від 162 до 303 тис. євро -

і це значить, що всі останні дії української влади об'єктивно обмежують можливості поступального прогресу

національного аграрного сектора, "зрушуючи" Україну в сторону не Польщі або Чехії, а скоріше Болгарії або

Румунії з їхніми відносно невеликими господарствами.

Приходять на ринок і іноземці: за різними даними, вони орендують від 2,1% до 6% українських сільгоспугідь

(ряд оцінок свідчить про те, що іноземні компанії вже сьогодні de facto контролюють понад 2 млн. га

українських сільськогосподарських угідь, що ставить країну на третє місце в світі за цим показником після

Індонезії і Росії); перспективність України як аграрної країни визнана доволі широко, що підкреслюється

присутністю на ринку як власне аграрних (таких як Louis Dreyfus або NCH), так і сервісних (перш за все Risoil

і Allseeds) і, зрозуміло, транспортно-логістичних компаній (наприклад, Bunge і Cofco). Крім заповнення

недоліків інфраструктури, особливою увагою іноземних інвесторів в українське сільське господарство

Варто, щоправда, відзначити, що

всупереч складним умовам, багатьом

агрохолдингам вдалося за останні роки

консолідувати істотні земельні наділи і

використовувати їх досить ефективно.

Десятьма найбільшими сільгоспкомпаніями

використовується близько 15% української

ріллі, і вони показують цілком гідні

результати: так, врожайність пшениці -

третьої за значимістю експортної культури

України - в цих господарствах удвічі

перевищує середній показник в інших.

Порівняльні розміри селянського

господарства, в середньому, %

100

320

740

Україна Польща Франція

11.

10

користується виробництво екологічночистих ("органічних") продуктів (частка експорту в цій категорії товарів

досягає 80%). В останні роки особливо популярними у великих європейських компаній стають інвестиції в

"харчовку", але це не входить в сферу наших безпосередніх інтересів в даному дослідженні.

З іншого боку, це явно недостатньо розвинені ринки збуту, недосконала логістика і недостатньо сучасна

система переробки сільськогосподарської продукції. Недолік маркетингу і складності з виходом на

високомаржинальні ринки породжують серйозний перекіс в сторону "монокультурного" сільського

господарства при випереджувальному зростанні виробництва технічних культур: так, з 2005 р. по 2016 р. площа

земель, засіяних ріпаком, зросла в 5 разів, соняшником - майже на 40%, зерновими - на 8,2%. У той же час,

площі під багаторічними насадженнями скоротилися на 17%, і в 2016 р. майже чверть споживання плодів і ягід в

Україні (!) забезпечувалася за рахунок імпорту. В державі існує безліч "вузьких місць" на транспорті: хоча,

здавалось би, порти здатні відвантажити на експорт набагато більше зернових, ніж проходить через них

сьогодні, і нові термінали продовжують будуватися, доставка товару до гаваней вкрай утруднена: попит на

зерновози перевищує пропозицію майже в 2,5 рази, і влада тільки підсилює дефіцит, обмежуючи максимальну

вагу автомобілів-зерновозів. Все це породжує суттєві збитки сільгоспвиробників і стримує розвиток більш

високомаржинальної продукції: рівень доданої вартості в АПК в доларовому еквіваленті, розрахованому за

поточним обмінним курсом, становив в 2016 р. лише $296 на один гектар, що залишалося в 5,5 разів нижче

польського показника. Наслідком такого стану справ стають низькі вкладення в розвиток бізнесу і в

підтримання родючості земель, на чому ми ще зупинимося нижче.

Додана вартість

рослинництва на 1 га, $

296$

1016$

1650$

2370$

Україна Литва Польща Франція

100%

320%

740%

800%

uifuture.org

I. Аграрна Україна і значенням земельної реформи

12.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ11

Обидві зазначені обставини призводять до того, що один з ведучих експортно-орієнтованих секторів

української економіки приносить в казну непропорційно мало податків: при 38% експорту на сільське,

мисливське, рибне та лісове господарство в 2014 р. доводилося... 1,38% надходжень до державного бюджету. І

саме тут, на наш погляд, криється важлива "змичка" між станом земельної реформи та деякими аспектами

фінансових проблем, з якими нині стикається Україна.

В умовах мораторію на продаж землі її реальна ціна залишається практично невідомою і незліченною.

Відповідно, держава здатна встановлювати лише умовну кадастрову оцінку земель, від якої можуть

вираховуватися податки - і це є одним з найважливіших факторів фінансових проблем країни. З 2016 р. в Україні

було зібрано 23,3 млрд. гривень податку на землю, з яких податок на сільгоспугіддя склав всього 12,8 млрд. грн

або 55%. Середній податок на 1 га земель сільськогосподарського призначення склав 310 грн - що цілком

зрозуміло: податок платять власники земель, основним бізнесом яких є здача її в оренду, а ставки орендних

платежів в Україні залишаються одними з найнижчих в Європі (в середньому - 890 грн./га). Стягнення більш

високого податку з власника виглядало б очевидним нонсенсом, так як призвело б до розорення і банкрутства

землевласників, яких при цьому позбавляють будь-якої альтернативи в розпорядженні землею. Тому

найважливішим наслідком нині продовжуваного мораторію на продаж землі виступає обмеження податкових

надходжень до бюджету України і бюджети регіонів, причому значне.

У всіх розвинених країнах ціни на землю і податки, які платять її власники, в рази вищі, ніж в Україні. Сьогодні

середня ціна угідь сільгосппризначення становить в країнах Центральної Європи від 2,3 до 15 тис. євро/га, у

Франції - близько 7,5 тис. євро/га, в Голландії - понад 60 тис. євро/га. У США в головних сільськогосподарських

районах (штати Айова, Іллінойс, Канзас і Небраска) цифри коливаються навколо $7,5-17 тис./га. Відповідно

встановлюються і податки: від 3,4 євро/га в Польщі і 225 євро/га у Франції, до $40-150/га в штатах "аграрного

поясу" Сполучених Штатів Америки. В результаті, французький уряд збирає земельного податку в середньому

7,6 млрд євро в рік - в 18 разів більше, ніж український, хоча валова продукція французького сільського

господарства перевищує український показник "всього" в 4,1 рази. Ми вже відзначали, що ефективність

українського аграрного сектора суттєво поступається західноєвропейським - але і тут розрив виявляється

зовсім не таким, як у вартості земельних наділів (наприклад, по врожайності пшениці Україна відстає від тієї ж

Франції в 1,7 рази, а від Голландії - в 2,1 рази). Тому навряд чи можна сумніватися в тому, що аграрні компанії,

що діють в Україні, могли платити державі набагато більші високі податки - проблема, повторимо ще раз,

полягає в тому, що ціна землі, від якої повинна обчислюватися податкова база, штучно занижується завдяки

самим же рішенням уряду.

13.

I. Аграрна Українаі значенням земельної реформи

12uifuture.org

Нідерланди Франція Східна Європа Україна

Оренда евро/га

Податки

60

7,5

3,5

3

32

10

50

70

200

225

600

900

Вартість тис. евро/га

Оренда евро/га

Податки

Вартість тис. евро/га

Оренда евро/га

Податки

Вартість тис. евро/га

Оренда евро/га

Податки

Вартість тис. евро/га

Прогноз

Середня вартість землі і оренди в Західній та Східній Європі;

рівень зібраного земельного податку

В наступній частині доповіді ми докладно розглянемо аргументи прихильників збереження мораторію на

землю в Україні і спробуємо проаналізувати склад найбільш зацікавлених в ньому політичних груп - поки ж

варто відзначити, що однією з найважливіших вигод, які Україна могла б отримати від скасування мораторію,

стала б поява угод з землею (на сьогоднішній день, згідно з більшістю опитувань, аж до 90% нинішніх орендарів

готові викупити використовувані ними ділянки повністю або частково), підвищення її ринкової ціни (ми

сумніваємося в справедливості найбільш оптимістичних оцінок на цей рахунок, але все ж таки) і виникнення

для влади двох додаткових можливостей підвищення доходів бюджету: з одного боку, за рахунок нових ставок

земельного податку на приватні ділянки, і, з іншого боку, за рахунок або приватизації земель, які все ще

знаходяться в держвласності, або за допомогою організованої здачі їх в оренду за розцінками, що

відображають змінені ринкові умови.

14.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ13

Інакше кажучи, існуючі сьогодні умови ведення сільськогосподарського виробництва в Україні, так само як

і місце, займане аграрним сектором в її економіці, дають підстави вважати, що лібералізація ринку землі не

призведе до падіння попиту на неї з боку як українських, так і міжнародних агропромислових компаній, і його

головним наслідком стане зростання цін на землю і, відповідно, податкових надходжень в казну. Поступове

підвищення цін викличе зміна стратегій землекористувачів, які сьогодні розглядають її, по суті, як якийсь

дармовий ресурс (в Голландії середня ставка оренди гектара ріллі дорівнює ціні 34 ц пшениці на світовому

ринку, в Україні - 1,8 ц), але при зміні умов змушені будуть звертати більшу увагу на методи ведення сільського

господарства, підвищувати врожайність і якість продукції. Будь-яка економічна теорія заснована на тому, що

цінність будь-якого ресурсу обумовлюється в тому числі його рідкістю - але в Україні, схоже, все відбувається

навпаки. Уряд країни штучно стримує ціну землі, чомусь вважаючи, що в цьому випадку вона буде оброблятися

краще і використовуватися ефективніше. Цього, на жаль, не відбувається: не будучи власниками землі,

землекористувачі все частіше скорочують інвестиції в свої ділянки, не вносять необхідної кількості добрив і не

здійснюють необхідних ґрунтозахисних заходів. В результаті, якість українських земель деградує: за останні 15

років водної та вітрової ерозії зазнали майже 15 млн. га сільгоспугідь, площа кислих ґрунтів зросла більш ніж

на 2,4 млн. га, а щорічні втрати гумусу оцінюються в 32-33 млн тонн. І чим довше українська земля буде

залишатися штучно виведеною з комерційного обороту, тим масштабніші будуть ці негативні зміни. Тому, на

наш погляд, введення повномасштабного інституту власності на українські сільськогосподарські землі і дозвіл

ринкових угод з ними є необхідною умовою збереження основних конкурентних переваг аграрної галузі

України в найближчі десятиліття.

15.

14

II. Позиції супротивниківі прихильників реформи і їхня оцінка

Мораторій на продаж землі в Україні діє вже 15 років і останній раз був продовжений рішенням Верховної

Ради №3404 від 5 листопада 2015 р., за яке проголосували 309 депутатів, або 68,6% спискового складу

парламенту. Тимчасом, за всі ці роки в Україні не було здійснено юридичних дій, спрямованих для оспорювання

як первинного рішення про введення мораторію, так і його продовжень. Лише в лютому 2017 р. група з 55

депутатів Верховної Ради внесла подання до Конституційного Суду про відповідність мораторію на продаж землі

Конституції України, однак аж до сьогоднішнього дня воно так і не розглянуто, незважаючи на те, що на це за

регламентом Конституційного Суду відводиться півроку. Багато в чому у відповідь на це партія "Батьківщина", яку

очолює Ю. Тимошенко, ініціювала загальнонаціональний референдум, який так і не був проведений (причому

не тільки в силу складнощів збору підписів, але і через початкову орієнтованість швидше на збір політичних

очок, ніж на реальний політичний акт). Також, крім Ю. Тимошенко, на користь збереження мораторію

висловлювалися і багато інших українських політиків. Це пов'язано з тим, що в Україні, як країні з надзвичайно

низьким рівнем політичної і економічної компетентності населення, повністю відсутня грань між "правими" і

"лівими" партіями, і дії головних політичних сил визначаються не ідеями і доктриною, а ставленням до влади:

якщо політик орієнтується на "першу особу", він підтримує проведення реформи як шанс на позитивний

економічний ефект і подальше отримання політичних дивідендів у вигляді підвищення своїх рейтингів - і

навпаки. Таким чином, якщо ми розглянемо існуючу політичну композицію, то побачимо, що земельна реформа,

і зокрема зняття мораторію, підтримується виключно двома партіями: чинного президента (Блоком Петра

Порошенка) і ще недавнього прем'єр-міністра ("Народний Фронт"). У той же час, абсолютно всі опозиційні партії

(Батьківщина, Опозиційний блок [колишня Партія регіонів, чия попередниця виступала одним з ініціаторів

мораторію ще в 2001 р.], Радикальна партія, "Відродження" та Самопоміч) виступають проти зняття мораторію,

або прямо відкидаючи ідею вільного ринку землі, або всіляко затягуючи процес за допомогою різного роду

"громадських слухань" або "освітньої підготовки населення".

У свою чергу, розглядаючи питання земельної реформи з політичної точки зору, не можна не згадати про

аграрне лобі, що складається з акціонерів основних агрохолдингів країни, таких як Kernel, МХП, Ukrlandfarming,

Нібулон та інших. Наприклад, затяте відторгнення "Батьківщиною" земельної реформи пов'язано не тільки з її

опозиційної позицією, але і з тісною дружбою лідера партії Ю. Тимошенко з її колишнім членом - головним

акціонером найбільшого українського агрохолдингу (із земельним банком майже в 1 млн. га) А. Веревським. У

свою чергу, лобісти великих агрохолдингів, розуміючи вразливість позиції "проти реформи" і офіційно

виступаючи за введення ринку землі, створюють або купують цілі аналітичні центри, дискредитуючи ідею

земельної реформи уряду і ділячи прихильників ринку землі на різні течії, що зрештою унеможливлює зібрати

у Верховній Раді необхідну для скасування мораторію більшість в 226 голосів.

uifuture.org

II. ПОЗИЦІЇ СУПРОТИВНИКІВ І ПРИХИЛЬНИКІВ

РЕФОРМИ І ЇХНЯ ОЦІНКА

16.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ15

Аналогічним чином це стосується і багатьох депутатів провладних партій, що зіткнулися зі складним

вибором: підтримати людину, яка забезпечила їм депутатський мандат, або власний бізнес. До подібних

випадків можна віднести А. Вадатурського (Нібулон), О. Мушака (близького родича і лобіста А. Веревського) і А.

Корнацького (Агрофірма Корнацьких). Що стосується експертного співтовариства, то провідні українські

економісти одноголосно виступають за необхідність термінового зняття мо-торію, а їхня позиція була виражена

у вигляді спільного звернення до Верховної Ради минулої осені. Уряд також займає швидше проринкову

позицію, підкреслюючи, що країна втрачає на рік до $3,3 млрд. від донині існуючих обмежень на здійснення

операцій купівлі-продажу з землями сільгосппризначення.

При цьому всі противники земельної реформи висувають досить вузький набір аргументів, що зводиться до

трьох основних моментів. По-перше, далеко не всі вони висловлюються проти продажу землі в принципі,

стверджуючи найчастіше, що мораторій не можна скасовувати саме зараз, коли ціна землі в Україні

залишається в рази меншою, ніж, наприклад, в тій же Польщі - тобто в разі дозволу ринкових угод власники

землі не отримають і частки її "справедливої ціни" (і то відзначаючи неможливість скасування мораторію в

умовах війни, то підкреслюючи, що навіть в 2013-2014 рр. українська земля коштувала помітно дорожче, ніж

сьогодні). По-друге, ті, хто категорично проти продажу, аргументують свою позицію, насамперед, побоюваннями

масованої скупки земель або вітчизняними олігархами, або (що частіше) іноземними аграрними

конгломератами, що в підсумку призведе до втрати "народного (національного) контролю" над одним з

основних ресурсів України. По-третє, нерідко стверджується, що зняття мораторію на продаж землі призведе

не тільки до зростання її ринкової ціни, але і, відповідно, до послідовного збільшення витрат по всьому

ланцюжку виробництва сільськогосподарської продукції - що в кінцевому рахунку зумовить зниження рівня

життя всіх українців, які є її споживачами.

На наш погляд, всі дані аргументи (і вся позиція прихильників збереження status quo) не витримують

критики, навіть якщо не торкатися аргументів прихильників альтернативного підходу (до яких ми повернемося

трохи нижче).

Перш за все, викликає великі питання той факт, що сам по собі мораторій, що ставить під сумнів

конституційні права громадян на власність (сам факт якої ніким не заперечується) приймається Верховною

Радою не в якості конституційного закону, а як звичайний законодавчий акт - і це так і не отримало відповідної

оцінки КС. По суті, доводячи корисність мораторію, його прихильники вкрай рідко торкаються проблеми його

законності, що, на наш погляд, вже свідчить про вразливість їхньої позиції, так як обґрунтовувати "відсутністю

практичної необхідності" збереження незаконної по своїй суті норми - це підривати підвалини правової

держави, за зарахування до яких Україна заплатила високу ціну. У тій же мірі сумнівним виглядає і референдум,

17.

16

результати якого -якщо народ висловить підтримку збереженню нинішнього стану речей - означатимуть

позбавлення прав власності майже 6,9 млн. чоловік, які раніше здобули ці права абсолютно законно. Інакше

кажучи, будь-який варіант збереження нинішньої ситуації є серйозним випробуванням для української

правової держави, якщо не підривом її фундаментальних основ.

Аргумент про низьку ціну землі, з якою зіткнуться її власники в разі зняття мораторію, представляється

вкрай лукавим з однієї простої причини: досвід останніх п'ятнадцяти років показав, що оціночна вартість землі

сільськогосподарського призначення в Україні не росте - на відміну від вартості її оренди, яка часто перевищує

встановлений державою мінімум в 3% вартості в рази, що свідчить про недооцінку реальної вартості землі

адміністративними інструментами. Тому якщо не змінювати сформовані практики, ціна землі ніколи не досягне

такого рівня, щоб прихильники цього аргументу визнали її достатньою для дотримання інтересів нинішніх

власників земельних ділянок. Так, в нинішніх умовах було б наївно заперечувати, що при знятті мораторію в

країні не почнеться бум угод на ринку землі, так як відкладений попит на сільськогосподарські угіддя дуже

високий, і що в багатьох випадках ділянки будуть продані за удаваними абсолютно невигідними цінами - перш

за все через те, що доведені до відчаю власники постараються виручити за них хоч якісь гроші. Однак

незрозуміло, з одного боку, чому така гіпотетична поведінка десятків тисяч чоловік має приводити до

збереження заходів, які порушують права мільйонів, і, з іншого боку, чому експертам і політикам, що

висловлюють подібні побоювання, не потурбуватися про варіанти пом'якшення цих проблем (наприклад,

забезпечити виділення необтяжливих кредитів під заставу землі, що допомагає власникам отримати певні

кошти, а потім, якщо ділянки будуть дорожчати, то викупити їх). Таким чином, єдиним засобом, що забезпечує

зростання ціни землі, є відкриття в Україні земельного ринку - і іншого варіанту немає.

Другий аргумент виглядає ще слабше. Можна навести приклади того, як в різних країнах виникала

монополізація земельної власності - але ми не знаємо жодного випадку, де йшлося б про сільськогосподарські

угіддя. У Росії, наприклад (докладніше ми поговоримо про це пізніше) в 2000-і роки відбувалася масова скупка

земель сільгосппризначення навколо великих міст і корупційне переведення їх в категорії земель, що

допускають дачне господарство, індивідуальне житлове будівництво і навіть вводять дані ділянки в землі

поселень. Ціна таких ділянок зростала в десятки разів і великі фінансові групи скуповували їх у величезних

кількостях, створюючи штучний дефіцит землі для забудови і все більше підвищуючи ціни. Однак криза

спочатку 2008-го, а потім 2014 рр. паралізувала попит і запустила стрімкий зворотний процес, який зараз

призвів до величезних втрат для тих, хто проінвестував в невідповідний момент. Однак нічого подібного з

сільськогосподарськими землями ніколи не відбувалося - з дуже простої причини. У будь-якій країні уряд має

право виставити власнику умови використання землі, що купується - і в нашому випадку таким є використання

її за прямим призначенням. У разі, якщо хтось скуповує землі і не обробляє їх, є дві опції: або вибудувати

uifuture.org

II. Позиції супротивників і прихильників реформи і їхня оцінка

18.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ17

механізм примусового виставлення їх на аукціон з передачею власнику виручених коштів, або обкладання

таким податком, який змусить власника або відновити виробництво, або позбутися ділянки. Ми навіть не

говоримо про те, що покупка одних з найбільш родючих земель в світі за найнижчою в Європі ціною для

"заморожування" інвестицій виглядає ірраціональним з економічної точки зору кроком - але навіть якщо

припустити, що більшість покупців виявляться божевільними, уряд легко впорається з наслідками їхніх дій.

Нарешті, аргумент щодо зростання цін на аграрну продукцію також не виглядає переконливим з кількох

причин. По-перше, якщо торкнутися рослинництва - і перш за все виробництва пшениці, інших зернових

культур, картоплі або соняшнику, потрібно мати на увазі, що від 40% до 50% їх врожаю експортується з України;

якщо ціни на внутрішньому ринку хоча б трохи підуть вгору, частина товарних потоків розгорнеться і швидко

створить надлишкову пропозицію, що гарантується від зростання цін. Відповідно, як тільки ціни на

внутрішньому ринку почнуть рости, імпорт стане більш вигідним, і його збільшення призведе до швидкого

відновлення цінового балансу. При цьому ми можемо побачити, що, наприклад, в тій же Польщі, де номінальні

грошові доходи населення вищі за українські в 3,8 рази, ціни на більшість продуктів зіставні, а часом і нижчі,

ніж в Україні; це підтверджує, що визнання приватної власності на землю і лібералізація її ринку не викликає

зростання цін на продукти харчування.

Таким чином, позиція прихильників збереження дії мораторію виглядає обумовленою популістськими

міркуваннями, які не можуть бути аргументовані ні з юридичної, ні з економічної точок зору.

У той же час аргументи прихильників запуску повноцінного ринку землі, на наш погляд, також потребують

критичного осмислення в тій частині, яка стосується економічного ефекту цього заходу (так як, повторимо, вся

юридична частина навіть не вимагає обґрунтування - вона і без того очевидна).

Фундаментальною проблемою в даному випадку виступає неочевидність їхньої тези про стійке зростання

вартості землі в умовах появи її ринку. На наш погляд, за цим твердженням стоїть формально-інституційний

підхід, який сповідує цілий ряд економістів, які вважають, що формалізація прав власності сама по собі

забезпечує стрімке підвищення вартості активів і може вивести країни, що розвиваються, в коло "золотого

мільярда" (класичним прикладом цього підходу ми б назвали теорії Е. де Сото). В українському випадку всі

прогнози оптимістів ґрунтуються на підвищенні вартості сільськогосподарської землі в країнах Центральної

Європи після проведення ринкових аграрних реформ (про що трохи нижче). Найрізноманітніші автори

звертають увагу на зростання цін на землю по роках після дозволу ринкових угод з нею, сходячись на думці про

те, що саме це і потрібно зараз Україні, так як безсумнівно призведе до поступального підвищення вартості

землі, але майже ніяк не коментуючи всі інші фактори, які так чи інакше впливають на розвиток аграрного

сектора, на зміну інституціонального середовища в цілому і на розвиток інших галузей народного господарства

19.

18

господарства країн посткомуністичноготранзиту (на чому ми зупинимося докладніше в наступній частині

доповіді).

Забігаючи вперед, ми б сказали наступне: незважаючи на величезне загострення пристрастей, яке нині є в

українському політичному класі і в експертному середовищі у зв'язку з проблемою мораторію на продаж землі,

його скасування, на наш погляд, саме по собі не викличе ніяких тектонічних змін в економічній сфері - ні тих,

яких бояться прихильники status quo, ні тих, на які розраховують прихильники радикальних змін. Безумовно,

перші результати виявляться майже негайно: будуть проведені операції, що перетворюють деяку частину

орендарів в нових власників; ринок пожвавиться, але відносно ненадовго – побачивши, що виникають тренди

до підвищення цін, більшість власників почнуть, швидше за все, вичікувати їхнього зміцнення, а значна частина

виробників не ризикне швидко змінювати свої бізнес-стратегії. Значного припливу іноземних покупців на

ринок не станеться: в більшості країн, де вільний продаж землі дозволений (і часто давно), переважна частина

іноземних покупок все ж припадає на спеціалізовані ділянки (перш за все - виноградники), а не на картопляні

поля. Істотні покупки земель під вирощування пшениці або бавовни відзначаються в розвинених країнах, де

права власності дотримуються десятиліттями - в першу чергу, в США, але навіть тут частка іноземної власності

невелика. У штаті Техас, де, за статистикою, зосереджена основна частина куплених іноземцями земель в

Сполучених Штатах, за останні 10 років зарубіжні інвестори придбали 1,3% всіх сільськогосподарських угідь

штату, і головними покупцями виявилися зовсім не "всюдисущі" китайці, а канадці, голландці і німці. Покупки та

продажі в таких обсягах не змінять радикально ситуацію на українському ринку - тільки щоб приватизувати

державні наділи при такому припливі покупців, буде потрібно більше 100 років. Ніяких збитків від факту

скасування мораторію держава теж не отримає: земельний ринок знаходиться у відносній рівновазі, і

пропозиція на продаж від приватних власників практично виключить можливість широкої приватизації

державних наділів, чого також бояться деякі борці за національні інтереси. Інакше кажучи, на горизонті навіть

наступного виборчого циклу (якими тільки і мислять політики) скасування мораторію на вільний продаж землі

не змінить практично нічого. Змінити ситуацію в країні може - і то зовсім не революційним чином - тільки

комплексна аграрна реформа, але про неї ми поговоримо трохи пізніше.

uifuture.org

II. Позиції супротивників і прихильників реформи і їхня оцінка

20.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ19

Дискусія, що ведеться нині в Україні, про земельну реформу характеризується постійними відсиланнями до

досвіду сусідів - з одного боку, держав Центральної Європи, з іншого - Російської Федерації. Зі зрозумілих

причин, перший розглядається прихильниками введення вільного ринку земель як приклад, який варто

наслідувати, тоді як другий сприймається з деяким скепсисом. Погоджуючись з тим, що європейський шлях

безсумнівно кращий, ми хотіли б зупинитися на тих очевидних проблемах, які напевно виникнуть при його

імплементації в Україні.

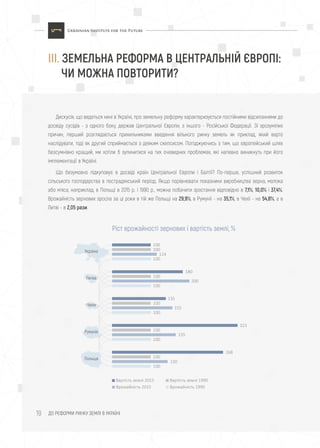

Що безумовно підкуповує в досвіді країн Центральної Європи і Балтії? По-перше, успішний розвиток

сільського господарства в пострадянський період. Якщо порівнювати показники виробництва зерна, молока

або м'яса, наприклад, в Польщі в 2015 р. і 1990 р., можна побачити зростання відповідно в 7,1%, 10,0% і 37,4%.

Врожайність зернових зросла за ці роки в тій же Польщі на 29,9%, в Румунії - на 35,1%, в Чехії - на 54,8%, а в

Литві - в 2,05 рази.

III. ЗЕМЕЛЬНА РЕФОРМА В ЦЕНТРАЛЬНІЙ ЄВРОПІ:

ЧИ МОЖНА ПОВТОРИТИ?

Вартість землі 2015 Вартість землі 1990

Врожайність 2015 Врожайність 1990

Ріст врожайності зернових і вартість землі, %

100

100

100

100

100

100

100

100

100

135

323

268

130

100

100

114

180

200

135

155

Україна

Литва

Чехія

Румунія

Польща

21.

20

III. Земельна реформав Центральній Європі: чи можна повторити?

Всі ці країни перетворилися з простору радянського продуктового дефіциту в успішні аграрні економіки, в

яких громадяни витрачають на придбання продуктів харчування від 13,3% (в Чехії) до 28,6% (в Румунії) своїх

поточних доходів - проти більш ніж 50% в сучасній Україні (яка за цим показником займає місце між Нігерією

та Кенією). По-друге, як ми вже відзначали, в цих країнах земля перетворилася в значний економічний актив, і

з самого початку аграрної реформи її ціна стійко і постійно росла. Якщо в 2000 р. середня вартість гектара

сільськогосподарської землі становила в Литві 370 євро, в Румунії - 340 євро, в Польщі - 950 євро, а в Чехії -

1,48 тис. євро, то до середини 2010-х років відповідні цифри досягали 665, 1100, 2550 і 2000 євро. Як

підкреслюють багато учасників української дискусії про земельну реформу, щорічне зростання цін на землю в

перші сім років після лібералізації торгівлі нею коливалося від 3-15% (в Чехії) до 12-40% (в Польщі) - і це

подається як основне досягнення ринково-орієнтованої земельної реформи.

З цим складно сперечатися - однак варто уважно придивитися до досвіду аграрної реформи в Центральній

Європі, і звернути увагу на ті риси, які зараз навряд чи вдасться повторити українським реформаторам.

uifuture.org

Доля продуктової корзини в бюджеті домашнього господарства, %

Україна Польща Румунія Чехія Литва

42%

11%

12%

24%

11%

22.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ21

По-перше, у всіх країнах Центральної Європи аграрний сектор мав довгі традиції свого розвитку, і приватна

власність на землю, як і фермерство, не були абстрактними поняттями. До Другої світової війни середній розмір

земельного наділу становив в Польщі 7-8 га, в Чехословаччині - до 40 га, в Угорщині - 6-8 га, в країнах Балтії -

від 10 до 25 га. Крім Литви, Латвії та Естонії, які були включені до складу Радянського Союзу і в повній мірі

відчули на собі режим планової економіки і державної власності, у всіх цих країнах зберігалися приватні форми

господарювання і була сильна кооперація. Селянські партії в 1980-і роки виступали одними з найактивніших та

найвпливовіших опонентів комуністичним режимам. Тому реформа йшла знизу; в суспільстві з самого її початку

існувало розуміння цінності землі і значущості аграрного сектора; в людях була готовність працювати на землі

і відновлювати свої фермерські традиції. Станом на 2014 р. середній розмір сільськогосподарських підприємств

становив в Угорщині - 9,5 га, в Польщі близько 10 га, в країнах Балтії - від 16 до 49 га, а в Чехії - 133 га. По суті,

у всіх зазначених країнах аграрна реформа була у всіх своїх елементах і в самій своїй ідеології масштабним

"поверненням до нормальності" - і багато в чому саме тому опинилася в Центральній Європі настільки

успішною.

На жаль, в Україні подібної традиції немає. За останні півтора століття селянство зазнало цілого ряду

катастроф - від наслідків реформи 1861 р. до П. Столипіна, від поневірянь Громадянської війни до розкуркулення

і Голодомору, від часів гітлерівської окупації до "розквіту" планового господарства радянського типу. Саме тому

роздані колишнім колгоспникам гектари в 1990-ті роки не консолідувалися в фермерські господарства

середніх (40-50 га) розмірів, що дозволяють досягати економії на масштабах виробництва і ефективно

використовувати сучасні технології; саме тому мало хто прагне отримати "гарантовані" Конституцією 2 га землі;

і саме тому, що суспільство розучилося використовувати землю, воно так патологічно боїться, що її у нього

"віднімуть" - олігархи або іноземці. Абсолютно різна ментальність європейців і українців, яка стосуються землі

як економічного активу і як соціальної цінності - це та найважливіша проблема, яка ускладнює реформу

"європейського типу" в Україні і обумовлює тактику "собаки на сіні", яка передбачає максимальне число

заборон при невисокій ефективності економіки. І хоча можна говорити, що всі українські мораторії обумовлені

"підступами" корупціонерів, не можна не помічати, що вони легко популяризуються в народі за рахунок

експлуатації нехитрих штампів і примітивних фобій.

По-друге, аграрні реформи в країнах Центральної Європи проводилися як елемент політики декомунізації,

демонтажу радянської спадщини, і, що особливо важливо, інтеграції в Європейський Союз. Останній процес

почався в державах колишнього радянського блоку стрімко - переговори з Польщею, Чехією та Угорщиною

почалися в 1990-му (!) році, ще до формального розпаду СРСР. До 1995 р. більшість країн отримали статус

кандидатів - що, з урахуванням попереднього досвіду, практично гарантувало вступ до Європейського Союзу в

діапазоні 10 років.

23.

22

Важливість самої цієїобставини складно переоцінити. У перші 5 років після отримання кандидатського

статусу в Польщу прийшло понад $ 85 млрд. прямих іноземних інвестицій, в Угорщину - близько $170 млрд., в

Чехію - майже $50 млрд. Фондові індекси бірж за 1997–2007 рр. виросли в Варшаві в 2,3 рази, в Празі - в 2,5

рази, в Таллінні - в 3,2 рази, в Будапешті - в 3,5 рази. МИ, кажу це для того, щоб акцентувати увагу на

очевидному моменті: усвідомлюючи, що в Європейський Союз (і, відповідно, не тільки в зону єдиного ринку, але

і в спільний простір передбачуваності і законності) вступають нові держави, активи в яких серйозно

недооцінені, західноєвропейські (і не тільки) інвестори почали серйозну "гру на підвищення". І земля в такій

ситуації дорожчала не тільки (і, ймовірно, не стільки) як "товар, якого більше не виробляють", але перш за все

як один з активів економік, що швидко реформуються. Якщо порівняти динаміку зростання її ціни з

подорожчанням інших активів, і перш за все з розвитком фондового ринку, ми навряд чи побачимо особливі

відхилення. І навряд чи варто проводити аналогії і паралелі між тією ж Польщею, де з 2004 р. основний

фондовий індекс зріс більш ніж в 4 рази, і Україною, де біржова торгівля акціями практично припинилася за ці

роки, а вартість угод по злиттю і поглинанню визначається тільки "індикативно". Вважається, що найбільш точно

вартість активів "відстежує" ціна на нерухомість - але в доларах квартири в Києві подешевшали за 10 років

майже втричі; чи варто очікувати вибухового зростання цін на землю, актив куди більш ризикований і складний?

У цьому ми бачимо істотну відмінність наслідків ринкових реформ в Центральній Європі і в Україні. По суті,

аграрні реформи в Центральній Європі служили одній меті: вони зробили землю звичайним активом,

дозволивши їй знаходити більшу привабливість в міру того, як росла привабливість і інших капітальних активів.

Навпаки, весь характер нинішньої української дискусії про відкриття земельного ринку вказує на те, що київські

експерти чекають свого роду decoupling'a: зльоту цін на землю незалежно від того, що буде відбуватися з

іншими активами - і навіть мало не попри те, що буде з ними відбуватися. На наш погляд, припускати, що при

невирішеності більшості проблем good governance один із секторів економіки продемонструє тенденції, які у

сусідів він показував в істотно інших умовах, досить наївно. Крім того, слід зауважити, що початковий попит на

землю в країнах Центральної Європи був створений національними інвесторами (зараз в Польщі, Угорщині та

Чехії іноземні власники контролюють від 0,3% до 1,1% сільськогосподарських земель - менше, ніж в Україні) - а

в Україні, якщо ми правильно оцінюємо ситуацію, статки значної частини олігархів сьогодні представляють,

швидше, негативну величину і тому на великі інвестиції вони не зважаться, а іноземний попит давно

задоволений.

Слід також відзначити високий ступінь кореляції між цінами на землю і загальним економічним розвитком

країни. Так, наприклад, вартість землі сільськогосподарського призначення в Голландії (63,7 тис. євро/га)

відповідає 140% подушного ВВП країни; в Польщі (8,7 тис. євро /га) - 71%; в Естонії (2,42 тис. євро/га) - 14%.

uifuture.org

III. Земельна реформа в Центральній Європі: чи можна повторити?

24.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ23

Якщо взяти середню з цих цифр, то ми отримаємо відносно "справедливий" рівень ціни для України в

діапазоні між 1,35-1,4 тис. євро/га - тобто на 20-30% перевищуючий нинішній (ну, а якщо замінити Голландію на

Францію, то цифра опуститься до 800 євро/га); відповідно, ніякого великого "зазору", про який говорять ті, хто

бачить потенціал для "стрімкого зростання" цін, просто не існує.

По-третє, і цей момент ми б вважали найбільш важливим, порівнювати українські реалії з

центральноєвропейськими невірно ще з однієї причини. Успіхи в аграрному секторі країн Центральної Європи

в значній мірі обумовлені тим, що в процесі вступу цих держав до Європейського Союзу їхні

сільськогосподарські виробники отримали доступ на практично безмежний загальноєвропейський ринок, що

характеризується набагато більш високими, ніж їхні національні ринки, цінами, і змогли тим самим істотно

наростити виручку і підвищити економічну ефективність свого бізнесу (в тій же Польщі сьогодні більше 75%

всієї валової продукції аграрного сектора експортується в інші країни ЄС, що допомогло загальному обсягу

сільськогосподарського експорту збільшитися з 2000 р. майже в 9 разів, з 2,58 до 22,8 млрд. євро). На наш

погляд, саме присутність на загальноєвропейському ринку стала основним фактором стрімкого аграрного

розвитку держав Центральної Європи. Однак до цієї обставини слід додати інше, ще більш важливе. Вступивши

до Європейського Союзу в 2004-2007 рр., всі згадані держави виявилися бенефіціарами єдиної

сільськогосподарської політики ЄС з її значними дотаціями виробникам аграрної продукції. У 2015-2016 рр.

держави колишнього радянського блоку і країни Балтії отримували від Брюсселя в середньому 25% доходів, що

генерувалися сільським господарством, або 2-3 млрд. євро в рік по цій лінії - що приблизно в 3 рази більше,

ніж Україна отримувала в ті ж роки у вигляді безоплатної допомоги від решти світу на всі можливі потреби.

Якщо зробити досить примітивний фінансовий розрахунок, то виявиться, що одні тільки виплати по лінії

єдиної сільськогосподарської політики можуть пояснити всі зміни ціни землі в східних країнах ЄС за останні

роки. У Польщі, де середня ціна сільськогосподарських ділянок становить 8,7 тис. євро/га, виплати за

опрацьований гектар досягають 214 євро/рік, тобто 2,45% від ринкової ціни ділянки - в той час як середня

ставка одномісячного міжбанківського кредиту в злотих не перевищує останнім часом 1,75%: це означає, що

одні тільки європейські дотації дозволяють вважати вкладення в землю - безвідносно одержуваного від

сільського господарства прибутку - виключно вигідними з точки зору елементарної поточної прибутковості.

Говорячи про те, який фактор став основним драйвером позитивних змін в сільському господарстві Польщі, 64%

респондентів з числа зайнятих в цьому секторі підприємців назвали субсидії з боку ЄС, і тільки 1% вказав на

виниклі можливості отримати кредит під заставу наявної у власності земельної ділянки.

В Україні, на відміну від країн-членів Європейського Союзу, про подібну підтримку не доводиться навіть

мріяти, а загальноєвропейський ринок залишається обставленим квотами, які відповідають 0,1-1% внутрішнього

виробництва зернових і 5-7% такої продукції — мед або молочні продукти.

25.

24

Сьогодні треба віддаватисобі звіт в тому, що майже третина всього аграрного експорту України

направляється в три країни - Індію, Єгипет і Нідерланди (але остання є в основному реекспортером з операцій,

що укладаються на тамтешніх товарних біржах), а перші дві - не ті держави, які готові пред'явити попит на дорогі

продукти, задовольняючись продукцією відносно низької якості, але яка поставляється за відповідними цінами.

По-четверте, в країнах Центральної Європи до проведення земельної реформи ринок перебував у

пригніченому стані, угоди носили найчастіше одиничний характер, а в деяких країнах (наприклад, Естонії або

Румунії) уряди стикалися з істотними проблемами при спробі приватизації земель державного фонду. На цьому

тлі формалізація земельної власності і практично одночасний вступ до Європейського Союзу зробили цінову

революцію. Однак в Україні - не дивлячись на законодавчу заборону операцій із землею - щорічно фіксуються

трансакції з передачі права користування земельними наділами в розмірі 4,75% всього обсягу

сільськогосподарських земель. По суті, це означає, що природна кмітливість і ділова хватка українських

підприємців дозволила їм створити за фасадом обмежень на операції з сільгоспугіддями повноцінний аналог

відносно цивілізованого земельного ринку. Більш того, цей ринок уже сьогодні можна порівняти за активністю

свого функціонування з ринками провідних країн Європи, якщо не перевершує їх - проте різкого зростання ціни

землі (або, будемо коректні, його похідної у вигляді ставок оренди) не відзначається. Це також говорить про те,

що очікування економічного ефекту від зняття мораторію на продаж сільськогосподарських земель можуть

бути сильно завищені, тому що значна їх частина вже врахована в нинішніх господарських операціях - так би

мовити, priced in.

Інакше кажучи, навіть при відносно поверхневому розгляді аграрної реформи в країнах Центральної

Європи і державах Балтії можна побачити, з одного боку, що всі ці держави розлучилися з радянською

спадщиною куди більш рішуче, ніж зробила це Україна; і, з іншого боку, що їм вдалося в повній мірі

скористатися вигодами від свого політичного дрейфу в бік Європейського Союзу, який Україна в подібному

темпі продемонструвати не в змозі. При цьому розвиток сільського господарства і еволюція вартісних

параметрів земельного ринку йшли в повній відповідності з основними індикаторами економічного розвитку і

підвищенням вартості інших інвестиційних інструментів - тому Україні не слід очікувати різкого зростання

земельного ринку при стагнації інших секторів економіки. Навіть у такій унікальній країні, як Україна, сільське

господарство виступає скоріше наступною за основними економічними трендами галуззю, ніж провідним

сектором народного господарства.

І так як Україна, як виявляється - не Центральна Європа, то варто побіжно оцінити історію земельної

реформи по іншу сторону кордону - в Росії.

uifuture.org

III. Земельна реформа в Центральній Європі: чи можна повторити?

26.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ25

У Росії земельна реформа почалася в 1989 р., коли було узаконено право громадян на довічне успадковане

володіння землею, а з 1990 р. земельні ділянки могли бути передані у власність для підсобного та фермерського

господарств, колективного садівництва і тваринництва. Однак в серйозних масштабах процес почався з 27

грудня 1991 р., коли стартувала приватизація земель, які перебували у власності сільськогосподарських

організацій (за винятком тих, хто займався селекцією, племінною справою, і т.д.). Частина земель (більша)

передавалася в спільну власність діючих і колишніх працівників сільськогосподарських організацій (причому

частка пенсіонерів становила від 40% до 55%). Кожен з них отримував не земельну ділянку, а частку в праві

спільної власності на земельний масив (цей прийом забезпечив потім умови для швидкої концентрації землі в

руках великих власників через, з одного боку, легкість придбання часток і, з іншого боку, складність їхнього

оформлення в окремі наділи). Підсумком приватизації початку 1990-х років стала поява 11,9 млн. власників

часток ділянок, чия загальна площа становила 117,6 млн. га (або 56% сільськогосподарських угідь, які були в

користуванні сільгоспорганізацій на момент старту аграрної реформи). Паралельно відбувався процес

передачі земельних ділянок як громадянам, так і організаціям в довічне успадковане володіння і в постійне

(безстрокове) користування, що створювало колізію, яка стала особливо помітною на початку 2000-х років.

У 2001 р. в Росії був прийнятий та увійшов в силу Земельний кодекс, який легалізував право купівлі та

продажу сільськогосподарських земель, і в той же час закріпив безкоштовну приватизацію тих ділянок, які

громадяни раніше отримали в довічне успадковане володіння і в безстрокове користування. Як наслідок, в

країні виявилося безліч власників землі (фізичних осіб), в той час як організації, що створювалися на базі

колишніх колгоспів і радгоспів, володіли технікою і основними фондами, але водночас змушені були орендувати

землю або заново збирати земельний фонд. Так чи інакше, до початку 2000-х років в Росії приватні власники

контролювали близько третини земель сільгосппризначення (причиною відносної обмеженості цієї частки

стало те, що приватизовані сільськогосподарські угіддя становили менше половини всіх земель

сільгосппризначення, а близько 12% їх перебували в восьми автономних республіках , де приватизація землі так

і не була вирішена). Власне, з таких позицій і почалася історія сучасного російського ринку землі.

Найважливішою його рисою ми б назвали початкову "заточеність" під інтереси держави і великих власників.

У Росії, де Земельний кодекс був прийнятий практично одночасно з українським, не треба було ніякого

мораторію: причиною було те, що на початку реформи близько 100%, а до кінця 2000-х років - 84% землі в

приватній власності було частковою, і лише 3,5% з 12 млн. власників могли похвалитися державною

реєстрацією своїх часток. Тому в Росії склався в чомусь схожий, а в чомусь відмінний від українського, ринок

земель сільгосппризначення.

Основною подібністю ми б назвали формальну приналежність більшої частини ділянок фізичним особам.

Хоча частки у праві власності забороняється продавати або здавати в оренду, їх можна внести в капітал

IV. ЗЕМЕЛЬНА РЕФОРМА В РОСІЇ:

ЧИ ВАРТО ПОВТОРЮВАТИ?

27.

26

IV. Земельна реформав Росії: чи варто повторювати?

товариств, що займаються сільським господарством (чим і користувалися великі підприємці, які платили

власникам паїв за вступ в свій бізнес). Станом на 2009 р., в трьох найбільш придатних для сільського

господарства федеральних округах - Центральному, Південному і Приволзькому, - громадянам належало 74,6

млн. га, тоді як організаціям - всього 6,1 млн. га, хоча саме тут і діяли всі найбільші аграрні холдинги Росії. Як і

в Україні - хоча і набагато більш "витончено" - були обмежені можливості продати землю: виділ земельної

ділянки залишався складним і залежав від волі власників інших часток; переважне право покупки

закріплювалося за суб'єктом РФ і ділянка надходила на ринок тільки в разі відмови і за ціною, не нижчою за

пропоновану спочатку; не могли бути власниками землі іноземні громадяни і компанії з часткою іноземного

капіталу, що перевищує 50% статутного капіталу. По суті, громадян-власників підштовхували до прихованого

продажу ділянок шляхом внесення до статутного капіталу акціонерних товариств, що займалися

сільськогосподарським виробництвом (землекористуванням) - практично тільки російських. При цьому

необхідно враховувати, що через обмеженість земель сільськогосподарського призначення в Росії (їх частка в

території країни становить 13% проти 70% в Україні) держава залишається основним землевласником в країні:

в особі різних своїх структур вона володіє 92,2% всієї російської землі (проти 17,9% в Україні). Дещо меншою

мірою це домінування проявляється і відносно земель сільгосппризначення: тут у державній та муніципальній

власності станом на 1 січня 2016 р. перебувало 66,5% земель, тоді як 29,0% були у власності громадян, а 4,5% -

у власності юридичних осіб. Таким чином, на відміну від України, в Росії держава є не стільки регулятором

земельних відносин, скільки основним власником землі як ресурсу.

uifuture.org

Доля державної власності на землю в Україні та Росії, 2016 рік, %

Приватна власність Державна власність

47,8%

Україна

52,2%

66,5%

Росія

33,5%

28.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ27

Наслідком подібної системи стало виняткове сегментування і "дезорганізованість" російського ринку землі.

На ньому фігурують "чисто" оформлені у власність громадян або організацій ділянки; частки в діючих аграрних

підприємствах з землею, внесеною в капітал; такі ж частки в компаніях, що працюють на орендованих угіддях;

"пайова" незареєстрована земля; незатребувані земельні частки (ними на правах короткострокової оренди

можуть розпоряджатися місцеві адміністрації); і державна/муніципальна земля, що вкрай рідко продається у

власність і в більшості випадків використовується за договорами оренди. І хоча подібна система істотно

ускладнювала роботу аграріїв, вона (разом з поділом землі на категорії) створювала ідеальні умови як для

тиску влади на бізнес, так і для банальної корупції. По ряду оцінок, корупційний ринок послуг переведення

земель з однієї категорії в іншу тільки в Московській області оцінювався в 2004-2008 рр. в $200 млн. щорічно.

Ринок здачі в оренду державних і муніципальних земель також є одним з найбільш "корупціогенних" видів

бізнесу в Росії.

Основною відмінністю російської ситуації від української ми б назвали досить активний характер скупки

земель, розпочатий агрохолдингами та портфельними інвесторами в 2003-2005 рр. Власне, це був той період,

якого українські експерти очікують в разі припинення дії мораторію на операції з землею. За кілька років ціни

на сільськогосподарські землі, стартувавши з вкрай низького рівня, збільшилися в 3,5-5 разів (заради

справедливості варто сказати, що і фондовий індекс RTS виріс в доларовому вираженні в 2004-2008 рр. в 4,25

рази). Особливо швидко зростала вартість "пайової", або неоформленої, землі - з $60-70 до $250-300/га; до

кінця 2007 р. вартість повністю оформленої у власність сільськогосподарської землі вперше перевищила $1

тис./га в середньому по європейській частині країни, в той час як ділянки в найбільш родючих регіонах

(зокрема, в Краснодарському краї) оцінювалися в $2,2-2,5 тис., в Ростовській області - в $1,4 тис., в

Центральному чорноземному районі - в $500-600 (до цих же максимумів ціни впритул підійшли в 2012-2013 рр.).

У цей час почалася скупка великих обсягів сільськогосподарських земель не тільки агрохолдингами, але і

непрофільними інвесторами (в першу чергу, банками та інвестиційними компаніями). Паралельно зростала і

вартість оренди - і в більшості випадків темп її зростання істотно випереджав темп приросту цін на ділянки.

Додатковою особливістю російської ситуації було і те, що поки в Україні можна спостерігати лише частково

- а саме, виключно екстенсивний розвиток сільського господарства. Незважаючи на високий попит на землю

в 2005-2008 рр., аграрії намагалися використати лише найякісніші ділянки при загальному зниженні посівних

площ в країні з 84,7 до 75,2 млн. га за 2000-2010 рр.). В цілому за роки реформ площа ріллі в Росії скоротилася

з 132 до 114 млн. га, тобто з господарського обороту випали території, що становлять 42% сільгоспугідь України.

Ще 20 млн. га вважаються "малопридатними" для землеробства - тобто заболочуються або заростають лісом і

чагарниками через скорочення сільського населення і катастрофічно поганої логістики. Інвестиції в аграрний

сектор не перевищують 2,5% загального обсягу капіталовкладень в економіку при тому, що він забезпечує

29.

28

більше 4,5% російськогоВВП і близько 7% зайнятості. Масштаби застосування добрив характеризуються вже

хоча б тим, що 90% усіх вироблених у країні добрив і мінеральних речовин відправляються на експорт, в той час

як в останні роки існування СРСР ця частка не перевищувала 15%. Більш того, майже 13 млн. га земель

сільськогосподарського призначення взагалі не обробляються: частка подібних земельних наділів в 2016 р.

становила в Смоленській області 18,8%, в Калузькій - 19,4%, в Тульській - 29,0%.

При цьому держава виявляється не здатною формалізувати земельні відносини: станом на 2011 р. були

належним чином розмежовані і поставлені на кадастровий облік 18,3 млн. га сільгоспугідь, тоді як на правах

оренди земельних часток без визначення їхніх меж на місцевості використовувалися 51,6 млн. га, а без

оформлення будь-яких документів (!) - понад 22 млн. га. Зважаючи на значний обсяг недооформлених земель,

його пропозиція залишалася великою і задовольняла будь-які "смаки": тому перспективи довгострокового

зростання цін навіть в кращі роки були оманливі.

Слід зазначити, що незважаючи на те, що Росія вважається авторитарною державою, жорстко керованою з

центру, земельні відносини багато в чому регулюються саме на регіональному рівні, де встановлюється

"змичка" між великими агрохолдингами та державою. У значній частині областей і республік губернатори і

глави суб'єктів тісно пов'язані з основними сільгоспвиробниками, а іноді - як, наприклад, в Краснодарському

краї, є ними (губернатор О. Ткачов, бенефіціар агрохолдингу "Агрокомплекс", що вважається найбільшим

латифундистом в Європі, керував краєм з 2001 р. по 2015 р., після чого був призначений міністром сільського

господарства Російської Федерації). Фінансові та земельні афери у Московській області, хоча в більшій мірі

були пов'язані з переведенням земель з однієї категорії в іншу, були головним бізнесом губернатора Б. Громова

і його міністра фінансів О. Кузнєцова в 2004-2008 рр., до втечі останнього за кордон. У багатьох суб'єктах

федерації "курування" земельних питань є улюбленою справою вищих чиновників - але заради справедливості

треба сказати, що не у всіх сільгоспземлі знаходяться в центрі уваги.

Поворотним пунктом в історії розвитку земельної власності в Росії стали кризи 2008-2009 і 2014 рр. Уже в

ході першої на ринок вийшли величезні обсяги "інвестиційних" земель, які були куплені в очікуванні

продовження зростання цін. Різко зріс диференціал в цінах між тими ділянками, які були оформлені у власність

(насамперед, в тому ж Краснодарському і Ставропольському краях, Ростовській і Липецькій областях, частково

в Поволжі і на Алтаї), і тими, які використовувалися в "сірому" режимі. Влада в авральному порядку прийняла

закон №435-ФЗ від 29 грудня 2010 р. "Про внесення змін до окремих законодавчих актів Російської Федерації в

частині вдосконалення обороту земель сільськогосподарського призначення" (вступив в силу з 1 липня 2011 р.),

що істотно знижував, в тому числі, витрати на кадастрування і вимагав від місцевої влади завершити

межування ділянок, які перебувають у спільній частковій власності, за два роки, до літа 2013 р.

uifuture.org

IV. Земельна реформа в Росії: чи варто повторювати?

30.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ29

Однак помітного прогресу не досягнуто до сих пір - станом на 2016 р., належним чином розмежовано менше

третини ділянок; процес повністю зупинився після 2014 р. Як наголошується в національній доповіді про стан

земель, земельні частки громадян (включаючи право у спільній сумісній власності) складають 88,4 млн. га -

66,3% земель, які перебувають у приватній власності в цілому по країні.

У 2014-2015 рр. криза, викликана падінням цін на нафту і санкціями, які були введені проти Росії у зв'язку з

окупацією Криму і Донбасу, вдарила по ринку землі дуже сильно. Доларові ціни на належним чином оформлені

у власність ділянки впали в середині 2015 р. майже втричі, в середньому до $900/га в Південному

федеральному окрузі, і до $420/га в Центральному (без урахування Московської області); потім почалося

компенсаційне зростання на 20-25% в рублях, проте в середньому гектар сільськогосподарської землі в Росії

коштував на початку 2016 р. $445, при цьому зберігався істотний тиск на ринок, на якому був і є до цих пір

надлишок бажаючих позбутися як від окремих ділянок, так і від бізнесів. У 2016-2017 рр. масштаб пропозиції

ділянок виріс під впливом ще як мінімум трьох чинників: тимчасової стабілізації рубля (інвестори готові

пропонувати знижки, щоб зафіксуватися в валюті); вимоги В. Путіна "вилучати сільськогосподарські землі, які

використовуються не за призначенням", що передбачувано створює надлишок ділянок; і в зв'язку з введенням

мита на експорт пшениці, знижує рентабельність виробництва. Незважаючи на те, що зараз є пропозиції з

продажу землі у власності в Краснодарському і Ставропольському краях по 80-130 тис. руб. ($1,3-2,2 тис/га),

реальні угоди відбуваються на рівнях, що на 40-60% нижчі цих показників.

Таким чином, відносно велика активність на земельному ринку, яка фіксується в Росії в порівнянні з

Україною, не зумовила більш високих цін сільськогосподарських наділів. При цьому російське сільське

господарство демонструє численні елементи схожості з українським: зростання обсягів (так, валовий збір

пшениці зріс за 15 років більш ніж на 73%, і Російська Федерація стала її найбільшим в світі експортером) не

супроводжується значним зростанням врожайності (залишається в 3,9 рази нижче, ніж в Голландії); основний

акцент робиться на монокультурні господарства; експортні поставки направляються головним чином у країни,

що "розвиваються". Ріднить Росію і Україну і значуща роль найбільших аграрних холдингів у виробництві

товарної продукції сільського господарства і у володінні землею (в Росії 50 подібних структур контролюють

близько 10% всіх орних земель, або більше 12 млн. га). Є подібності і в контексті обмеження доступу іноземців

на земельний ринок - хоча присутність їх в даний час досить помірна (за даними Інституту кон'юнктури

аграрного ринку, з 114 млн. га ріллі не більше 2,7 млн. га контролюють компанії, кінцевими бенефіціарами яких

є іноземні громадяни). Однак незважаючи і на більші, в порівнянні з українськими, обсяги виробництва

сільськогосподарської продукції, і на істотно більш високу оцінку інших виробничих фондів та відносно високу

капіталізацію ринку акцій, а також на значно більш вражаючі фінансові вливання в сектор, внутрішній попит на

31.

30

продукти харчування всвітлі російських "контрсанкцій" і ряду інших факторів, ціни на землі

сільгосппризначення залишаються зіставними з тими, які сьогодні (хоча оцінки за відсутності ринку досить

умовні) зараз існують в Україні.

Завершуючи цю частину доповіді, слід зазначити досить парадоксальний факт: незважаючи на те, що

формально в Росії ринок землі розвивається в останні роки значно динамічніше, ніж в Україні, він, тим не

менше, в своїх фундаментальних основах залишається набагато менш чітко організованим, ніж міг бути

український ринок землі, якби мораторій 2002 р. не був введений. Російський досвід регулювання земельних

відносин, хоча він і закладався ліберальними політиками в роки найбільш активних ринкових реформ, все ж

виявився відповідним російським "традиціям" державництва - і до сих пір він залишається ідеально

пристосованим до потреб "конструктивної взаємодії" великих підприємців і чиновників. В України сьогодні

немає можливості розгорнути свою реформу знову і "розміняти", наприклад, зняття мораторію на масштабне

збільшення частки держави в земельній власності або на повернення до життя нерозподілених часток в

ділянках, які перебувають в колективній власності.

Більш того, Україні сьогодні і не потрібно створювати таку складну і заплутану систему земельних відносин,

яка склалася в Росії. Ми можемо помилятися, але нам здається, що завданням російської влади є зараз

утримання країни і її економіки в тому "законсервованому" стані, в якому вона перебуває в останні десять років

- у той час як українським політикам така стабільність протипоказана: Україна потребує максимально швидкого

розвитку і активного "входження" в співтовариство європейських націй. Зробити це сьогодні можна тільки за

рахунок максимальної лібералізації та спрощення економічного законодавства, в тому числі і в сфері

земельних відносин. Як і в багатьох інших аспектах, з Москвою Києву тут точно не по дорозі...

uifuture.org

IV. Земельна реформа в Росії: чи варто повторювати?

32.

ДО РЕФОРМИ РИНКУЗЕМЛІ В УКРАЇНІ31

Оцінка як центральноєвропейського, так і російського досвіду земельної реформи дозволяє, на наш погляд,

зробити критично важливий висновок: Україні не доводиться розраховувати на можливість вибрати якийсь

зразковий варіант реформування земельних відносин, випробуваний її сусідами. Центральноєвропейський