1

АНАЛІЗ СТАНУ УКРАЇНСЬКОЇЕКОНОМІКИ

І півріччя 2022

«Коли вибухає війна люди зазвичай говорять:

«Ну, це не може тривати довго, занадто це

нерозумно». І дійсно, війна – це і справді

дуже нерозумно, що, втім, не заважає їй

тривати довго».

Альбер Камю

2.

2

ЗМІСТ

1. Зовнішня кон’юнктура:ризик ефекту сировинних ножиць ......................................................................5

2. Демографія: хто буде створювати ВВП? .....................................................................................................9

3. Ринок праці: падіння зайнятости та зниження реальних доходів..........................................................14

4. Інфляція: протистояння НБУ та Мінфіну ...................................................................................................18

5. Економічна діяльність: подальше відновлення в багатьох секторах під питанням .............................21

6. Малий і середній бізнес: виживання не завдяки, а всупереч ................................................................37

7. Державні фінанси: час змінювати правила ..............................................................................................39

8. Без пожвавлення інвестиційної активності тривалої війни не виграти .................................................43

9. Енергозабезпечення – наскільки Україна готова до зими ......................................................................46

10. Зовнішній сектор: ситуація помірно негативна......................................................................................50

11. Фінансова допомога Україні....................................................................................................................54

12. План першочергових дій для уряду........................................................................................................56

3.

3

Резюме

Економіка Українипоступово адаптується до війни, перше дно ми вже пройшли. Після шоку в

березні ділова активність відновлюється, про що свідчать результати опитувань НБУ, EBA,

Advanter Group, СГ «Рейтинг», операційні показники окремих підприємств, а також дані

Платіжного балансу. Варто відзначити, що Держстат призупинив публікацію практично всієї

статистики на період воєнного стану.

Експорт товарів з України за березень — червень упав на 48 % порівняно з аналогічним

періодом минулого року, імпорт — на 37 %. Темпи падіння імпорту товарів у річному вираженні

сповільнилися з квітня, а якщо брати помісячні зміни, там спостерігається зростання на 28–39 %

(квітень —червень). Експорт відновлюється значно слабше, місяць до місяця зростання

становить 4—11 % (квітень —червень), у річному вираженні експорт товарів далі падає.

Дефіцит Платіжного балансу за I півріччя 2022 р. становить 8,1 млрд дол. проти 0,3 млрд дол.

профіциту за I півріччя 2021 року. Торговельний дефіцит – 6,8 млрд дол. (0,2 млрд дол. за 6 міс.

2021 р.). Дефіцит торгівлі товарами — 4,2 млрд дол. (2,1 млрд дол. за 6 міс. 2021 р.).

З початку року офіційний курс гривні знизився на 34 %. З початку війни для боротьби з

інфляцією НБУ дотримувався політики фіксованого курсу, до 20 липня штучно стримуючи

валютний курс на рівні 29,25 грн/дол., витрачаючи міжнародні резерви (з початку року до

червня резерви скоротилися на 26 %, або 8,1 млрд дол.), завдаючи шкоди експортерам, а отже,

і економіці (доходам, бюджету). З 21 липня НБУ знизив офіційний курс гривні до долара на 25 %

- до 36,5686 грн за долар.

Різка зміна курсу спровокувала шквал критики в бік регулятора (переважно від імпортерів).

Бізнесу, який і так працює в умовах украй високої невизначеності, від держави потрібна

послідовна і передбачувана політика (насамперед від НБУ і Мінфіну).

Загалом можна виокремити кілька основних трендів економіки воєнного часу:

1. стагфляція (спад виробництва і зростання інфляції одночасно – до 21,5 % р/р у червні);

2. несистемна економічна політика влади;

3. зростання частки держави й стиснення приватного сектору (зайнятість, доходи),

дефіцит зведеного бюджету за 2022 р. очікується на рівні 26–28 % ВВП (без урахування

грантів);

4. критична залежність від зовнішньої підтримки як у війні, так і в економіці;

5. виживання бізнесу відбувається не завдяки держ. політиці, а всупереч;

6. зростання частки тіньової економіки (стиснення офіційної, що характерно для криз).

Ми втратили підприємства на окупованих територіях (388 підприємств). Однак головні втрати

для української економіки — це люди. Після 24 лютого чистий виїзд українців становив

орієнтовно 6 млн людей (з урахуванням тих, хто повернувся, і вивезених Росією). І якщо зараз

актуальна проблема зайнятості, то, щойно економіка ввійде у фазу відновлення, на ринку праці

почнеться дефіцит трудових ресурсів. Отже, ВВП на довоєнному рівні у 200 млрд дол. на рік і

вище створювати буде нікому.

У І кварталі ВВП упав на 15,1% порівняно з аналогічним періодом 2021 р., у ІІ кварталі НБУ

оцінює падіння на рівні 39,3 % р/р. Валовий продукт скорочується не тільки через прямі втрати

активів і воєнні дії на частині території країни, але й внаслідок цілого ряду економічних

проблем:

4.

4

порушення логістики;

зростання собівартості виробництва продукції, проблеми із забезпеченням сировиною;

скорочення внутрішнього попиту (міграція, падіння реальних доходів населення);

непослідовна нескоординована політика НБУ, Мінфіну, Мінекономіки, ОП і ВРУ, що

спричинює зростання невизначеності, збільшення трансакційних витрат бізнесу та

прямих фінансових втрат.

Інструменти держ. політики, які, за нашою оцінкою, завдали шкоди економіці:

зафіксований, тривалий час незмінний курс НБУ для експортерів, який, власне,

став додатковим податком у розмірі до 25% від виручки;

миттєве підвищення Нацбанком процентної ставки з 10 до 25 % (тоді як Мінфін

утримує ставки за ОВДП на рівні 9,5–16 %);

збільшення тиску на бізнес, зростання перевірок;

введення податку 2 % з обороту паралельно з іншою системою в дії, а потім

доповнення до нього 20 % ПДВ на імпорті;

зупинка реєстрації податкових накладних;

зупинка відшкодування ПДВ (відволікання ресурсів бізнесу та безвідсоткове

кредитування бюджету);

контроль цін на АЗС, який спричинив колапс на ринку палива;

обмеження на виїзд чоловіків, у т.ч. власників і працівників експортоорієнтованих

підприємств (обмеження зовнішньоекономічної діяльності);

зростання ставок ренти на видобуток газу (Закон № 2139-IX від 15.03.2022) тощо.

Попри всі проблеми, нині українська економіка переживає період відскоку, коли поглинання

перших шоків і адаптація до нових умов дають короткостроковий імпульс для зростання.

Позитив підкріплює початок вивезення зерна з портів та очікуваний ефект від девальвації

гривні для експортерів. Зовнішня фінансова допомога надалі надходить до бюджету. Зростання

державних витрат на оборону, соцзахист і зарплати військовим виконує функцію

автоматичного стабілізатора.

Ситуація може серйозно погіршитися восени на тлі: а) загострення воєнної ситуації;

б) скочування ключових економік світу в рецесію; в) відволікання партнерів від допомоги

Україні; г) падіння зовнішнього попиту та цін на сировинні товари; ґ) збереження при цьому

високих цін на енергоресурси й необхідність купувати газ; д) неефективної політики

економічних регуляторів; е) диверсій в енергетичній сфері.

Тривалої війни не виграти без сильної економіки. А для цього уряду необхідний Антикризовий

план (перелік кроків та інструментів із подолання майбутніх викликів), що передбачає

скоординовані дії всіх економічних регуляторів. Тактичні кроки такого плану мають корелювати

зі стратегічними цілями України (див. розділ 12 цього документа). Разом із створенням

Антикризового плану має бути створено Антикризовий штаб.

6

Українську економіку неможна розглядати у відриві від світової. Частка ВВП України в глобальному

ВВП становить лише 0,2 % (2021). Частка експорту у ВВП України — 41 % (2021). Україна є нетто-

імпортером енергоресурсів.

Стан української економіки навіть під час війни багато в чому визначається процесами у світі:

динамікою цін на сировинних ринках, зміною зовнішнього попиту на товари українського експорту,

умовами на глобальних фінансових ринках, зокрема, зміною процентних ставок ключових

центробанків: ФРС, ЄЦБ.

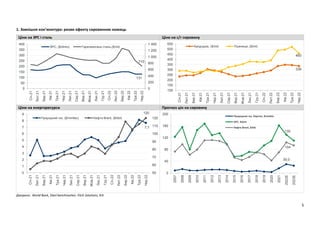

Цінова кон'юнктура на зовнішніх ринках сировини залишалася досить сприятливою для українських

експортерів до квітня — травня поточного року. Проте за останні 2–3 місяці ситуація змінилася.

Ціни на метали знижуються із середини квітня через слабкий попит (на кінець червня котування

г/к рулону впали до рівня початку 2021 р.)

Вартість ЗРС у червні впала до мінімуму за останні 7 міс. (110 дол./т), Goldman Sachs очікує

зниження цін на залізну руду в ІІІ кварталі 2022 р. до 90 дол./т.

Ціна на кукурудзу з 11.07 до 01.08 впала на 23 % до рівня нижче довоєнного.

При цьому ціни на енергоресурси залишаються безпрецедентно високими. Це впливає на вартість

палива на українському ринку, а відповідно, і на вартість практично всієї кінцевої продукції.

Виникає один із найнесприятливіших ефектів для української економіки — сировинні ножиці —

зростання цін на енергоресурси в умовах збереження відносно низьких цін на інші групи товарів,

експортером яких є Україна.

7.

7

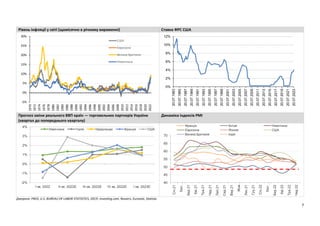

Рівень інфляції усвіті (щомісячно в річному вираженні) Ставка ФРС США

Прогноз зміни реального ВВП країн — торговельних партнерів України

(квартал до попереднього кварталу)

Динаміка індексів PMI

Джерело: FRED, U.S. BUREAU OF LABOR STATISTICS, ОЕСР, Investing.com, Reuters, Eurostat, Statista

-5%

0%

5%

10%

15%

20%

25%

30%

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

США

Єврозона

Велика Британія

Німеччина

0%

2%

4%

6%

8%

10%

12%

20.07.1983

20.07.1985

20.07.1987

20.07.1989

20.07.1991

20.07.1993

20.07.1995

20.07.1997

20.07.1999

20.07.2001

20.07.2003

20.07.2005

20.07.2007

20.07.2009

20.07.2011

20.07.2013

20.07.2015

20.07.2017

20.07.2019

20.07.2021

20.07.2023

-2%

-1%

0%

1%

2%

3%

4%

I кв. 2022 ІІ кв. 2022E ІІІ кв. 2022E IV кв. 2022E І кв. 2023E

Німеччина Італія Нідерланди Франція США

40

45

50

55

60

65

70

Січ.21

Лют.…

Бер.21

Кві.21

Тра.21

Чер.21

Лип.21

Сер.21

Вер.21

Жов…

Лис.21

Гру.21

Січ.22

Лют.…

Бер.22

Кві.22

Тра.22

Чер.22

Франція Китай Німеччина

Єврозона Японія США

Велика Британія Індія

8.

8

Через високі цінина енергоносії у світі продовжує розкручуватись інфляційна спіраль. Інфляція в США,

Великій Британії досягла пікового значення за останні 40 років (9,1 % і 9,4 %, відповідно), у Німеччині

перебуває на максимумах із зими 1973/74 рр. (7,5 %).

Зростання цін негативно позначається на споживчому попиті й водночас змушує центробанки

посилювати монетарну політику (підвищувати процентні ставки), що ще більше стримує ділову

активність.

ФРС США вже чотири рази підвищувала ставку з початку року (загалом на 225 б. п.), і, як очікують

інвестори, підвищить до 3,25–3,50 % до кінця 2022 р. (з поточних 2,25–2,5 %). ЄЦБ підвищив ставку

вперше з 2011 р. — з 0 % до 0,5 %. Банк Англії – до максимуму з 2009 р. – з 0,75% до 1%.

Подальше підвищення ставок становить головну загрозу для економічного зростання.

Дедалі більше економістів говорять про наближення рецесії світової економіки. Голова МВФ у

публічних виступах припускає глобальний економічний спад 2023 року. Індекс Баффета, який став

передвісником краху доткомів і фінансової кризи 2008 р., знову вказує на те, що фінансові ринки

перегріті. Значення індексу на 29.07 – 177 %1

.

Джерело: Current Market Valuation

Ми підвищуємо ймовірність реалізації нашого песимістичного сценарію для світу на 2022 рік і

занурення світової економіки у стагфляцію в перспективі року (одночасний спад виробництва і

зростання інфляції).

Але поки що, за прогнозом ОЕСР, економіки європейських країн – ключових торговельних партнерів

України та США в короткостроковій перспективі помірно зростатимуть на 1–2 % (квартал до кварталу).

Зростання економіки Китаю, за оцінками, сповільниться до 3,3–4,3 % після зростання на 8,1 %

2021 року. У червні — липні прогнози були знижені через потужну хвилю COVID-19 у КНР.

Індекси PMI2

найбільших економік світу мають тенденцію до зниження, але станом на червень 2022 р.

тримаються на рівні 51–54 пунктів. Це говорить про сповільнення зростання ділової активності. Падіння

показників нижче від 50 пунктів свідчитиме про можливий початок рецесії.

1 Індекс Баффета — відношення ринкової вартості національних компаній США до розміру економіки країни (ВВП). Якщо

показник перевищує 100 %, ринок акцій вважається переоціненим.

2 Індекс ділової активності (Purchasing Managers' Index) – випереджальний індикатор стану національної економіки. Падіння

індексу нижче від рівня 45–50 пунктів (залежно від країни) може свідчити про початок рецесії.

9.

9

2. Демографія: хтобуде створювати ВВП?

Проблема демографії — одна з ключових для української економіки. Навіть вщент зруйновані

території, міста можна доволі швидко відновити за наявності двох умов – люди та гроші.

Людський ресурс тут головний і визначальний. Люди генерують ідеї, залучають капітал, створюють

продукт, і їхню мотивацію багато в чому визначають їхні бажання:

а) залишитися жити в Україні;

б) щоб тут жили і вчилися їхні діти.

Є думка, що Україна може піти за «сирійським сценарієм», за яким війна триватиме роками з

тимчасовими успіхами сторін, постійними бомбардуваннями різної інтенсивності, відсутністю розвитку

країни й економічного зростання.

Чому ми вважаємо вкрай малоймовірним «сирійський сценарій» в Україні? Бо якість людського

капіталу цих двох країн суттєво відмінна. За індексом рівня освіти Україна посідає 47-ме місце зі

189 країн, для порівняння Сирія на початок війни (2010–2011 рр.) була на 125-му місці. За індексом

людського розвитку Україна на 88-му місці зі 186 країн. Сирія 2011 р. посідала 119-ту позицію.

В Україні високий рівень соціальної енергії та довіри одне до одного (на відміну від довіри до держави

й інститутів). Як показує досвід війни, українці здатні швидко об'єднуватися та взаємодіяти для

досягнення спільних цілей, акумулювати значні кошти в рамках волонтерських проєктів та ефективно

їх використовувати. Наприклад, пожертвування до фонду "Повернись живим" із травня 2014 р.

становлять 4,1 млрд грн, з яких близько 4 млрд грн – внески після 24 лютого 2022 року.

Українці вирізняються високим рівнем самоорганізації, вони креативні та вільно мислять. Ще є

проблеми з умінням домовлятися і знаходити компроміс, особливо з питань, пов'язаних із баченням

державної політики і вектора розвитку країни. Але загалом це хороший почин для побудови нової

сильної економіки.

Станом на 01.01.2022 населення України (без урахування АР Крим, м. Севастополь і ОРДЛО), за

оцінками Інституту демографії ім. Птухи, становило 37,6 млн людей.

Віково-статева піраміда населення України на початок 2022 р., тис. людей

Джерело: Інститут демографії ім. Птухи, оцінки та прогнози Ukrainian Institute for the Future

-400 -300 -200 -100 0 100 200 300 400

0

10

20

30

40

50

60

70

80

90

100 років і старше

років

Жінки

Чоловіки

10.

10

Ще до війниУкраїна стояла на порозі демографічної кризи, що проявлялося так:

скорочення чисельності населення. З 2016 р. постійне населення скоротилося на 660 тис.

людей, за даними Інституту демографії ім. Птухи (без урахування мігрантів);

міграція трудових ресурсів, особливо кваліфікованих кадрів і як наслідок професійна

деградація практично в усіх галузях. Згідно з «World Migration Report 2022» число трудових

мігрантів 2020 р. оцінювалося у 5,5–6 млн людей, у т. ч. близько 2,5–3 млн перебували за

кордоном постійно;

зниження чисельності населення працездатного віку (від 15 до 60 років) — у середньому на

1,2–1,3 % на рік у 2016–2021 роках (вважається, що для тривалого економічного піднесення

країни необхідне зростання у 2 % на рік).

низька народжуваність. Коефіцієнт фертильності нижчий від порога відтворення — 1,4

2021 року.

старіння населення (середній вік українців за 2016–2020 рр. збільшився на 1,2 р. до 42,1 року)

і високе навантаження на працівників (число зайнятих і людей на утриманні – осіб до 15 років

і старше від 60 — практично еквівалентно).

слабкі перспективи. Як видно з віково-статевої піраміди, до трудових ресурсів уже входить

одна з найнечисленніших страт — народжені наприкінці 90-х — початку 2000-х. А це означає,

що навіть без війни приросту трудових ресурсів було б недостатньо для підтримки високих

темпів економічного зростання (або цей дефіцит мав компенсувати високий приріст

продуктивності).

Від початку війни ситуація критично погіршилася.

Кількість біженців з України після 24.02.2022 становила 8,4 млн3

людей (без урахування вивезених у

Росію). За цей період близько 4,3 млн4

людей повернулись в Україну.

Росія примусово вивезла близько 2 млн українців, у т. ч. кілька сотень тисяч дітей.

Таким чином, чистий виїзд українців склав 6,1 млн (8,4 млн – 4,3 млн + 2 млн).

Станом на 03.08.2022 у країнах Європи перебувають 4,3 млн біженців, у США – понад 100 тис., у Канаді

– 65 тис. З них близько 95 % — жінки та діти.

Частина біженців не планує повертатись навіть після закінчення війни. Зокрема це ті, хто хотів виїхати

ще до війни і лише зараз отримав таку можливість, і ті, хто не виїхав панічно в перші місяці, а зробив

це згодом, обдумано і з довгостроковою перспективою.

За даними ООН, кількість чистого виїзду українців за травень — червень становить 400–500 тис. людей.

Кількість чистого виїзду українців5

, млн людей

Джерело: Ліга за даними ООН

3 Це кількість перетинів кордону України, а не кількість тих, хто виїхав. Люди можуть виїжджати з України, повертатися і знову

виїжджати.

4 Це кількість перетинів кордону України, а не кількість тих, хто повернувся. Повернення в Україну може бути маятниковим.

Це число містить і повернення тих, хто виїхав з України до 24 лютого 2022 року.

5 Різниця між кількістю тих, хто в'їхав на територію України та виїхав.

1,2

2,4

0,7

0,4 0,5

0

0,5

1

1,5

2

2,5

Лют.22 Бер.22 Кві.22 Тра.22 Чер.22

11.

11

Чисельність внутрішньо переміщенихлюдей — 6,65 млн.

Жертви серед цивільного населення:

4,9 тис. людей – загиблі (дані ООН) + Маріуполь (20–25 тис. людей).

6,3 тис. людей – поранені (дані ООН).

15 тис. — зниклі безвісти.

Таким чином, за нашими оцінками, станом на 01.08.2022 в Україні перебуває близько 31,5 млн людей

(37,6 млн 8,4 млн + 4,3 млн 2 млн).

Це включно з тими, хто залишився на окупованих після 24 лютого територіях Херсонської області,

частин Луганської, Донецької, Запорізької, Харківської областей. До війни на цих територіях проживало

2 млн людей, частина з них евакуювалися з початком бойових дій, частина і тепер проживає там.

Основні демографічні показники України, млн людей

2021 01.08.2022 (оцінка UIF)

Разом населення, у т. ч. 37,6 100 %* 31,5 100 %*

у віці до 15 років 6,3 17 % 4,4 14 %

старші за 60 років 8,4 22 % 7,9 25 %

у віці 15–60 років 22,9 61 % 19,2 61 %

Економічно активне

населення (робоча сила), у т. ч.

17,4 46 % 13,4 42 %

жінки 8,3 22 % 4,6 14 %

чоловіки 9,1 24 % 8,8 27 %

Зайняте населення, у т. ч. 15,7 42 % 12,1 38 %

жінки 7,5 20 % 4,4 14 %

чоловіки 8,2 22 % 7,7 24 %

Безробітні 1,7 5 % 1,3 4 %

* у % до загальної чисельності населення

Джерело: Інститут демографії ім. Птухи, Укрстат, оцінки та прогнози Ukrainian Institute for the Future

Україна втратила значну частину трудових ресурсів від початку вторгнення Росії. З країни виїхали

мільйони жінок фертильного віку, і ризик, що багато хто з них залишиться за кордоном, досить високий,

адже ракети досі прилітають від крайнього сходу до крайнього заходу України. Коли відкриють

кордони для чоловіків, чисельні втрати можуть зрости ще на кілька мільйонів.

Війна завдала серйозного удару по ментальному і фізичному здоров'ю українців. Під час війни люди

менше уваги приділяють своєму здоров'ю і профілактиці. Водночас постійний стрес, обумовлений

втратою близьких, небезпекою для життя, невизначеністю, фінансовими проблемами, переїздами,

призводить до загострення хронічних захворювань і появи нових. Зростає кількість психічних розладів

(підвищена тривожність, панічні атаки), серцево-судинних захворювань, діабету, онкології,

захворювань органів дихання тощо.

Уже в короткостроковій перспективі це спричинить збільшення витрат на медицину і здоров'я,

зниження продуктивності. За даними МОЗ, через війну близько 15 млн українців потребуватимуть

психологічної підтримки.

У довгостроковій перспективі це негативно позначиться на стані здоров'я нації загалом, якості й

тривалості життя. Це стосується не лише дорослих, але й дітей, які пережили травматичний досвід, що

може перешкоджати їм вести соціально активне життя.

Нині на українському фронті воюють представники абсолютно різних професій: айтівці, підприємці,

викладачі тощо. Не усі з них по завершенню війни зможуть повноцінно повернутися до попереднього

життя, бути так само продуктивними і психологічно стійкими, як до війни.

12.

12

Що це означаєдля економіки

1. Скорочення споживчого попиту (мінус 23 млрд дол. або 11 % ВВП 2021 р. тільки через тих, хто

поїхав, оцінка UIF).

2. Дефіцит трудових ресурсів, як тільки економіка ввійде до фази відновлення. Тобто ВВП на рівні

200 млрд дол. на рік і вище створювати буде нікому. (Українці, що виїхали, 2021 р. створювали

близько 46 млрд дол. ВВП).

3. Погіршення якості людського капіталу: погіршення фізичного і психічного здоров'я (людям, що

пережили травматичний досвід, знадобиться час для повного відновлення продуктивності,

спроможності генерувати нові сенси та ідеї); втрата молоді, старіння нації, відтік мізків.

4. Зростання навантаження на працездатних громадян (висока ймовірність підвищення

податків). З країни виїжджають переважно жінки працездатного віку й діти/підлітки (майбутня

робоча сила), тоді як люди старшого віку – понад 60 років залишаються в Україні (з 24 лютого з

України виїхало лише 500 тис. людей старше 60 років з 8,4 млн людей у цій віковій групі).

5. Гендерний дисбаланс. Спочатку чоловіча частина населення перевищить жіночу, що з високою

ймовірністю провокуватиме зростання агресії та соціальної напруженості в суспільстві. А

згодом навпаки буде чисельне перевищення жінок над чоловіками (коли війна перейде у фазу

замороженого конфлікту, основна частина жінок, що виїхали, повернуться в межі країни, а

смертність серед чоловіків, особливо молодих, через бойові втрати різко зросте). Така

гендерна асиметрія змушуватиме молодих жінок залишати країну в пошуках партнерів за

кордоном.

6. Зниження народжуваності як наслідок гендерного дисбалансу, різкого падіння доходів

населення.

Що робити

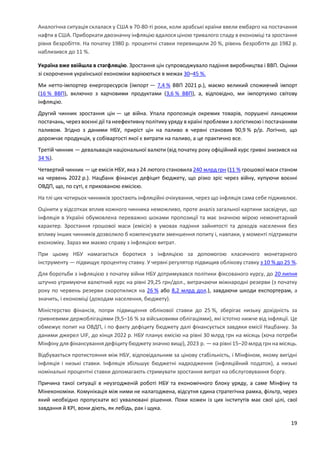

1. Відносно швидко поповнити трудові ресурси можна завдяки:

залученню мігрантів;

доповненню трудових ресурсів:

жінками (тільки 57 % українок входять у склад робочої сили, тоді як у Канаді,

Нідерландах, Німеччині цей показник перевищує 70 %, у Швейцарії сягає 80 %);

людьми старшого віку (60+);

підлітками (15+) і студентами.

2. Компенсувати нестачу трудових ресурсів можна завдяки вищим темпам зростання

продуктивності праці. Для цього необхідно стимулювати застосування нових технологій,

автоматизації та роботизації.

3. Щоб люди не покидали країну, варто фінансовими стимулами заохочувати чоловіків і жінок

добровільно поповнювати ряди української армії (тобто перекваліфіковуватися і ставати

професійними військовиками).

4. Зберігати свободу пересування для чоловіків і жінок, але стимулювати українських мігрантів

витрачати гроші та сплачувати податки в Україні (купівля нерухомості, грошові перекази,

допомога ЗСУ й Україні загалом).

5. Створити умови для якісного повноцінного освітнього процесу для збереження в Україні

батьків із підлітками (які ще навчаються в школах) і студентів.

13.

13

6. Забезпечити житломлюдей, які його втратили. У багатьох переселенців немає можливості

орендувати житло самостійно, або ж фінансові заощадження закінчуються. Відсутність

стабільної роботи в Україні спонукатиме їх емігрувати.

7. Розробити міграційну політику щодо повернення трудових мігрантів в Україну.

14.

14

3. Ринок праці:падіння зайнятості та зниження реальних доходів

За даними НБУ, чисельність всіх зареєстрованих безробітних на кінець місяця за березень — червень

2022 р. тримається на рівні близько 300 тис. людей (на 8–36 % нижче, ніж за аналогічний період

2021 року).

У квітні — червні кількість нових зареєстрованих безробітних зросла. Вщухла перша хвиля паніки, люди

евакуювалися в безпечне місце й почали шукати роботу.

Чисельність зареєстрованих безробітних на

кінець місяці, тис. людей

Чисельність нових зареєстрованих безробітних

за місяць, тис. людей

Джерело: НБУ

Відносно низькі показники з чисельності безробітних не означають відсутності проблем із зайнятістю:

Офіційні показники не враховують незареєстрованих безробітних. За даними Міжнародної

організації праці (МОП), чисельність безробітних в Україні за 3,5 місяця війни збільшилася на

3,6 млн людей. За оцінками Advanter Group, малий і середній бізнес (МСБ) скоротив близько

1 млн працівників. За даними опитування СГ «Рейтинг», у липні серед тих, хто мав роботу до

війни наразі працюють 59 %. У порівнянні з червнем зросла кількість тих, хто роботу все ж таки

втратив (з 35 % у червні до 39 % у липні). Ще 2 % відповіли — «інше». Серед тих, хто втратив

роботу на час війни, лише третина активно шукає її зараз. Ще 23 % думають над цим і 41 %

займають вичікувальну позицію.

Міграція. За різними оцінками, із 6,1 млн тих, хто виїхав з України, близько 2,75–4 млн —

економічно активне населення (трудові ресурси), частина з яких в Україні залишилася б без

роботи (1,2 млн людей, за даними МОП). З іншого боку, за даними ЄБА, у 81 % опитаних

компаній є працівники, які виїхали з України, але й далі працюють і отримують зарплату в

компанії (переважно великий та середній бізнес6

).

Приховане безробіття. Великі компанії не звільняють працівників, а відправляють їх в

оплачувані, а потім і неоплачувані відпустки, переводять на пів ставки, виплачують голий оклад,

заморожують премії та бонуси. Деякі міжнародні компанії, такі як «МакДональдз», припинили

свою роботу з початку війни, але й надалі виплачують зарплати працівникам. При цьому

страждають пов'язані з ними бізнеси, такі як постачання обладнання, комплектуючих, послуги

з ремонту, клінінгові послуги тощо, у їхніх працівників падають зайнятість, доходи. З

поступовим усвідомленням того, що війна триватиме довго, дедалі більше підприємств

переходять до оптимізації витрат на персонал.

Зростання тіньової зайнятості. У періоди економічних криз в Україні зростає частка тіньової

економіки. За нашими оцінками, зайнятість у тіньовому секторі зросла на 1–2 млн людей від

6 З компаній, що взяли участь в опитуванні, 46 % — представники великого бізнесу, 44 % — середнього, 10 % — малого.

0

100

200

300

400

500

600

Січ.21

Лют.21

Бер.21

Кві.21

Тра.21

Чер.21

Лип.21

Сер.21

Вер.21

Жов.21

Лис.21

Гру.21

Січ.22

Лют.22

Бер.22

Кві.22

Тра.22

Чер.22

0

20

40

60

80

100

120

Січ.21

Лют.21

Бер.21

Кві.21

Тра.21

Чер.21

Лип.21

Сер.21

Вер.21

Жов.21

Лис.21

Гру.21

Січ.22

Лют.22

Бер.22

Кві.22

Тра.22

Чер.22

15.

15

початку війни. Зіншого боку, ці працівники ніяк не захищені законом, трудовим договором,

рівнем мінімальної зарплати, тому в кризи доходи там скорочуються більше, ніж в офіційному

секторі.

Дефіцит кадрів. Уже зараз бізнесу складно знаходити вузькопрофільних фахівців. Є дефіцит

висококваліфікованих кадрів. Далі ситуація лише погіршуватиметься. Тому багато компаній

зберігають людей, розуміючи, що потім набір кваліфікованого персоналу з дефіцитних

спеціальностей буде проблематичним і затратним.

Зменшення кількості вакансій на ринку праці. На кінець червня на 1 вакансію в базі Центру

зайнятості припадало 13 зареєстрованих безробітних (для порівняння, у червні 2021 р. було

5 людей на 1 місце). Кількість вакансій зменшилася майже втричі, упали можливості для

працевлаштування. Ринок праці зараз належить роботодавцям.

Зростання зайнятості в держсекторі може мати тимчасовий характер. З одного боку,

скорочується зайнятість у приватному секторі, з іншого – значно збільшилися виплати

військовим із бюджету. Зростання частки ЄСВ, ПДФО бюджетників у загальній сумі цих

податкових надходжень оцінюється на 25 в.п. (із 25 % 2021 р. до 50 % 2022Е, оцінка UIF). Люди

йдуть воювати не тільки з патріотичних міркувань, але й для того, щоб заробити за відсутності

альтернатив. Найімовірніше по завершенню війни вони знову шукатимуть роботу.

Малий і середній бізнес поступово запускає роботу: з березня по травень частка компаній, що не

працюють, впала з 42 % до 17 %. Але фінансовий стан МСБ погіршується. За даними ЄБА, у травні 29 %

компаній не мали фінансового резерву (проти 26 % у квітні), 12 % мали резерв на 1 місяць, і лише

34 % — на кілька місяців. Дедалі більше компаній переглядають витрати, скорочують зарплати або

звільняють персонал.

Зарплати в МСБ Ситуація з персоналом у МСБ (на 10.06)

Джерело: ЄБА, Advanter Group

Як показують результати опитування «Рейтинг», у майже половини тих, хто працює, зарплати

знизилися від 10 % і більше. У 43 % опитаних зарплата не змінилась, у 9 % — зросла. Відносна більшість

(57 %) готова працювати навіть у разі зменшення заробітної плати, 40 % – займають більш активну

позицію. Серед працівників домінує впевненість у збереженні свого робочого місця в наступні пів року

(«однозначно так» і «скоріше так» відповіли 83 %). Не впевнені – 11 %.Втрату доходів населення в

приватному секторі частково компенсувало зростання бюджетних виплат, значне збільшення виплат

військовим.

За даними опитування НБУ, респонденти підприємств усіх видів діяльності очікують зменшення

кількості працівників.

16.

16

Очікування респондентів щодозміни кількості працівників у наступні 12 місяців за видами

економічної діяльності, баланс відповідей7

Джерело: НБУ

Що це означає для економіки

1. Зниження реальних доходів населення. По-перше, скоротилися номінальні зарплати. За

даними GRC.ua, від початку війни до травня медіанні зарплати впали від 9 % у сфері

мистецтва, розваг і мас-медіа до 58 % у добувній галузі. У червні зарплати припинили

падати, оскільки багато компаній провели оптимізацію витрат. По-друге, вагому частину

доходів “з'їдає” висока інфляція. За оцінками НБУ, номінальні зарплати 2022 р. скоротяться

на 12 %, а в реальному вимірі – на 27 %.

2. Скорочення споживання, а відповідно, падіння попиту на товари і послуги, стискання

випуску, погіршення фінансового стану компаній і як наслідок — зниження ВВП.

3. Скорочення податкових надходжень до бюджету.

4. Критичне падіння заощаджень, а отже, відсутність інвестицій і джерела для зростання

економіки (інвестиції йдуть рука об руку із заощадженнями).

5. Погіршення якості життя населення, що сприятиме подальшій міграції.

Що робити

1. Знижувати тиск на МСБ з боку держави (податкова й адміністративне навантаження).

2. Запустити ліберальну податкову реформу «10-10-10».

3. Стимулювати розвиток підприємництва і підвищення числа самозайнятих шляхом

створення фондів розвитку підприємництва (за даними опитування «Рейтинг», частка тих,

хто хоче займатися підприємництвом, зросла з 26 % у лютому до 45 % в червні).

4. Спростити доступ до капіталу, особливо для МСБ (пільгові кредити, гранти), впроваджувати

податкові пільги за умови створення нових робочих місць (із цільового зовнішнього

фінансування).

7 Баланс відповідей – різниця між відсотком відповідей респондентів “збільшилося”/ “поліпшилося”/ “добре” та відсотком

відповідей “зменшилося”/“погіршилося”/“погано”.

17.

17

5. Формувати держзамовленнякомпаніям, які зупинилися або знизили завантаження

потужностей (будівельна галузь, металургія).

6. Створювати робочі місця через розвиток ВПК – стратегічно важливої галузі для держави.

7. Створювати робочі місця через реалізацію державних інфраструктурних проєктів.

8. Створити умови для віддаленого працевлаштування безробітних, які перебувають в Україні

(наприклад, створення курсів по перекваліфікації для онлайн роботи, відкриття

коворкінгів/відкритих просторів з високошвидкісним інтернетом, комп’ютерами та іншою

технікою, необхідною для віддаленої роботи, сприяння працевлаштуванню).

18.

18

4. Інфляція: протистоянняНБУ та Мінфіну

У червні інфляція в Україні зросла до 17,4 % (до грудня 2021 р.).

У річному вираженні – червень 2022 до червня 2021 — зростання споживчих цін становило 21,5 %. Це

максимальний показник із березня 2016 року.

7,7 % — такий був прогноз інфляції НБУ на кінець 2022 р. (див. січневий інфляційний звіт НБУ). Згідно з

липневим інфляційним звітом, Нацбанк переглянув прогноз до – 31 %.

Інфляція (м/м попереднього року) Інфляція (до грудня попереднього року)

Джерело: НБУ

Дані щодо промислової інфляції в період воєнного стану Укрстат не публікує.

Інфляція – це глобальний тренд (див. графік «Рівень інфляції у світі» в розділі «Зовнішня

кон'юнктура»). Війна в Україні стала каталізатором процесів, що почалися ще 2021 року.

Безпрецедентні фіскальні стимули та грошові вливання у світову економіку, обсяг яких за 2020–

2021 рр. обчислюється десятками трильйонів доларів, збої в постачаннях на тлі різкого зростання

попиту 2021 р., дефіцити на окремих ринках стали причиною зростання цін, включно із цінами на

енергоносії та продовольство. Почала розкручуватися спіраль "зарплати — ціни".

Зліт цін на енергоресурси призвів до енергетичної кризи, яка тільки посилилася з початком

повномасштабного вторгнення Росії в Україну 24.02.2022 р. Ціна на нафту марки Brent 2021 р. зросла

на 36%, на газ у США — на 40 %, у Європі — у 5,2 раза. З 24 лютого нафтові котирування підвищилися

ще на 13 %, на газ у США — на 43 % (станом на 15 липня).

На тлі високих цін на паливо дорожчає практично вся кінцева продукція. Інфляційна спіраль, що

розкручується через зростання цін на нафту і газ, загрожує економічним спадом у багатьох країнах

світу. На червень 2022 р. річна інфляція в США становить 9,1 %, у Єврозоні — 8,5 %, у т. ч. в Естонії —

22 %.

Додатковим чинником зростання цін на продовольство у світі стало скорочення постачань зерна через

війну та блокаду українських портів окупаційними військами РФ.

Інфляція в більшості країн виходить із-під контролю. Реальні доходи і споживчий попит скорочуються.

Економісти обговорюють ймовірність входження ключових економік світу в рецесію, а це означатиме

стагфляцію — одночасний спад виробництва/зростання безробіття і підвищення рівня інфляції.

Така економічна ситуація вкрай небезпечна, оскільки для боротьби з інфляцією центробанки вимушені

однаково підвищувати процентні ставки, що ще більше заганятиме економіку в депресію.

21,5%

0%

5%

10%

15%

20%

25%

Січ.21

Лют.21

Бер.21

Кві.21

Тра.21

Чер.21

Лип.21

Сер.21

Вер.21

Жов.21

Лис.21

Гру.21

Січ.22

Лют.22

Бер.22

Кві.22

Тра.22

Чер.22

17,4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Січ.21

Лют.21

Бер.21

Кві.21

Тра.21

Чер.21

Лип.21

Сер.21

Вер.21

Жов.21

Лис.21

Гру.21

Січ.22

Лют.22

Бер.22

Кві.22

Тра.22

Чер.22

19.

19

Аналогічна ситуація склаласяу США в 70-80-ті роки, коли арабські країни ввели ембарго на постачання

нафти в США. Приборкати двозначну інфляцію вдалося ціною тривалого спаду в економіці та зростання

рівня безробіття. На початку 1980 р. процентні ставки перевищили 20 %, рівень безробіття до 1982 р.

наблизився до 11 %.

Україна вже ввійшла в стагфляцію. Зростання цін супроводжувало падіння виробництва і ВВП. Оцінки

зі скорочення української економіки варіюються в межах 30–45 %.

Ми нетто-імпортер енергоресурсів (імпорт — 7,4 % ВВП 2021 р.), маємо великий споживчий імпорт

(16 % ВВП), включно з харчовими продуктами (3,6 % ВВП), а, відповідно, ми імпортуємо світову

інфляцію.

Другий чинник зростання цін — це війна. Упала пропозиція окремих товарів, порушені ланцюжки

постачань, через воєнні дії та неефективну політику уряду в країні проблеми з логістикою і постачанням

паливом. Згідно з даними НБУ, приріст цін на паливо в червні становив 90,9 % р/р. Логічно, що

дорожчає продукція, у собівартості якої є витрати на паливо, а це практично все.

Третій чинник — девальвація національної валюти (від початку року офіційний курс гривні знизився на

34 %).

Четвертий чинник — це емісія НБУ, яка з 24 лютого становила 240 млрд грн (11 % грошової маси станом

на червень 2022 р.). Нацбанк фінансує дефіцит бюджету, що різко зріс через війну, купуючи воєнні

ОВДП, що, по суті, є прихованою емісією.

На тлі цих чотирьох чинників зростають інфляційні очікування, через що інфляція сама себе підживлює.

Оцінити у відсотках вплив кожного чинника неможливо, проте аналіз загальної картини засвідчує, що

інфляція в Україні обумовлена переважно шоками пропозиції та має значною мірою немонетарний

характер. Зростання грошової маси (емісія) в умовах падіння зайнятості та доходів населення без

впливу інших чинників дозволило б компенсувати зменшення попиту і, навпаки, у моменті підтримати

економіку. Зараз ми маємо справу з інфляцією витрат.

При цьому НБУ намагається боротися з інфляцією за допомогою класичного монетарного

інструменту — підвищує процентну ставку. У червні регулятор підвищив облікову ставку з 10 % до 25 %.

Для боротьби з інфляцією з початку війни НБУ дотримувався політики фіксованого курсу, до 20 липня

штучно утримуючи валютний курс на рівні 29,25 грн/дол., витрачаючи міжнародні резерви (з початку

року по червень резерви скоротилися на 26 % або 8,2 млрд дол.), завдаючи шкоди експортерам, а

значить, і економіці (доходам населення, бюджету).

Міністерство фінансів, попри підвищення облікової ставки до 25 %, зберігає низьку дохідність за

гривневими держоблігаціями (9,5–16 % за військовими облігаціями), які істотно нижче від інфляції. Це

обмежує попит на ОВДП, і по факту дефіциту бюджету далі фінансується завдяки емісії Нацбанку. За

даними джерел UIF, до кінця 2022 р. НБУ планує емісію на рівні 30 млрд грн на місяць (хоча потреби

Мінфіну для фінансування дефіциту бюджету значно вищі), 2023 р. — на рівні 15–20 млрд грн на місяць.

Відбувається протистояння між НБУ, відповідальним за цінову стабільність, і Мінфіном, якому вигідні

інфляція і низькі ставки. Інфляція збільшує бюджетні надходження (інфляційний податок), а низькі

номінальні процентні ставки допомагають стримувати зростання витрат на обслуговування боргу.

Причина такої ситуації в неузгодженій роботі НБУ та економічного блоку уряду, а саме Мінфіну та

Мінекономіки. Комунікація між ними не налагоджена, відсутня єдина стратегічна рамка, фільтр, через

який необхідно пропускати всі ухвалювані рішення. Поки кожен із цих інститутів має свої цілі, свої

завдання й KPI, вони діють, як лебідь, рак і щука.

20.

20

Мінфін мислить виключнокатегоріями наповнення бюджету. НБУ прагне не допустити розкручування

інфляційної спіралі й підвищує облікову ставку. Проте, як ми зазначали раніше, з немонетарною

інфляцією неможливо боротися виключно монетарними методами, до того ж у нас йде економічний

спад, і підвищення ставок так чи інакше ще більше гальмуватиме економіку.

Тут знадобиться комплекс заходів. Дії Мінекономіки й інших профільних міністерств із розв'язання

проблем із логістикою та постачанням мали б значно більший ефект зі стримування інфляції.

Що це означає для економіки

Неузгоджена політика НБУ, економічного блоку уряду (Мінфін, Мінекономіки) та ВРУ посилює

дисбаланси в економіці й веде країну до економічного колапсу.

Що робити

1. Синхронізувати роботу НБУ, Мінфіну, Мінекономіки і ВРУ має вищий орган (наприклад,

стратегічна економічна рада при Президентові), задаючи єдину стратегічну рамку.

Інструменти, які використовують НБУ і Мінфін, мають не суперечити один одному, а навпаки,

доповнювати, мінімізувати ризики, що можуть перешкоджати досягненню цілей.

Водночас необхідно провести трансформацію Мінекономіки відповідно до плану UIF.

Мінекономіки має стати головним координатором економічної політики.

2. Реалізувати комплекс заходів, щоб стримувати зростання витрат бізнесу: розв’язання

логістичних проблем; за необхідності допомога з евакуацією виробництва; технічна підтримка

для переміщених підприємств, у т. ч. з організації логістики; підтримка додаткових

транспортних коридорів.

3. Знижувати енергоспоживання та імпорт енергоресурсів у майбутній опалювальний сезон. Для

цього варто переходити на електроопалювання (установлювати по 1 котлу на

багатоквартирний будинок, будувати нові заводи з виробництва котлів або розширювати

наявні), використовувати котли на біомасі. Одночасно необхідно стимулювати збільшення

видобутку і виробництво власних енергоресурсів.

4. Наступні два кроки слід проводити в комплексі: скорочення витрат держбюджету (секвестр

неефективних статей) і зниження податків у рамках ліберальної податкової реформи «10-10-

10» (Польща серед антиінфляційних заходів понизила ПДВ на ряд товарів, включно з паливом,

харчовими продуктами, газом тощо).

5. Проводить помірно жорстку монетарну політику (режим інфляційного таргетування НБУ), яка

буде послідовною та передбачуваною.

21.

21

5. Економічна діяльність:подальше відновлення в багатьох секторах під питанням

Статистику щодо промислового виробництва в період воєнного стану Держстат не публікує.

За оцінками українського уряду та міжнародних організацій, прогнози падіння економіки України

2022 р. варіюються на рівні 30–45 %:

ЄБРР (30 %)

UIF (29,6–40,9 % залежно від сценарію)

НБУ (33,4–34,5 %)

уряд України (35 %)

МВФ (35 %)

СБ (45 %)

У І кварталі ВВП упав на 15,1% порівняно з аналогічним періодом 2021 р., у ІІ кварталі НБУ оцінює

падіння на рівні 39,3% р/р.

За даними НБУ, у березні бойові дії відбувались на території, де створювалось 55 % ВВП, у квітні – 20 %

ВВП. Але економічних втрат зазнавав бізнес по всій території України. Це пов’язано з високим рівнем

невизначеності, ризиками «прильотів» ракет, порушенням логістики, міграцією, скороченням

споживчого попиту, неефективною несистемною політикою економічних регуляторів.

За даними опитування НБУ, індекс ділових очікувань впав з 108,2 % у І кв. до 72,6 % у ІІ кв. 2022 року.

Найгірші очікування щодо обсягів виробництва в електро- та водопостачанні, логістиці та торгівлі.

Найменш песимістичні очікування в підприємств переробної промисловості, сільського господарства

та будівництва.

Індекс ділових очікувань підприємств України в наступні 12 місяців, %

Джерело: НБУ

Очікування респондентів щодо змін обсягів виробництва товарів і послуг у наступні 12 місяців за

видами економічної діяльності, баланс відповідей

Джерело: НБУ

22.

22

Підприємства усіх областейочікують скорочення обсягів виробництва в наступні 12 місяців.

Очікування щодо змін обсягів виробництва товарів і послуг в Україні в наступні 12 місяців за

областями

Джерело: НБУ

З березня по червень в Україні зареєстровано 43 тис. нових ФОПів (13 % від кількості зареєстрованих

за 2021) та майже 8 тис. нових компаній (21 % від кількості зареєстрованих за 2021).

У червні найбільше ФОПів було зареєстровано в напрямах роздрібної торгівлі (39 %) та комп’ютерного

програмування (16%).

За даними дослідження Gradus, половина українських компаній або вже провели релокацію, або

планують це зробити. З них 11 % повністю переїхали за кордон.

Від початку війни за державною програмою релокації 678 підприємств було переміщено в безпечні

регіони (переважно західні). Найбільше підприємств у сфері торгівлі та ремонту транспортних засобів

(38 %), переробної промисловості (33 %) та ІКТ (5,9 %). 68 % із них уже відновили роботу.

Надзвичайно важлива роль українського бізнесу у волонтерстві, підтримці військових і населення. З

першого дня війни бізнес, від маленьких кав’ярень до великих підприємств, долучився до допомоги.

Сьогодні це головний елемент соціальної відповідальності, який впливає лояльність клієнтів та ділить

компанії на «своїх» та «чужих».

Компанії фінансово допомагають армії напряму, донатять кошти у волонтерські організації на

конкретні збори, надсилають гуманітарну допомогу, безоплатно надають товари та послуги, сплачують

податки наперед, допомагають своїм працівникам (релокація, збереження зарплат, фінансова та

психологічна допомога), воюють на інформаційному фронті, запускаючи рекламу з новинами по

Україні.

23.

23

Сільське господарство (всекторі зайнято 2,7 млн людей або 17 % від усіх зайнятих, 2021 р.)

Внаслідок війни Україна втратила 25 % землі, придатної для посівної. Попри війну, по лінії окупованих

територій працює понад 50 % аграріїв, на решті вільних територій – 90–95 %.

За даними KSE, прямі збитки в сільському господарстві оцінюються в 4,3 млрд дол. (втрата активів),

непрямі – 23 млрд дол. (втрати через зменшення виробництва, блокування портів, здорожчання

добрив і палива).

В червні було завершено посівну на контрольованій Україною території. Засіяно 14 млн га під ярі

культури (на 16 % менше, ніж у 2021).

Українські аграрії постали перед численними перешкодами в роботі.

Постійні обстріли ворогів, знищення врожаю через пожежі на полях.

Заміновані поля (за оцінками Асоціації саперів України, 4,8 млн га на звільнених територіях

Київської та Чернігівської областей).

Порушення логістики і всередині країни, і на експорт через зруйновану інфраструктуру,

заміновані порти та обмежену пропускну спроможність української транспортної

інфраструктури. До війни до 70 % сільськогосподарської продукції Україна експортувала морем.

Збитки від замінованих портів оцінюють у 11,9 млрд дол.

Станом на кінець червня 18,5 млн т зернових для експорту було заблоковано в Україні (36 % від

експорту зернових у 2021). 22 липня с представниками Туреччини та ООН було підписано угоду

про вивіз зерна, супутніх харчових продуктів і добрив із території українських портів.

Подорожчання та дефіцит палива, добрив, засобів захисту рослин під час посівної (втрати

аграріїв оцінюються в 0,9 млрд дол.).

Втрата частини експортного прибутку через різницю між офіційним курсом НБУ (за яким банки

купують валюту в аграріїв) та ринковим курсом у період із початку війни до 20 липня. 21 липня

НБУ підвищив курс долара на 25 %.

Погіршення фінансового стану, необхідність обслуговувати кредити, платити орендну плату (у

т. ч. власниками ділянок, які не були засіяні)

Втрата робочої сили

Щодо окупованих територій: частину продукції (наприклад, зерно) окупанти незаконно вивозять

із країни, частину вдається продати на окупованих регіонах, решту доводиться викидати, бо вивіз

з окупованих територій заборонено.

Дефіцит добрив може призвести до погіршення кількісних та якісних показників цьогорічного урожаю.

Через постійні обстріли є ризик знищення частини майбутнього врожаю та сільськогосподарської

техніки, інфраструктури.

Високі ціни на паливо, добрива, логістику ведуть до зростання вартості сільськогосподарської

продукції, тоді як світові ціни в червні почали знижуватися. Це призводить до зниження прибутку

українських аграріїв. Враховуючи втрати врожаю, на вирощування якого було витрачено фінансові

ресурси, зростання собівартості в умовах зниження світових цін, фінансовий стан аграріїв може

погіршитися. За відсутності доступу українського бізнесу до капіталу це може призвести до

ускладнення проведення посівної наступного сезону.

Восени в українських аграріїв може виникнути проблема дефіциту елеваторів для зберігання зерна –

за оцінками KMZ Industries, нестача потужностей може становити 10–15 млн т. До війни в Україні були

24.

24

потужності для зберігання50 млн т одночасно. Зараз потужності на 13 млн т зруйновано або

перебувають на окупованих територіях, ще 13 млн т не вдасться вивезти до збору нового урожаю.

Відсутність потрібних умов для зберігання зерна може погіршити його якість. Мінагрополітики

розглядає можливість створення мобільних сховищ для розв’язання проблеми.

Цього року змінилась структура посівів через проблеми з логістикою, експортом, мінеральними

добривами та за пріоритетністю культур. Наприклад, майже у 5 разів збільшили площу ярої пшениці,

яка дешевша при сівбі, натомість зменшили посіви кукурудзи, бо вона складна в логістиці.

За оцінками Української зернової асоціації, виробництво зернових та олійних культур 2022 р. може

впасти на 35 % (зі 106 млн т 2021 р. до 69,4 млн т). Пропорційне зниження експорту зернових та олійних

у натуральних величинах означатиме, що Україна недоотримає експортного виторгу орієнтовно на 7

млрд дол. 2022/2023 МР (показник 2021/2022 МР – 22,2 млрд дол.).

Металургія

У результаті воєнних дій до 40 % металургійних потужностей зруйновані (найбільші – «Азовсталь»,

Маріупольський меткомбінат ім. Ілліча).

Заводи на підконтрольній території зазнали обстрілів та руйнувань. Частина з них були законсервовані

або зменшили завантаженість потужностей. У березні «Запоріжсталь» (м. Запоріжжя) була в стані

гарячої консервації.

Станом на червень працюють такі великі комбінати: Запоріжсталь (м. Запорiжжя), Дніпровський МК (м.

Кам’янське), Дніпровський МЗ (м. Дніпро), АМКР (м. Кривий Ріг), підприємства компанії «Інтерпайп» –

«Дніпросталь».

За даними GMK Center, рівень поточного завантаження працюючих метпідприємств у середньому

становить 40–50 %, крім «Каметсталі», де в роботі до 75 % від довоєнних потужностей. З березня

виробництво сталі виросло понад як удвічі (220 тис. т у березні проти 530 тис. т у червні).

У квітні — травні металургійні заводи поступово відновлювали роботу, але постали перед проблемами.

Зростання собівартості виробництва продукції – зростання вартості енергоресурсів, сировини,

витрат на логістику (тарифи «Укрзалізниці» на вантажні перевезення подорожчали на 70 %),

інфляція. За даними GMK Center, маржинальність знизилась і в гірничодобувному, і в

металургійному сегментах, українські гірничорудні компанії працюють практично на межі

рентабельності.

Проблеми із забезпеченням сировиною. «АрселорМіттал Кривий Ріг» імпортував через Росію

30 % вугілля для виробництва коксу, що використовується в металургії. З початку війни компанія

вимушена шукати інших постачальників вугілля з більшим логістичним плечем.

Порушення логістичних ланцюгів. У 2021 р. 68 % залізної руди та 76 % металів експортувалося

через порти. Їх блокування змусило металургів перейти на експорт залізницею та шукати нові

ринки збуту. Однак пропускна спроможність «Укрзалізниці» та прикордонних служб обмежена.

Завантажені металом вагони можуть стояти на кордоні до 80 днів, що додатково збільшує

втрати експортерів. В результаті компанії не можуть реалізувати товар у повному обсязі. За

даними учасників ринку, Стамбульська угода про вивезення зерна з портів дозволить

розвантажити прикордонні залізничні переходи та створить умови для відновлення роботи

підприємств ГМК.

25.

25

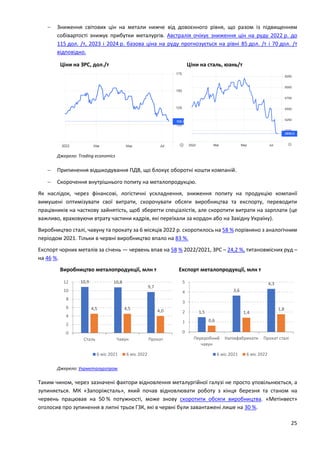

Зниження світовихцін на метали нижче від довоєнного рівня, що разом із підвищенням

собівартості знижує прибутки металургів. Австралія очікує зниження цін на руду 2022 р. до

115 дол. /т, 2023 і 2024 р. базова ціна на руду прогнозується на рівні 85 дол. /т і 70 дол. /т

відповідно.

Ціни на ЗРС, дол./т Ціни на сталь, юань/т

Джерело: Тrading economics

Припинення відшкодування ПДВ, що блокує оборотні кошти компаній.

Скорочення внутрішнього попиту на металопродукцію.

Як наслідок, через фінансові, логістичні ускладнення, зниження попиту на продукцію компанії

вимушені оптимізувати свої витрати, скорочувати обсяги виробництва та експорту, переводити

працівників на часткову зайнятість, щоб зберегти спеціалістів, але скоротити витрати на зарплати (це

важливо, враховуючи втрату частини кадрів, які переїхали за кордон або на Західну Україну).

Виробництво сталі, чавуну та прокату за 6 місяців 2022 р. скоротилось на 58 % порівняно з аналогічним

періодом 2021. Тільки в червні виробництво впало на 83 %.

Експорт чорних металів за січень — червень впав на 58 % 2022/2021, ЗРС – 24,2 %, титановмісних руд –

на 46 %.

Виробництво металопродукції, млн т Експорт металопродукції, млн т

Джерело: Укрметалургпром

Таким чином, через зазначені фактори відновлення металургійної галузі не просто уповільнюється, а

зупиняється. МК «Запоріжсталь», який почав відновлювати роботу з кінця березня та станом на

червень працював на 50 % потужності, може знову скоротити обсяги виробництва. «Метінвест»

оголосив про зупинення в липні трьох ГЗК, які в червні були завантажені лише на 30 %.

10,9 10,8

9,7

4,5 4,5 4,0

0

2

4

6

8

10

12

Сталь Чавун Прокат

6 міс 2021 6 міс 2022

1,5

3,6

4,3

0,6

1,4

1,8

0

1

2

3

4

5

Переробний

чавун

Напівфабрикати Прокат сталі

6 міс 2021 6 міс 2022

26.

26

GMK Center переглядаєсвій попередній прогноз щодо зниження виробництва сталі в Україні на 63 %

(до 7,9 млн т) в бік погіршення і навіть припускає зупинку заводів (у разі світової рецесії).

При падінні виробництва на вказані 63%, 2022 року за цінами 520-550 дол. за тонну Україна може

недоотримати близько 7-7,5 млрд дол. експорту (11-12% загального експорту товарів з України у 2021).

Фактори, які можуть покращити ситуацію в галузі, – поліпшення умов логістики після угоди щодо зерна

та девальвація гривні.

В умовах логістичних проблем, падіння світових цін на метали, зростання собівартості української

продукції, падіння зовнішнього попиту та зростання експорту з боку Китаю, експортні можливості

металургійних компаній будуть обмежені. Динаміка відновлення галузі залежатиме від формування

внутрішнього попиту, насамперед за участю держави (державне замовлення у сфері ВПК, відновлення

інфраструктури тощо).

Енергетика

Природний газ

Споживання і видобуток природного газу

Джерело: Оператор ГТС

Споживання природного газу з початку війни значно скоротилося порівняно з минулим роком і це

падіння пришвидшується: з 24 % у березні до 46 % падіння в травні.

За результатами 2022 р. падіння споживання оцінюється у 22–25 % до 20–21 млрд куб. м.

Видобуток порівняно з аналогічним періодом минулого року знижувався від 1 % в березні до 7 % у

травні.

27.

27

Враховуючи, що частиназапасів природного газу зараз на окупованій території або біля зони бойових

дій, зруйновано частину енергетичної інфраструктури, падіння видобутку 2022 р. очікується на рівні 7–

15 % до 16,8–18,4 млрд куб м.

Через постійні обстріли деякі свердловини з огляду на безпеку консервуються. Інвестиції в нові проєкти

були значно скорочені, відбувається ліквідація пошкоджень там, де це можливо, здійснюються сервісні

операції з інтенсифікації видобутку в безпечних регіонах, було запущено кілька нових свердловин.

Станом на червень, внутрішнє споживання природного газу забезпечувалось власним виробництвом.

З початку війни завдяки Польщі, Словаччині, Угорщині було збільшено можливості імпорту газу в

Україну з Європи (до 50 млн куб. м на день, що дорівнює власному українському видобутку).

Станом на 1 липня запаси природного газу в українських газосховищах становлять 12 млрд куб. м.

Враховуючи внутрішній видобуток газу, для покривання очікуваного споживання Україні необхідно

імпортувати цього року ще 1,5-3,0 млрд куб. м залежно від погодно-температурних умов, які

визначатимуть обсяги споживання газу взимку. За найбільш песимістичного прогнозу (максимальне

споживання, мінімальний видобуток, мінімальний імпорт) матимемо: 16,8 млрд куб. м видобутку + 1,5

млрд куб. м імпорту + 12 млрд куб. м у газосховищах – 21 млрд куб. м споживання = 9,3 млрд куб. м –

очікуваний залишок запасів у газосховищах на кінець 2022 року.

Електроенергія

Споживання електроенергії населенням з початку війни до кінця травня впало на 40 %, промисловістю

– на 60 %. Враховуючи частку населення у споживанні електроенергії (30,8 % 2021 р.) в середньому

споживання впало на 54 %. За іншими оцінками, споживання за цей самий період впало на 30 %. Існує

висока кореляція між зміною ВВП та динамікою споживання електроенергії.

В Україні не працює половина енергоблоків, частина з них перебуває на окупованих територіях,

пошкоджені чи призупинені.

З початку війни 5 % генерувальних потужностей зруйновано, 35 % перебувають на окупованих

територіях; виведено з ладу 50 % теплових потужностей, 30 % сонячної та понад 90% вітрової генерації

(за даними НБУ).

З 24 лютого Україна планово ізолювала свою енергетичну систему від Росії та Білорусі й у тестовому

режимі на кілька днів була синхронізована з європейською (ENTSO-E). Через війну, на запит

«Укренерго», українська та європейська енергосистеми були прискорено синхронізовані без

проведення додаткових запланованих тестувань.

З 30 червня Україна розпочала комерційний експорт електроенергії в Європу та очікує отримати

1,5 млрд євро доходу до кінця року.

Машинобудування

Внаслідок війни ряд машинобудівних підприємств зазнали обстрілів та руйнувань (зокрема

Новокраматорський машинобудівний завод, машинобудівні заводи "Візар", "Вістек", Південний

машинобудівний завод).

Експорт продукції машинобудування за березень — травень 2022 р. впав на 22 % порівняно з

аналогічним періодом 2021-го.

Машинобудівні підприємства проводять релокацію для збереження своїх потужностей. Два великих

машинобудівних заводи (ТОВ УК ВІТРОПАРКИ УКРАЇНИ та Пожмашина) перевезли потужності на

28.

28

Львівщину та відновлюютьроботу, машинобудівне підприємство з Краматорська відновило роботу в

Дніпрі, Corum Group відкрила критично важливі виробничі потужності на Заході. Релокація

підприємств не лише зберігає виробничі потужності, але і створює нові робочі місця, що особливо

важливо для Західної України, куди відбувся великий приплив населення зі східних регіонів.

Оскільки інвестиційна діяльність українських підприємств призупинена, попит на продукцію

машинобудування впав (обладнання, сільгосптехніка), тож компанії намагаються шукати клієнтів на

зовнішніх ринках і сподіваються на державні замовлення.

Потужності машинобудівних заводів частково завантажуються завдяки держзамовленню техніки для

оборони, енергетичного та транспортного сектору, потребі в ремонті техніки. Однак, за словами

керівника “Пожмашина”, Міноборони та ДСНС розглядають європейських постачальників як

альтернативу українським виробникам.

За низького приватного попиту виживання галузі залежить саме від державної політики та наявності

держзамовлень.

Хімічна промисловість (зайнято 0,2 млн людей або 1 % від усіх зайнятих, 2021 р.)

За оцінкою Союзу хіміків України, збитки хімічної промисловості від руйнувань становили до 2 млрд

дол., втрати від скорочення виробництва та обсягів продажів – до 6 млрд дол.

Серед ключових проблем галузі: втрата робочої сили, руйнування складів із товарами, потужностей

компаній, критично важливої інфраструктури, що порушує логістику. Через блокування портів імпорт

сировини для хімічної промисловості та добрив морем став неможливим, інші пропускні пункти

переважно не пристосовані для імпорту добрив.

Через екологічні ризики частина заводів, зупинили або скоротили свою діяльність, особливо на

територіях, де ведуться бойові дії чи поряд із ними.

Виробництво добрив впало до 20–25 % від довоєнного рівня, у 5 разів скоротилося виробництво

азотних добрив. Практично весь вироблений у країні обсяг добрив йде на внутрішній ринок.

Хімічні компанії працюють над зміною технологічних ланцюгів для заміщення сировини, що

поставлялась із РФ та Білорусі. Частина компаній релокує виробництва в безпечні регіони України.

Нафтопереробка

Нафтопереробна галузь в Україні зараз не працює через руйнування Кременчуцького НПЗ, який не буде

відновлено як мінімум до кінця року (за даними начальника Полтавської обласної військової

адміністрації).

Фармацевтична галузь

Ключовою проблемою фармацевтичної галузі є логістика:

складність імпорту сировини, внутрішнього транспортування;

зростання вартості логістики (у 10 разів, за даними Darnitsa Group);

складнощі з доставленням ліків на території, де йдуть бойові дії.

Через проблеми з імпортом частина імпортних ліків зникла з полиць, натомість зростає попит на

українські препарати. З початку війни зріс попит на ліки для серцево-судинної та нервової системи,

29.

29

лікування щитовидної залози.Населення намагається формувати запаси ліків на випадок тривалого

дефіциту.

Військові потреби формують стійкий попит на лікарські засоби, який задовольняється завдяки активній

роботі волонтерів.

Фармацевтичні компанії шукають нові канали та ринки збуту продукції, планують виробництво

аналогів імпортних засобів як для українського ринку, так і для експорту в країни з невисоким рівнем

доходів.

Наприклад, компанія «Дарниця» отримала ліцензію на розроблення та виробництво аналога

протиковідного препарату Pfizer.

Добувна промисловість

З початку війни видобуток в Україні скоротився:

Природного газу – на 4% за березень-травень 2022/2021. За результатами 2022 року падіння

очікується на рівні 7%-15% до 16,8-18,4 млрд куб м.

Криворізький залізорудний комбінат знизив видобуток руди на 17 % за І півріччя 2022 року. У

липні «Метінвест» призупинив видобуток руди на Інгулецькому, Північному та Південному

ГЗК, які в червні були завантажені менш ніж на 30 %. На Центральному ГЗК зменшено

потужності.

Видобуток вугілля державними компаніями впав на 37 %, але приватні компанії намагаються

тримати видобуток на довоєнному рівні. ДТЕК заявив про наміри збільшити до кінця року

запаси енергетичного вугілля з 2 до 3 млн т.

Україна має значні запаси корисних копалин, однак внаслідок війни частина з них опинилася на

окупованих територіях.

Запаси природних ресурсів України

Ресурси Од. вим. Обсяг Категорія Частка у світових обсягах

Природний газ трлн куб. м

1,1–1,3

Доведені

запаси

0,5 %

0,828

Добувні запаси

Нафта млн т 55–110 н/д 0,02–0,04 %

Газоконденсат млн т 39 н/д

Уранова руда тис. т 108,7–270 н/д 1,8–2,7 %

Залізна руда млн т 18 0659 Балансові

запаси

18 %

за розвіданими запасами

(1-ше місце),

10–11 %

в перерахунку на вміст

заліза (входить у п'ятірку)

8 6,3 % (51 млн куб. м) — на окупованих територіях (Донецька, Луганська, Запорізька обл., АР Крим, Азовське і частина

Чорного моря).

9 6,4 % — Донецька обл. і АР Крим, 15,3% — Запорізька обл.

30.

30

Марганцева руда млнт 216310 Балансові

запаси

10 %

1-ше місце у світі за

підтвердженими

запасами й 2-ге місце за

обсягом загальних запасів

Мідні руди млн т 28

Перспективні

поклади (вміст

міді 1%)

3 %

Цирконієва руда млн т 4 н/д 6 %

Каолін млн т 478 (А+В+С1)

10 %

(4-те місце у світі)

Титанові руди

(ільменіт і рутил)

млн т 90

Балансові

запаси

12 %

Літій млн т 511

н/д 10 %

Золото т 300012

н/д 6 %

Кам'яне вугілля млн т 41 185 13 Балансові

запаси

3,6 %

Деревина

млрд

куб. м

2,1 н/д

0,4 %

(6-те місце в Європі)

Доломіт млн т 378 н/д

Бентоніт млн т 60,3 (А+В+С1)

Транспорт (зайнято 1 млн людей, або 6 % від усіх зайнятих, 2021 р.)

Належне функціонування транспортної системи України — одна з ключових умов функціонування

економіки та підтримки ЗСУ, адже від логістики залежить міжнародна та внутрішня торгівля,

доставлення гуманітарної, військової допомоги на передову, евакуація населення.

З початку війни частина українських морських портів окуповані, решта – заблоковані, що значно

обмежило український експорт. Наразі на окупованих територіях залишаються 4 порти, усі вони

закриті:

в Маріуполі (зруйнований);

в Бердянську;

в Херсоні;

в Скадовську (Херсонська обл.).

Ще 6 портів заблоковані з моря, морські шляхи з портів заміновані (Миколаїв, Ольвія, Південний,

Одеса, Чорноморськ та Білгород-Дністровський). Інфраструктуру Миколаївського порту регулярно

обстрілюють. 22 липня з представниками Туреччини та ООН було підписано угоду про вивіз зерна,

супутніх харчових продуктів та добрив із території українських портів.

За угодою з Туреччиною та ООН українські порти мають бути розблоковані для експорту зерна. Перший

корабель із 26 т української кукурудзи 2 серпня 2022 р. прибув до Туреччини з Одеси.

10 73 % — у Запорізькій обл.

11 Частина запасів розташована в Донецькій і Запорізькій обл. Обсяги запасів за регіонами не оцінювалися.

12 13 % (400 т) розташовані на Донбасі.

13 67 % — Донецька і Луганська обл.

31.

31

До війни черезпорти експортувалось 75 % продукції. Усі ці потоки довелось перевести на інші види

транспорту – річковий, залізничний, автомобільний.

Зараз працює 3 річкових порти на Дунаї: Рені, Ізмаїл та “Усть-Дунайськ”. Україна поступово нарощує

пропускну здатність портів — з 400 тис. т у березні до 1,5 млн т у червні. У Мінінфраструктури планують

збільшити її до 25 млн т на рік, але навіть цих потужностей недостатньо, вони забезпечать лише 16 %

від вантажообігу через морські порти (153 млн т 2021 р.).

З початку війни обсяги вантажних перевезень залізницею впали на 65,3 % (наявні експортні маршрути

не компенсують обсяги перевезень руди та зернових вантажів до чорноморських портів). В Україні

існує високий попит на експорт продукції залізницею через Європу, але пропускна спроможність між

країнами обмежена. Ширина колій в Україні та Європі різна, тому товар доводиться перевантажувати

на кордоні. Потужностей для цього не вистачає. Через кордон щодоби в середньому проходить

1900 вагонів, тоді як «Укрзалізниця» може перевозити 3422 вагони. Ключова проблема не в

потужностях Укрзалізниці, а в неготовності європейських партнерів нарощувати пропускну

спроможність транспортної інфраструктури в своїх країнах, що не розраховані на перевезення таких

обсягів товарів – необхідні додаткові вагони, гілки колій.

Наразі залізничний транспорт забезпечує 50 % довоєнного експорту руди та 14 % зерна.

З початку війни обсяг експорту автомобільним транспортом зріс у кілька разів, що стало причиною

великих черг — і вантажних, і пасажирських автомобілів на кордонах, пропускна спроможність

прикордонних служб виявилась недостатньою.

Одним зі шляхів розв’язання проблеми є створення окремих пропускних пунктів лише для вантажних

перевезень.

Україна та ЄС підписали угоду про транспортний безвіз, який дозволяє здійснювати міжнародні

перевезення без спеціальних дозволів та без міжнародного посвідчення водія. Це також спрощує

міжнародні перевезення. За оцінками експертів, це може збільшити товарообіг автомобільним

транспортом у 5–7 разів.

Під час війни контроль навантаження на автомобільних дорогах не ведеться. Перевезення великих

вантажів призводить до їх руйнування, тому в перспективі 1–2 років Україна може зіштовхнутись з

порушенням внутрішньої логістики у відносно мирних регіонах через відсутність якісних доріг.

Внаслідок обстрілів станом на липень зруйновано 25 тис. км доріг, або 20 % головних магістралей,

309 мостів, які оперативно ремонтують або створюють на їхньому місці тимчасові мости (переправи)

для забезпечення внутрішньої логістики.

Торгівля (зайнято 3,6 млн людей, або 23% від усіх зайнятих, 2021)

З початку війни сфера торгівлі зазнала значних втрат — знищення складів із запасами, магазинів і ТЦ,

втрата частини українських постачальників, чиї виробничі потужності окуповані або знищені,

порушення логістики, дефіцит товарів, різке падіння попиту. За даними ЗМІ, в Україні постраждало

понад 2,9 тис. торговельних точок, сумарні збитки оцінюються в 1,4 млрд дол.

На окупованих територіях залишилось 350 продовольчих магазинів великих українських мереж (5 %

від усіх торговельних об’єктів в Україні).

Однією з ключових проблем у сфері торгівлі стала логістика: неможливість або ускладнення доставлень

у певні регіони, подорожчання логістики, у т. ч. через дефіцит та високі ціни на пальне, відсутність

водіїв, високі ризики при перевезеннях.

32.

32

Через втрату частинипостачальників та окупацію південних та східних регіонів виник дефіцит певних

товарів (особливо сільськогосподарської продукції з Півдня), які доводиться заміщувати дорожчим

імпортом.

Через падіння купівельної спроможності населення, міграцію, знизились обороти у сфері торгівлі.

Змінюється структура споживання на користь дешевших товарів.

Попри складну ситуацію в країні, не всі орендодавці приміщень погоджувались переглядати умови

оренди, що робило роботу торговельних точок збитковими.

Водночас функціонування сфери торгівлі надважливе, оскільки забезпечує населення

продовольством, ліками та іншими необхідними товарами. Для ефективної роботи в перші місяці

роздрібні мережі скоротили кількість торговельних точок, решту залишили опорними, щоб

забезпечити там максимальний асортимент товарів, що залишився на складах.

Сфера торгівлі поступово відновлюється:

компанії скоротили видатки (у т. ч. на оплату праці) та інвестиції (вкладають лише у відновлення

пошкоджень);

люди повертаються до міст, попит зростає, проте ще не досягає довоєнного рівня;

бізнес адаптується, налагоджує нові логістичні канали, перевозить склади в безпечні регіони,

змінює асортимент;

поступово відновлюється робота великих мереж, зростає кількість ФОПів у роздрібній торгівлі

(39 % від нових зареєстрованих ФОПів у червні);

Працюючі заклади окремих найбільших торговельних мереж в Україні, %

Джерело: НБУ

налагоджування логістики в країні сприяє відновленню онлайн-торгівлі. Враховуючи дефіцит

певних товарів на місцях, споживачі віддають перевагу покупкам онлайн за умови швидкого

доставлення.

33.

33

Динаміка доходу зонлайн-продажів у різних нішах

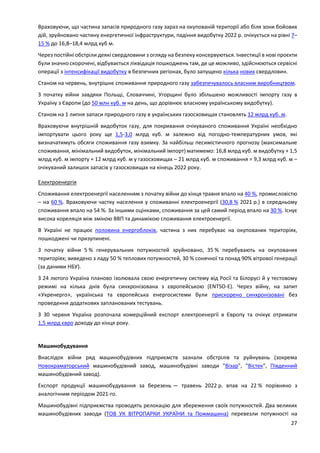

Джерело: Асоціація рітейлерів України

Робота компаній у сфері торгівлі поступово відновлюється, але обсяги продажів ще далекі від

довоєнного рівня. За даними опитування НБУ, 67 % компаній у сфері торгівлі очікують зниження обсягів

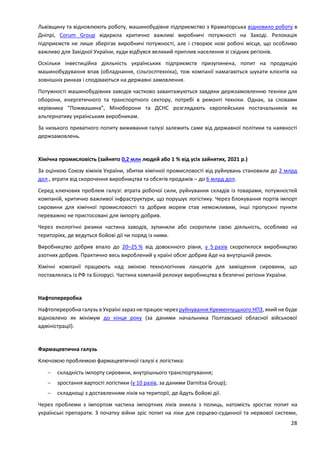

продажів протягом наступних 12 місяців, 38 % — погіршення свого фінансового стану.

Будівництво (зайнято 0,7 млн людей, або 4 % від усіх зайнятих, 2021 р.)

Будівельна галузь України поступово відновлюється після зупинки на початку війни, але не рівномірно

по всій Україні. У західних регіонах будівництво новобудов сягає 90 % порівняно з лютим, у Києві – 40%.

За даними НБУ, у ІІ кварталі 2022 р. близько 45 % забудовників працювали не на повну потужність,

близько 35 % — майже на повну потужність.

Перешкодою для відновлення робіт є, зокрема, дефіцит будівельників через міграцію та мобілізацію,

бо 90 % працівників на будмайданчику – чоловіки.

Джерело: ЛУН

34.

34

Зростає собівартість будівництва:вартість пального, будівельних матеріалів (зросла на 20–50 %),

оплати праці (через дефіцит робочої сили).

Попит на нові квартири значно нижчий, ніж до війни, проте, починаючи з квітня населення поновило

виплати платежів із розтермінування за вже придбані квартири. Відновлення будівництва

новобудов — сигнал для інвесторів про те, що будівельники виконують свої зобов’язання.

В умовах невизначеності та неможливості довгострокового планування збільшився запит на готове

житло або те, що перебуває на стадії завершення (мінімум 60 % готовності), хоча вартість таких квартир

на 20–25% вища, ніж при покупці на етапі фундаменту. Зростає попит на комори та паркомісця, щоб

використовувати їх як укриття.

Через низький попит на нерухомість, ціни зростають повільніше за собівартість будівництва, але по-

різному залежно від регіонів. Зросли ціни на Заході країни (+11 % у Львівській обл.), у Києві та Одесі в

середньому залишились без змін (у доларах, а в гривні – зростають).

Через значні руйнування житлової та транспортної нерухомості в Україні зростає попит на аварійні

ремонти, демонтаж, зведення тимчасових споруд, мостів, житла, релокація підприємств потребує

будівництва нових заводів на безпечних територіях.

За даними опитування НБУ, частина компаній інвестує в розвиток будівельних технологій та відновлює

виробництво будівельних матеріалів.

За оцінками експертів, до кінця року сектор будівництва загалом не відновиться до довоєнних

показників, хоча ситуація відрізняється залежно від регіону. Навіть якщо відновляться темпи

будівництва на Західній Україні, продажі лишатимуться на низькому рівні. Динаміка відновлення ринку

навіть у відносно безпечних регіонах залежить від ситуації на фронті, а це передбачити неможливо.

Можливе пожвавлення ринку восени, коли гостро постане питання розміщення внутрішньо

переміщених осіб без житла та можливості самостійно його орендувати. Динаміка в секторі

залежатиме від ефективності державної політики щодо забезпечення цих осіб житлом.

Уряд анонсував державну програму пільгової іпотеки під 3% річних для військових, медиків, вчителів,

педагогічних працівників та науковців, яка має запрацювати з 1 жовтня 2022 р. Уряд планує запуск такої

ж програми під 7% з 2023 року для ветеранів війни та члени їх сімей, учасників бойових дій, сімей

загиблих у війні, внутрішньо переміщених осіб та інших громадян України, які мають менше 52,5 кв м

загальної площі житла.

Що це означає для економіки

Ми втрачаємо підприємства на окупованих територіях (388 підприємств). Промислове виробництво

падає не лише внаслідок прямих втрат активів і військових дій на частини території країни, але і

зважаючи на цілий ряд економічних проблем. Одне з головних обмежень для бізнесу — доступність

логістики.

Компанії адаптуються, освоюючи нові логістичні маршрути, однак експорт 2022 р. може впасти навіть

сильніше, ніж просіла вся економіка. А це означає зниження валютної виручки і тиск на курс гривні.

Через логістичні ускладнення падають продажі всередині країни, погіршуються фінансові показники

компаній. Перше що роблять компанії — згортають інвестпрограми та скорочують фонд оплати праці.

У таких умовах про розвиток та інвестиції не йдеться, бізнес перебуває на стадії виживання.