Документ рассматривает влияние денежно-кредитной политики на экономический рост в России, анализируя мифы о связях между инфляцией, процентными ставками, и денежным предложением. Также выделяются модели экономического роста, основанные на отношениях между денежной массой, ценами и валовым продуктом, подчеркивая важность снижения процентных ставок для стимулирования экономики. В заключение, документ подчеркивает роль финансового сектора в определении темпов роста и возможности стабильного экономического развития.

![Два подхода

Фишер

1. PY = M V, где P – уровень цен, Y – величина создаваемого продукта,

M – денежная масса, V – скорость обращения денег в экономике.

2. Y = V [M / P ], и (1/Y) dY/dt = g - темп экономического роста.

g = (1/M) (dM/dt)+ (1/V) (dV/dt) – (1/P) (dP/dt)

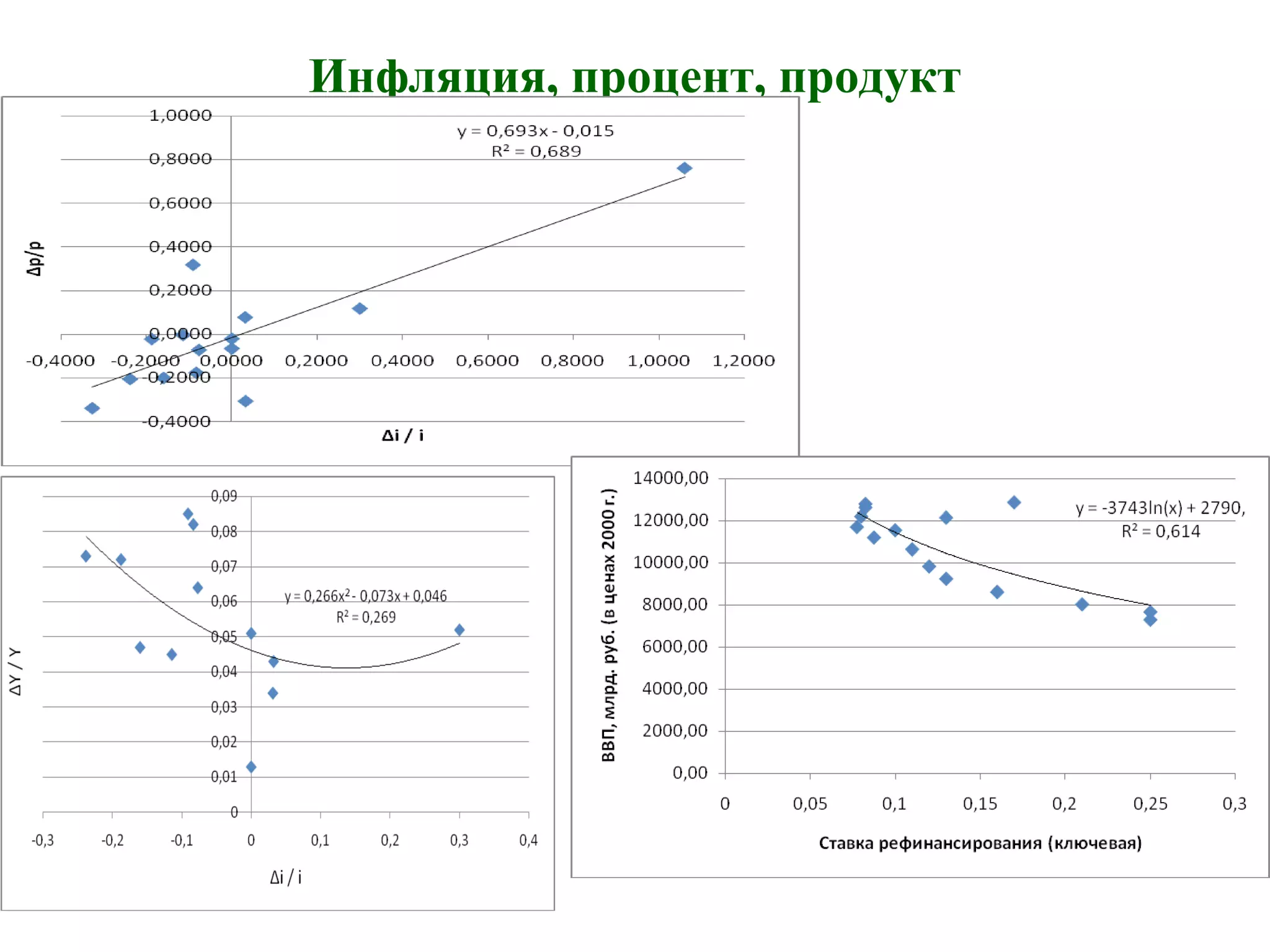

Увеличение инфляции будет тормозить темп экономического роста,

при прочих равных, а увеличение денежной массы и скорости

обращения – повышать темп роста

Шумпетер

1. Потоку благ соответствует поток денег, направление которого

противоположно направлению потока благ (Шумпетер Й. Теория

экономического развития. – М.: Эксмо, 2007 – С. 109.). Такое

представление о хозяйственном кругообороте, говорит, что в

уравнении И.Фишера, не хватает знака минус в правой части:

PY = – M V.

2. g = (1/P) (dP/dt) - 1/M) (dM/dt)- (1/V) (dV/dt)

Темп экономического роста уже определяется темпом роста цен,

тормозится увеличением денежной массы и скорости оборота

денег.](https://image.slidesharecdn.com/72017-170605053607/75/slide-5-2048.jpg)

![Две «монетарные »модели роста и ДКП

Примем gv = (1/V) dV/dt, [1/P ]dP/dt – (1/M)dM/dt = E(M) –

монетарная функция,

Получаем, что имеется две модели экономического

роста:

g1 = E(M)- gv – «шумпетеровский рост»

g2 = gv – E(M) – «фишеровский рост»

Если скорость обращения денег в экономике не

изменяется, тогда темп экономического роста будет:

g =± E(M)

Знак плюс означает ситуацию, когда инфляция

сопровождает рост (Шумпетер), знак минус –

обратное влияние, когда инфляция тормозит рост

валового продукта (Фишер).](https://image.slidesharecdn.com/72017-170605053607/75/slide-6-2048.jpg)

![Две «монетарные »модели роста и ДКП

Величину еPM = {(1/P) dP/dt } / {(1/M) dM/dt} будем

называть эластичностью уровня цен по денежной

массе.

Темп изменения денежной массы gM= (1/M) /dM/dt.

Тогда функция E(M) = gM (ePM – 1) и темп

экономического роста можно записать:

g = ± gM (ePM - 1), либо g = ± [gv + gM (1- ePM) ]

Чем выше чувствительность динамики цен к изменению

денежной массы в экономике, тем, при прочих

равных (скорость обращения не изменяется, либо gv

>0, темп прироста денежной массы gM >0), для

данной модели, тем экономический рост (темп - g)

будет ниже в диапазоне положительного темпа

роста – g >0, и выше – в диапазоне

отрицательного темпа роста (спад будет меньше).](https://image.slidesharecdn.com/72017-170605053607/75/slide-7-2048.jpg)

![Роль финансового сектора в экономическом росте-

спаде в России 2010-2015 гг. (модель инвестиции-сбережения)

.

1

),(

,

,

0

0

0

p

pf

fp

IS

ISI

SI

III

γα

γ

γ

α

−

−

=

−=

=

+= ).(

11

)1

],)()[(

0

0

0

bia

s

Y

ibdanI f

−

−

−

=

++−=

γα

γ

γ

]

11

)[(

var,

,,

,,

0

dt

di

i

b

adt

ds

s

tY

dt

dY

s

const

constba

−

+−=

−

−

−

γα](https://image.slidesharecdn.com/72017-170605053607/75/slide-16-2048.jpg)

![Режимы экономического роста России по темпу g

и фактический темп, 2000-2015 гг

dt

di

s

b

dt

dY

consts

const

constba

0

0

0

1

)2

,

,

γα

γ

γα

−

−

−=

−

−

−

)()(

)(1

)(

]

1

)(

11

)[)((

1

)3

0

0

tt

t

t

dt

di

i

b

adt

d

tdt

ds

s

biat

sdt

dY

γα

γ

η

η

η

η

−

−

=

−

−+−−=

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

%

g по формуле1, % g по формуле2,% g по формуле3, % g факт,%

)(

11

)9

0

0

bia

s

Y −

−

−

=

γα

γ

0,00

2000,00

4000,00

6000,00

8000,00

10000,00

12000,00

14000,00

16000,00

18000,00

20002001 200220032004 20052006 20072008 20092010 201120122013 20142015

Y по ф-ле 9 Y факт Y по ф-ле 9 (% изм)](https://image.slidesharecdn.com/72017-170605053607/75/slide-17-2048.jpg)

![Модель «2x2»

Если параметры системы изменяются, наклон и положение

инвестиционной функции и функции сбережений не

изменяются, выражение для темпа экономического роста

примет вид (ниже).

Увеличение финансовых инвестиций, спекулятивных секторов в

долгосрочном периоде тормозит темп экономического роста.

α, γ0, изменяясь на длительном интервале времени, оказывают

своё влияние на темп роста. Следовательно, организация и

возможности развития банковского сектора, финансовых

институтов, трансформирующих сбережения в инвестиции

нефинансового характера, определят будущий темп

экономического роста.

.

)()(

)(1

)(

],

1

)(

11

)[)((

1

0

0

tt

t

t

dt

di

i

b

adt

d

tdt

ds

s

biat

sdt

dY

γα

γ

η

η

η

η

−

−

=

−

−+−−=](https://image.slidesharecdn.com/72017-170605053607/75/slide-18-2048.jpg)