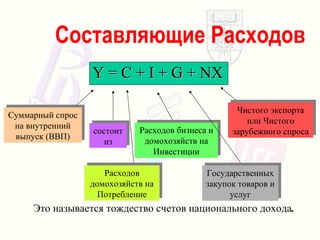

Документ посвящен макроэкономике, её основным вопросам и важности в повседневной жизни. Он рассматривает ключевые экономические переменные, такие как валовой внутренний продукт, безработица и инфляция, а также сравнивает макро- и микроэкономику. Документ также анализирует текущее состояние макроэкономики в различных странах и роль макроэкономической политики в стабилизации экономики.

![Мультипликатор Спрос по разным направлениям использования национального продукта ( или просто “ агрегированный спрос ”) E(Y,r) = C(Y) + I(r) Более детально E(Y,r) = c 0 + c 1 Y + I 0 - I 1 r = [ c 0 + I 0 - I 1 r ] + c 1 Y = A(r) + c 1 Y В равновесии E(Y 0 ,r 0 ) = A(r 0 ) + c 1 Y 0 = Y 0 Y 0 = A(r 0 ) [1/ ( 1-c 1 ) ] Мультипликатор = Y 0 / A(r 0 ) = 1/(1-c 1 ) > 1](https://image.slidesharecdn.com/macro2slidesrusfin-090928212142-phpapp02/85/slide-81-320.jpg)

![Кейнсианский крест E(Y,r 0 ) = A(r 0 ,T 0 ,G 0 ) + c 1 Y Итак, государство выбирает G и T ( средства фискальной политики ) для управления совокупным спросом S + T – G Доход C, S 0 E(Y,r) = c 0 +c 1 Y–c 1 T 0 +I 0 –I 1 r+ G 0 = [c 0 –c 1 T 0 +I 0 –I 1 r+ G 0 ] + c 1 Y E(r 0 ) 45 o I(r 0 ) A(r 0 ,G 0 ,T 0 ) Более детально](https://image.slidesharecdn.com/macro2slidesrusfin-090928212142-phpapp02/85/slide-104-320.jpg)

![Мультипликатор Государственных Расходов Мультипликатор государственных расходов – это отношение изменения равновесного уровня выпуска к изменению государственных расходов . В Равновесии E(Y 0 ,r 0 ) = A(r 0 , T 0 , G 0 ) + c 1 Y 0 = Y 0 Y 0 = A(r 0 , T 0 , G 0 ) [1/1-c 1 ]](https://image.slidesharecdn.com/macro2slidesrusfin-090928212142-phpapp02/85/slide-106-320.jpg)

![Товары и Финансовые Рынки Из рынка товаров мы определили выпуск Y ( для любого заданного уровня r ) Однако, один из факторов равновесного выпуска – это спрос на инвестиции, который зависит от ставки процента ( цены сегоднящнего потребления ) На рынке ликвидных активов определяется r ( для любого заданного уровня Y ) Но спрос на ликвидные активы является функцией от уровня национального дохода [ напр .: L(r,Y) = aY - br) ] Вопрос : как равновесные уровни дохода Y соотносятся с равновесными значениями r ?](https://image.slidesharecdn.com/macro2slidesrusfin-090928212142-phpapp02/85/slide-176-320.jpg)

![Алгебра Общего Макроэкономического Равновесия В Равновесии : E ( Y , r ) = C ( Y , T ) + I ( r ) + G = Y ( M S / P ) = L ( r , Y ) Детально : [ C 0 - c 1 T + G + I 0 - I 1 r ] + c 1 Y = Y ( M S / P ) = a Y - b r где I 1 - эластичность функции спроса по ставке процента a - эластичность функции спроса на деньги по доходу b - эластичность функции спроса на деньги по ставке процента](https://image.slidesharecdn.com/macro2slidesrusfin-090928212142-phpapp02/85/slide-188-320.jpg)