Download to read offline

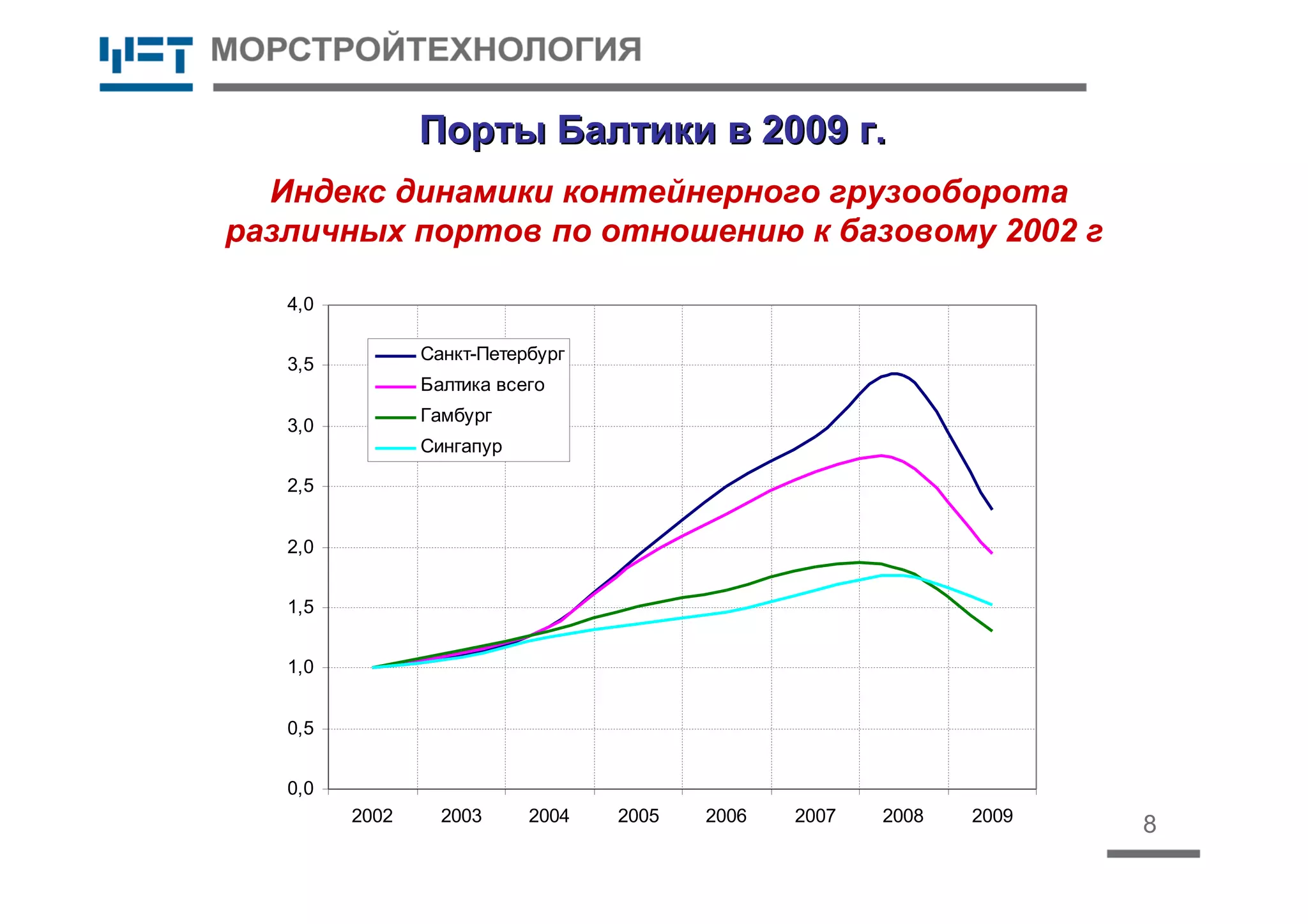

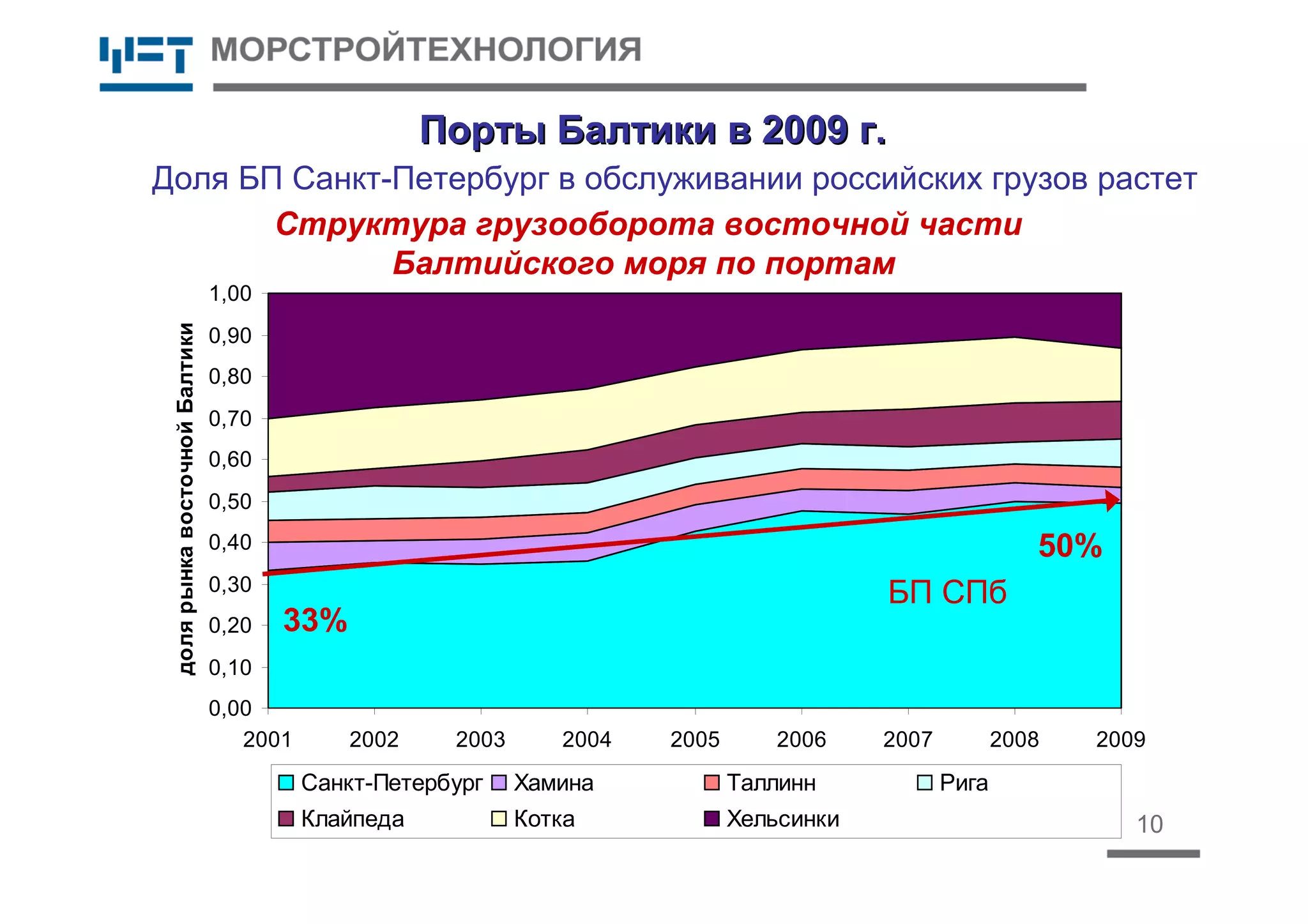

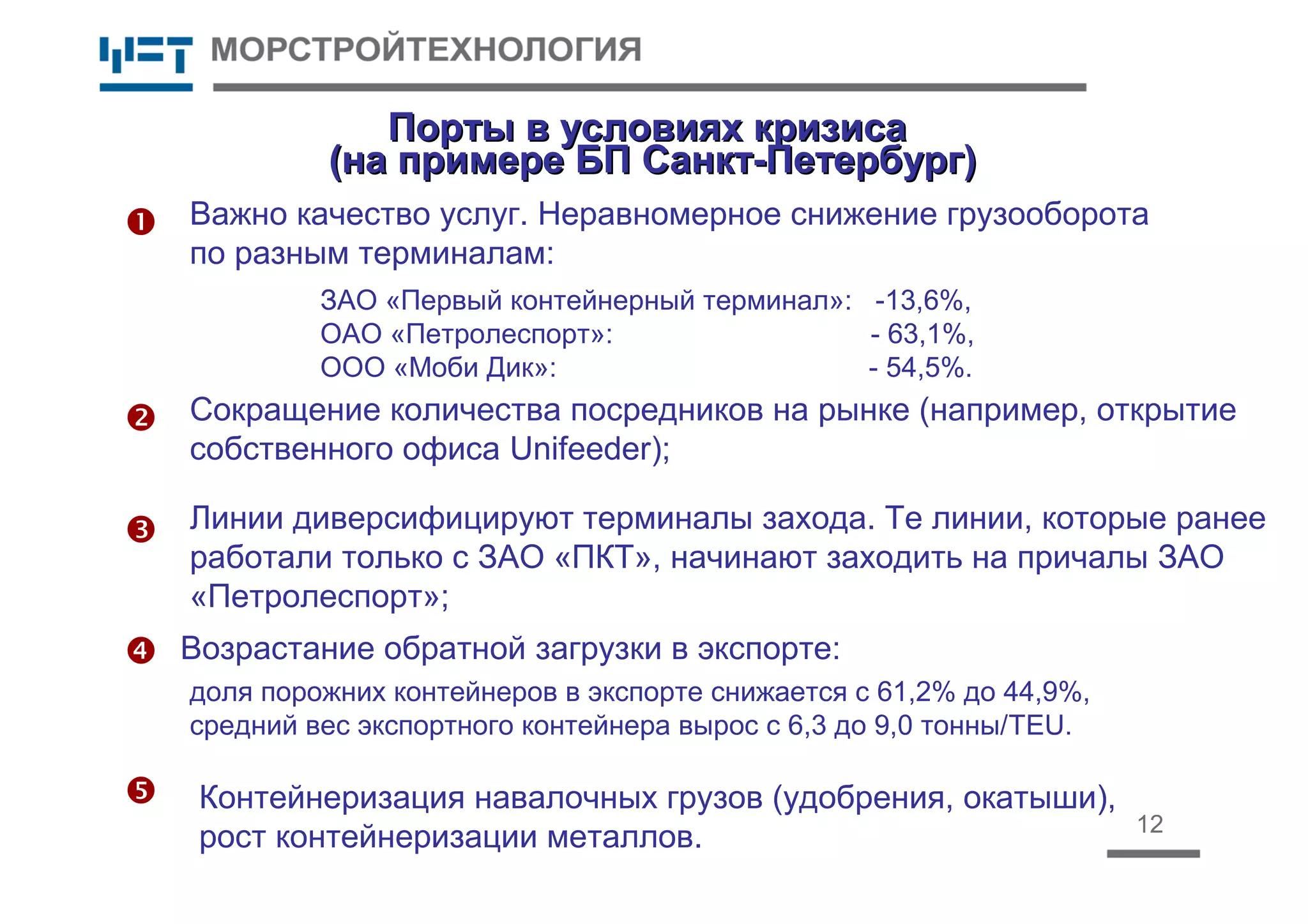

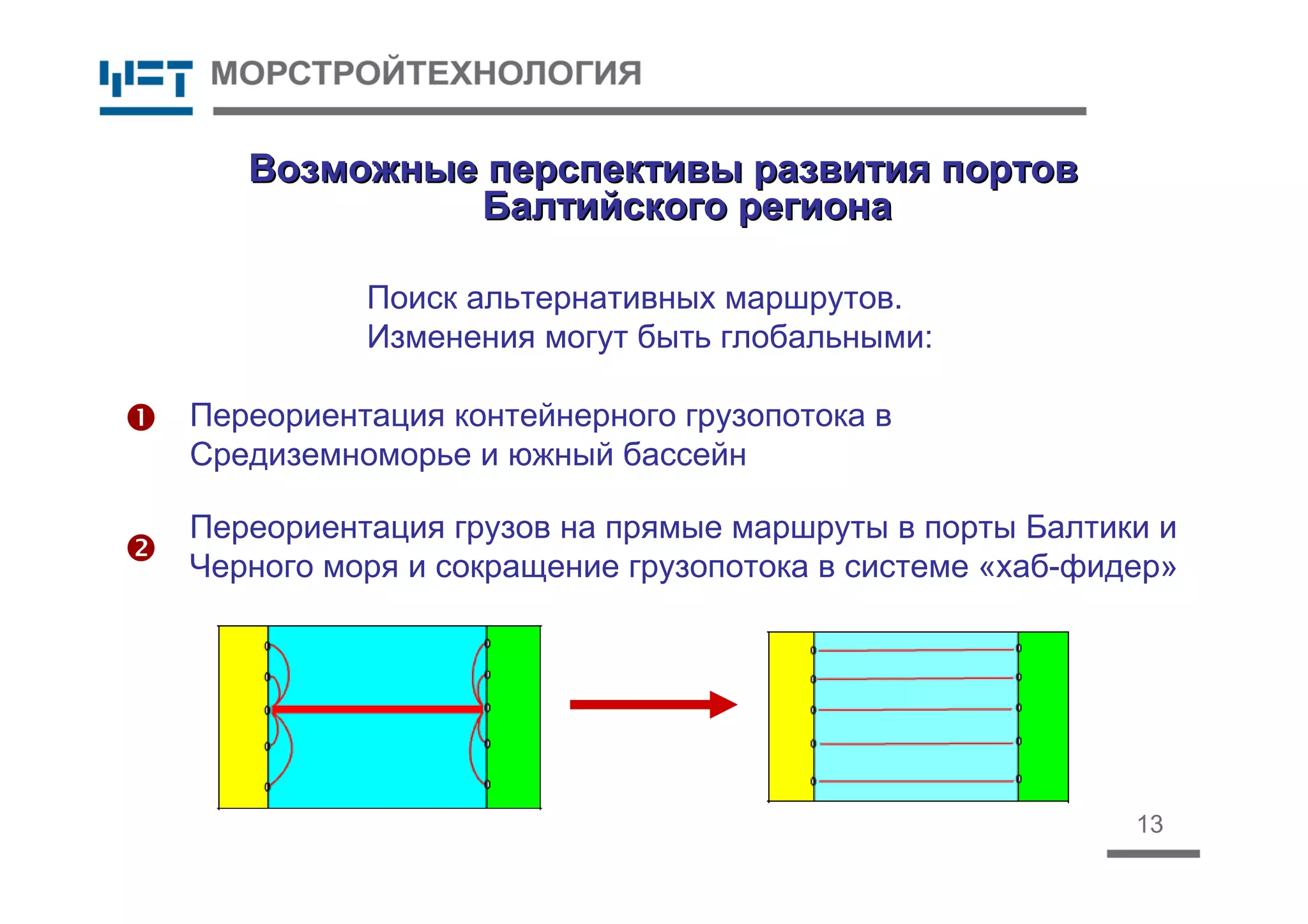

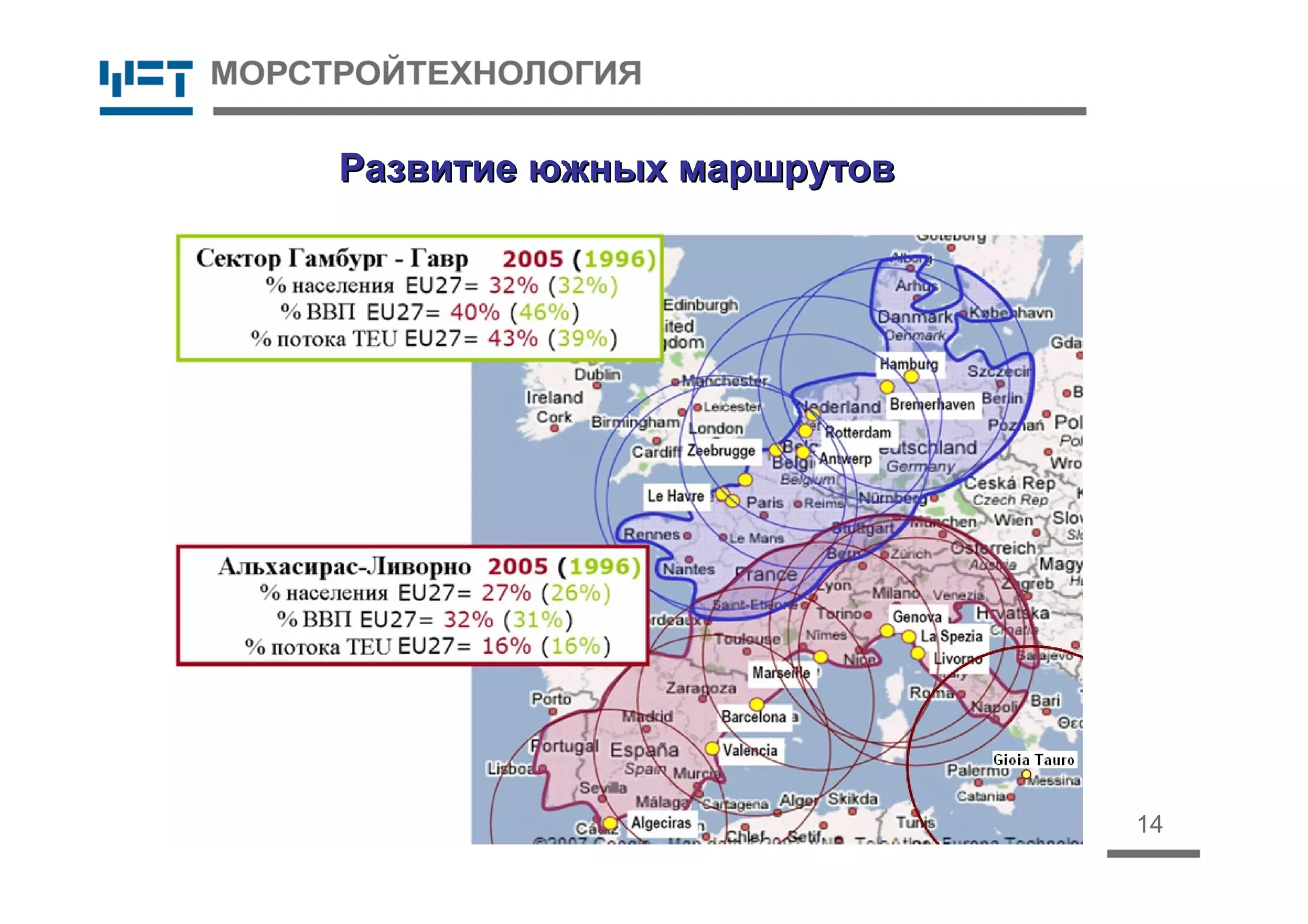

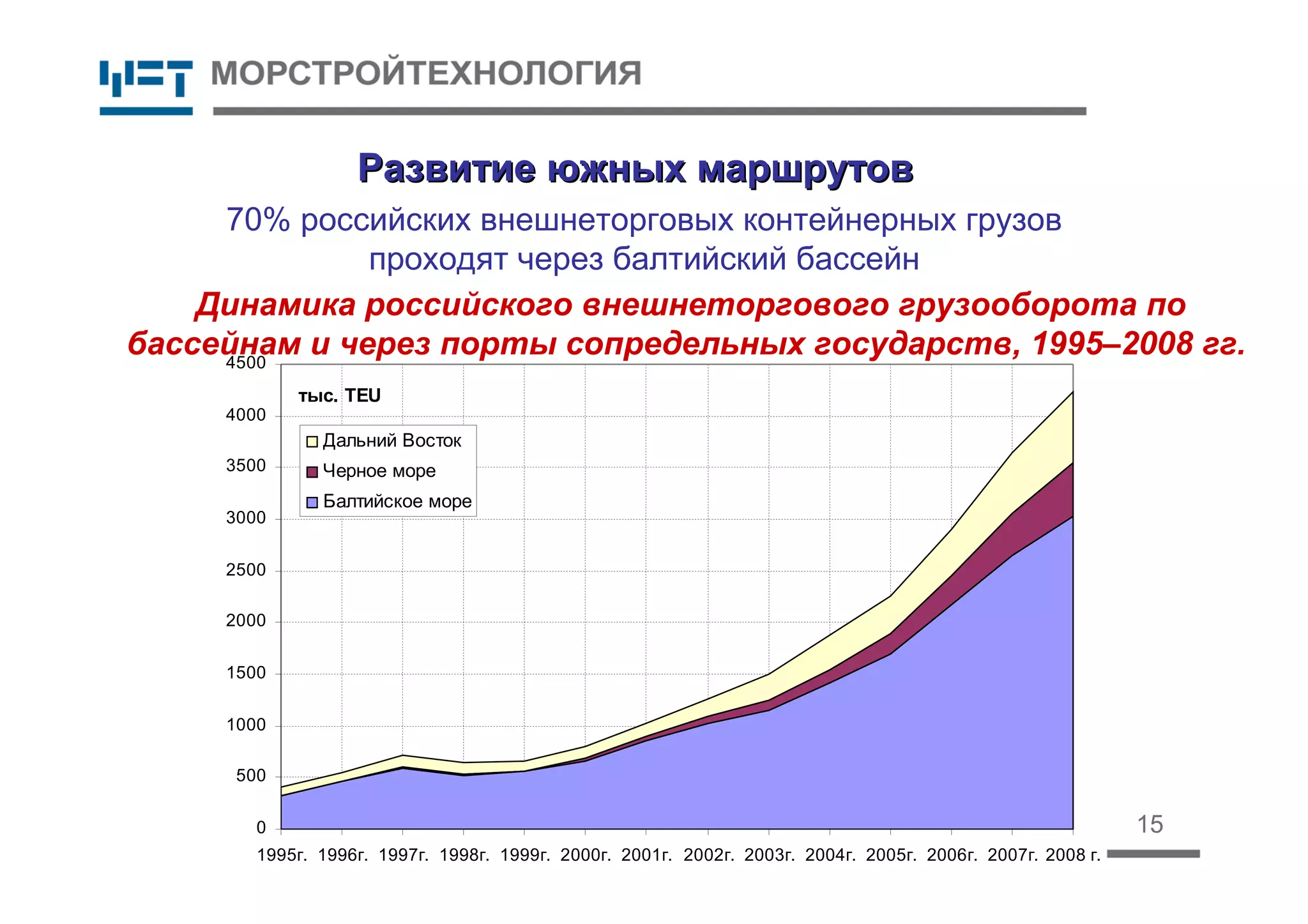

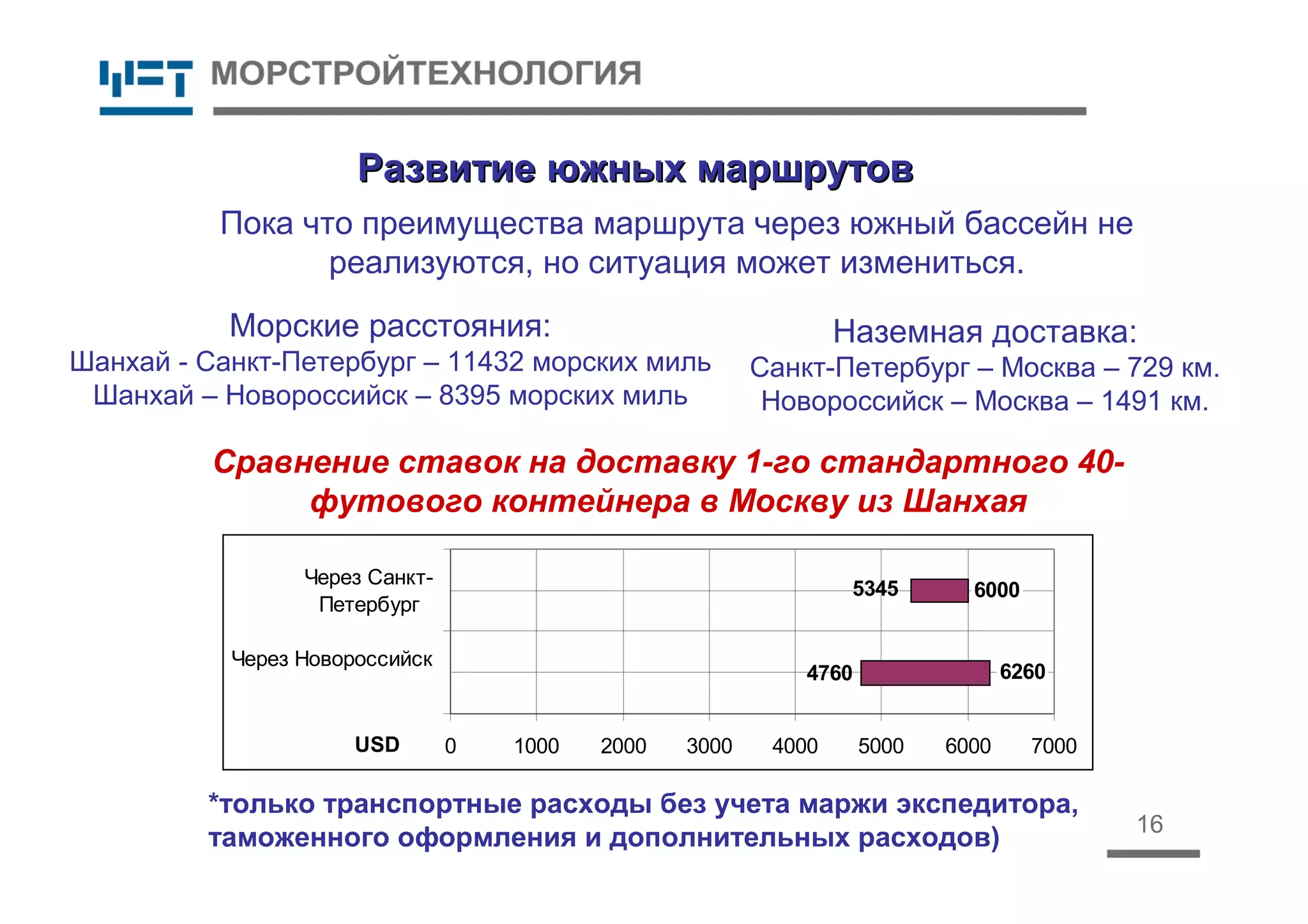

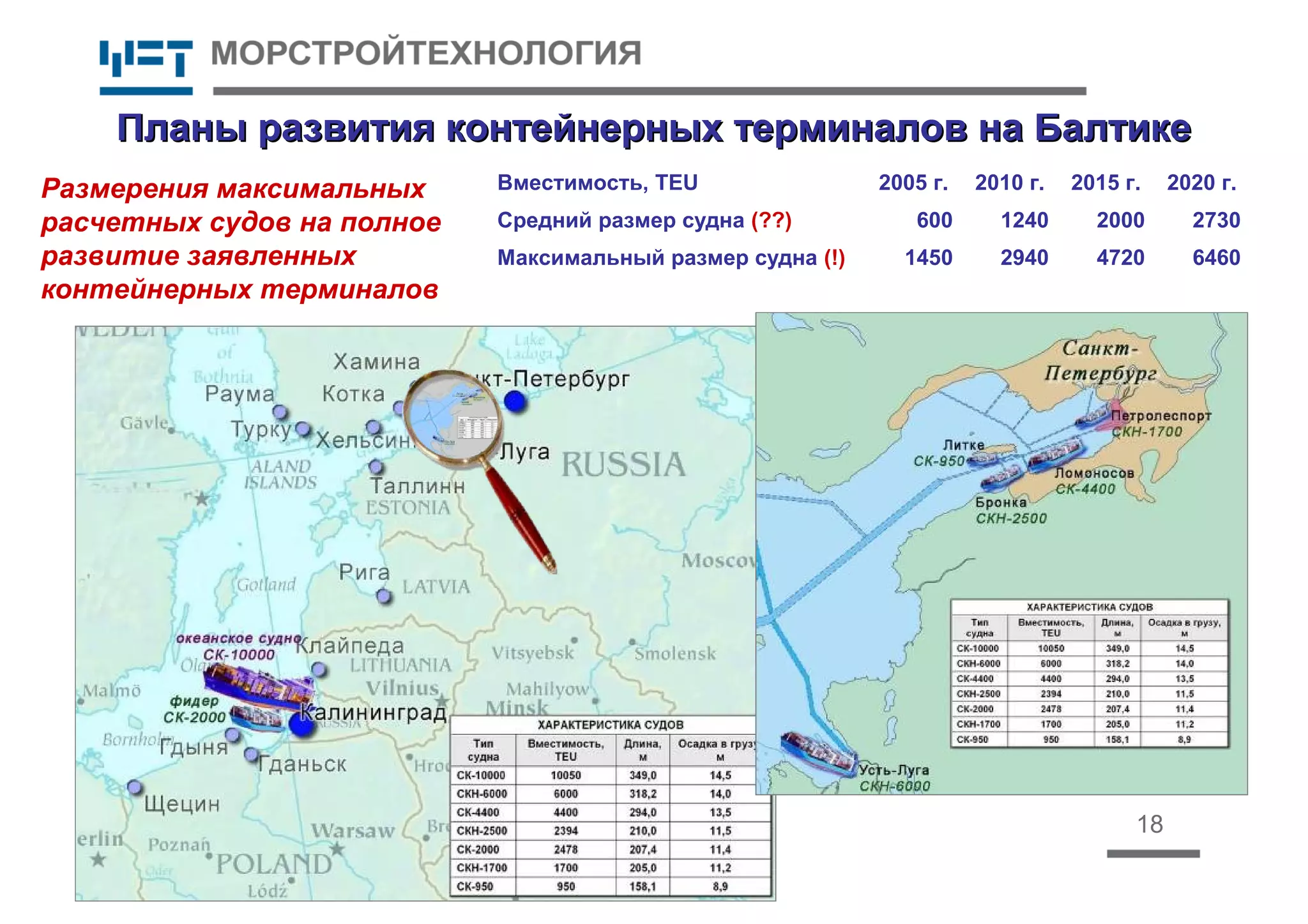

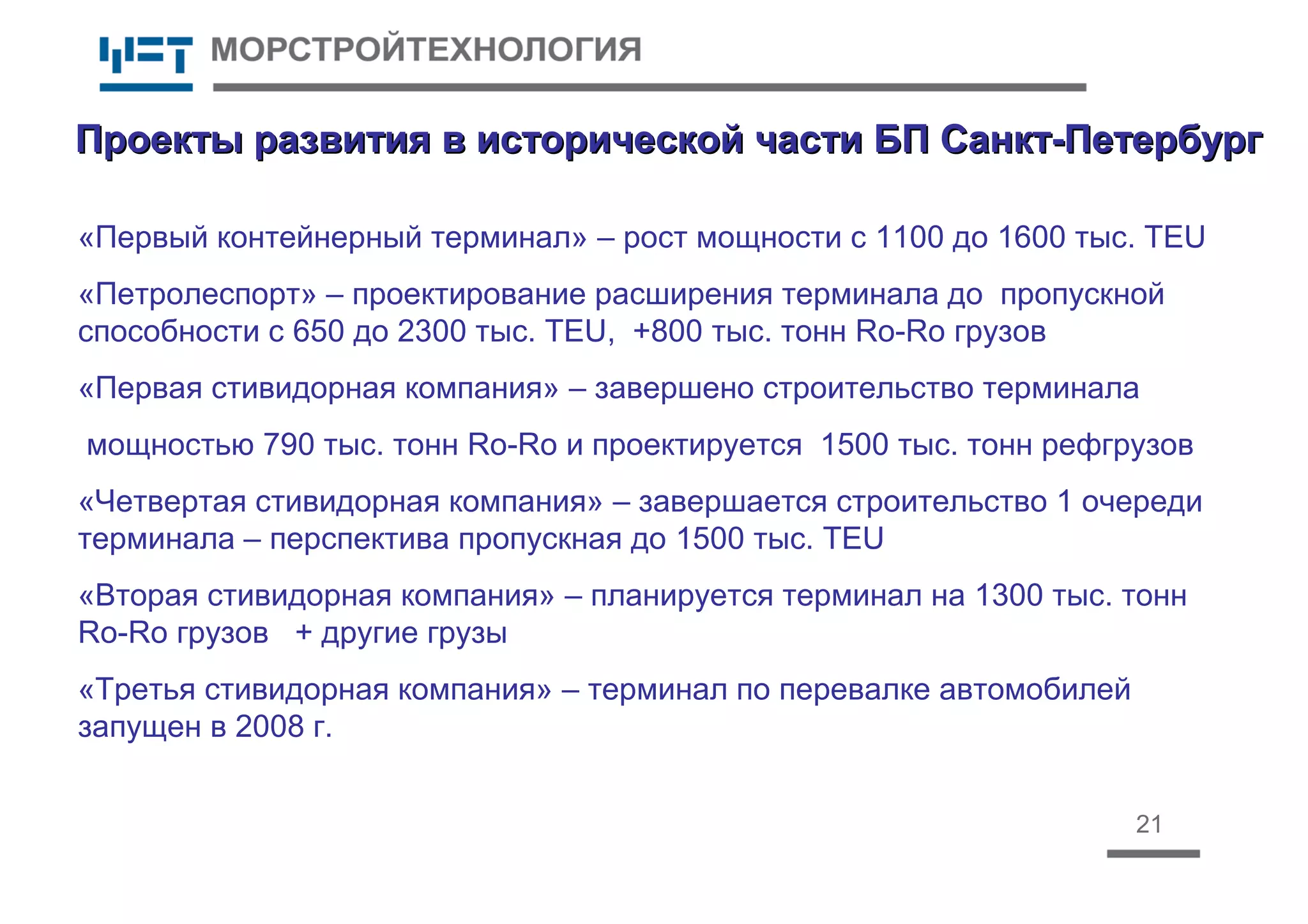

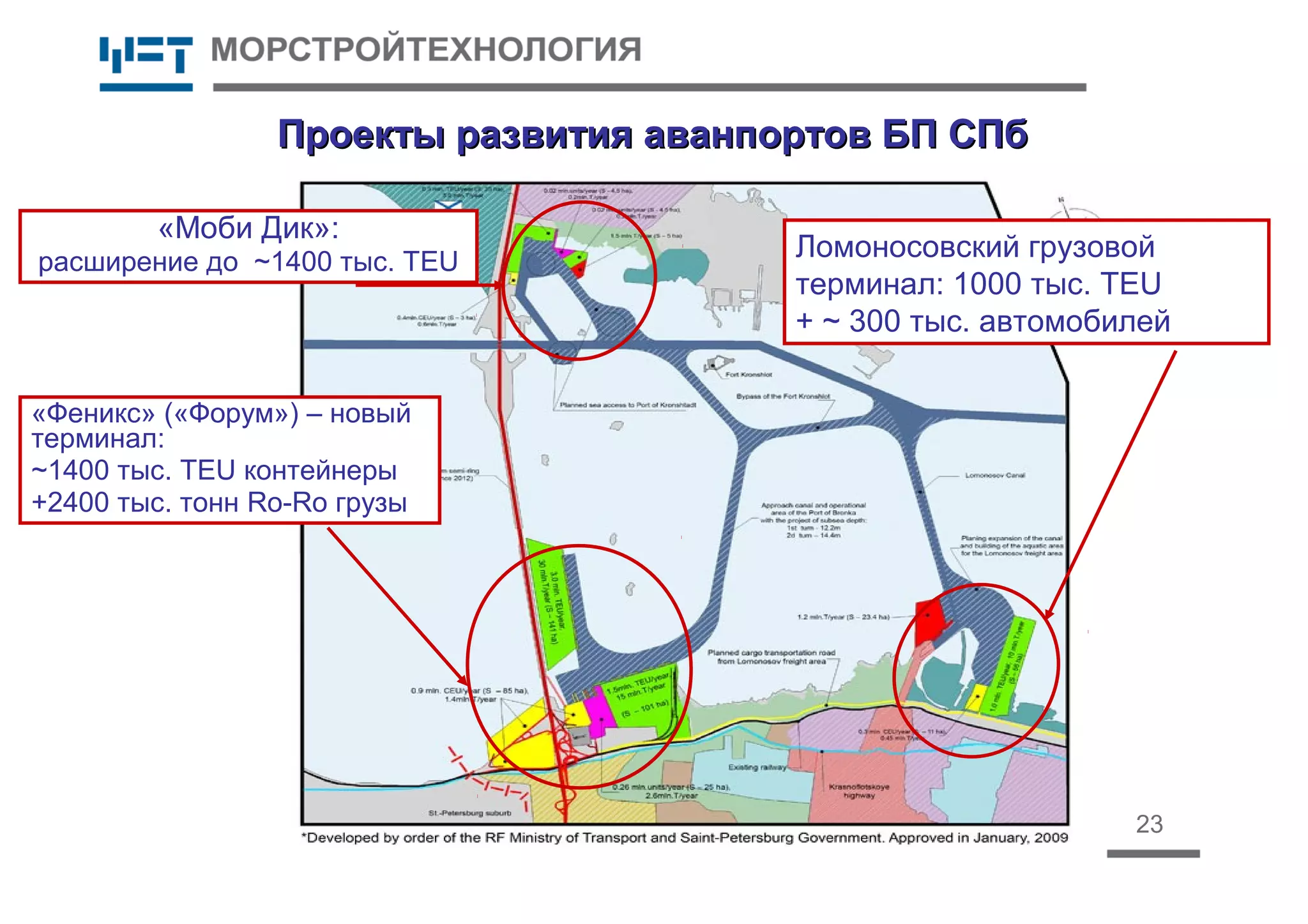

Документ представляет собой доклад о грузоперевозках и логистике, представленном на XV международной конференции в Москве в 2010 году. Рассматриваются последствия экономического кризиса для транспортного сектора, динамика контейнерных перевозок и развитие портов Балтийского региона, с акцентом на Санкт-Петербург. Доклад включает анализ грузопотока и будущие перспективы развития портовой инфраструктуры.