Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

The National Defense University

4,196 views

Тѳсвийн Удирдлага

Тѳсвийн Удирдлага эмхэтгэсэн лекц

Education

◦

Read more

4

Save

Share

Embed

Embed presentation

Download

Downloaded 16 times

1

/ 112

2

/ 112

3

/ 112

4

/ 112

5

/ 112

6

/ 112

7

/ 112

8

/ 112

9

/ 112

10

/ 112

11

/ 112

12

/ 112

13

/ 112

14

/ 112

15

/ 112

16

/ 112

17

/ 112

18

/ 112

19

/ 112

20

/ 112

21

/ 112

22

/ 112

23

/ 112

24

/ 112

25

/ 112

26

/ 112

27

/ 112

28

/ 112

29

/ 112

30

/ 112

31

/ 112

32

/ 112

33

/ 112

34

/ 112

35

/ 112

36

/ 112

37

/ 112

38

/ 112

39

/ 112

40

/ 112

41

/ 112

42

/ 112

43

/ 112

44

/ 112

45

/ 112

Most read

46

/ 112

Most read

47

/ 112

Most read

48

/ 112

49

/ 112

50

/ 112

51

/ 112

52

/ 112

53

/ 112

54

/ 112

55

/ 112

56

/ 112

57

/ 112

58

/ 112

59

/ 112

60

/ 112

61

/ 112

62

/ 112

63

/ 112

64

/ 112

65

/ 112

66

/ 112

67

/ 112

68

/ 112

69

/ 112

70

/ 112

71

/ 112

72

/ 112

73

/ 112

74

/ 112

75

/ 112

76

/ 112

77

/ 112

78

/ 112

79

/ 112

80

/ 112

81

/ 112

82

/ 112

83

/ 112

84

/ 112

85

/ 112

86

/ 112

87

/ 112

88

/ 112

89

/ 112

90

/ 112

91

/ 112

92

/ 112

93

/ 112

94

/ 112

95

/ 112

96

/ 112

97

/ 112

98

/ 112

99

/ 112

100

/ 112

101

/ 112

102

/ 112

103

/ 112

104

/ 112

105

/ 112

106

/ 112

107

/ 112

108

/ 112

109

/ 112

110

/ 112

111

/ 112

112

/ 112

More Related Content

PPT

Lecture 16

by

Tj Crew

PDF

Financial management lecture 1

by

Bbujee

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

PDF

Мөнгөний бодлого

by

Adilbishiin Gelegjamts

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPTX

Turiin sanhuu l7

by

Энхтамир Ш

DOCX

лекц 7

by

Dulguun Murun

Lecture 16

by

Tj Crew

Financial management lecture 1

by

Bbujee

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

Мөнгөний бодлого

by

Adilbishiin Gelegjamts

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

арилжааны банкууд

by

Nomin-Erdene Gantur

Turiin sanhuu l7

by

Энхтамир Ш

лекц 7

by

Dulguun Murun

What's hot

PPTX

Капитал гэж вэ?

by

yanjika

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPT

Shuud ba shuud bus tatwar

by

Buka King

PDF

Зардлын бүртгэл Лекц 2

by

Bbujee

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PPTX

лекц №7

by

Dulguun Murun

PPTX

Turiin sanhuu l3

by

Энхтамир Ш

PPTX

Lecture 2

by

Bbujee

PPTX

банкны байгууллага

by

Nomin-Erdene Gantur

PPT

Lecture №5,6,7,8

by

ariunubu

PDF

A.pa631

by

Ochbayar

PPTX

лекц1

by

Pmunkh

PPT

лекц 8, 9, 10

by

ariunubu

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

PDF

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

PPTX

бараа материалын бүртгэл

by

Enebish Vandandulam

PDF

Санхүү үндэс Лекц 1

by

Gunjargal

PDF

Зардлын бүртгэл Лекц 3

by

Bbujee

PDF

Мөнгөний зах зээл ба арилжааны банкны үйл ажиллагаа

by

Adilbishiin Gelegjamts

Капитал гэж вэ?

by

yanjika

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

Shuud ba shuud bus tatwar

by

Buka King

Зардлын бүртгэл Лекц 2

by

Bbujee

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

үндсэн хөрөнгө

by

Davaa Davaa

лекц №7

by

Dulguun Murun

Turiin sanhuu l3

by

Энхтамир Ш

Lecture 2

by

Bbujee

банкны байгууллага

by

Nomin-Erdene Gantur

Lecture №5,6,7,8

by

ariunubu

A.pa631

by

Ochbayar

лекц1

by

Pmunkh

лекц 8, 9, 10

by

ariunubu

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

бараа материалын бүртгэл

by

Enebish Vandandulam

Санхүү үндэс Лекц 1

by

Gunjargal

Зардлын бүртгэл Лекц 3

by

Bbujee

Мөнгөний зах зээл ба арилжааны банкны үйл ажиллагаа

by

Adilbishiin Gelegjamts

Similar to Тѳсвийн Удирдлага

DOCX

Toriin sanhuu hotolbor (1)

by

Б. Бямбацэцэг

PPTX

Turiin sanhuu l1

by

Энхтамир Ш

PDF

Macro L13

by

hicheel2020

PDF

Turuun sanhuu L2.2019 - 2020

by

hicheel2020

PPTX

Msu l8 2018

by

ИЗ-СЭЗС багш Б.Батжаргал

PDF

Turuun sanhuu L8.2019-2020

by

hicheel2020

PPTX

Turiin sanhuu l8

by

Энхтамир Ш

PDF

Turuun sanhuu L11.2019- 2020

by

hicheel2020

PDF

Turuun sanhuu L1.2019-2020

by

hicheel2020

PPTX

Turiin sanhuu l2

by

Энхтамир Ш

PDF

Санхүү үндэс Лекц 10

by

Gunjargal

PDF

Turuun sanhuu L9.2019- 2020

by

hicheel2020

PPT

Lecture 15

by

Battulga Jamsranjav

PDF

Turuun sanhuu L13.2019- 2020

by

hicheel2020

PDF

Turuun sanhuu L7. 2019-2020

by

hicheel2020

PDF

Turuun sanhuu L14.2019-2020

by

hicheel2020

PPTX

Turiin sanhuu l10

by

Энхтамир Ш

PPTX

Turiin sanhuu l12

by

Энхтамир Ш

PPTX

Turiin sanhuu l4

by

Энхтамир Ш

PPTX

Ts lekch 04

by

ИЗ-СЭЗС багш Б.Батжаргал

Toriin sanhuu hotolbor (1)

by

Б. Бямбацэцэг

Turiin sanhuu l1

by

Энхтамир Ш

Macro L13

by

hicheel2020

Turuun sanhuu L2.2019 - 2020

by

hicheel2020

Msu l8 2018

by

ИЗ-СЭЗС багш Б.Батжаргал

Turuun sanhuu L8.2019-2020

by

hicheel2020

Turiin sanhuu l8

by

Энхтамир Ш

Turuun sanhuu L11.2019- 2020

by

hicheel2020

Turuun sanhuu L1.2019-2020

by

hicheel2020

Turiin sanhuu l2

by

Энхтамир Ш

Санхүү үндэс Лекц 10

by

Gunjargal

Turuun sanhuu L9.2019- 2020

by

hicheel2020

Lecture 15

by

Battulga Jamsranjav

Turuun sanhuu L13.2019- 2020

by

hicheel2020

Turuun sanhuu L7. 2019-2020

by

hicheel2020

Turuun sanhuu L14.2019-2020

by

hicheel2020

Turiin sanhuu l10

by

Энхтамир Ш

Turiin sanhuu l12

by

Энхтамир Ш

Turiin sanhuu l4

by

Энхтамир Ш

Ts lekch 04

by

ИЗ-СЭЗС багш Б.Батжаргал

Тѳсвийн Удирдлага

1.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ ЛЕКЦ№1. ТӨСВИЙН УДИРДЛАГЫН ҮНДСЭН АСУУДАЛ, СУДЛАХ ЗҮЙЛ Төсөв бол budget- цүнх, түрүүвч гэсэн ангил үгнээс гаралтай үг бөгөөд төрийн санхүүд хамгийн өргөн ашиглагддаг ойлголт юм. Төсөв хэмээх ойлголт нь XVI-XVII зууны үеэс үүсэлтэй бөгөөд XVII-р зууны сүүлч гэхэд парламентаас баталдаг төрийн орлого ба зарлагын төлөвлөгөөг тусгасан баримт бичгийн төсөв гэж нэрлэх болсон байна. Төсөв гэдэг нь төр өөрийн чиг үүргийг хэрэгжүүлэхэд шаардагдах санхүүгийн их үүсвэрийг бий, болгох бүрдүүлэхийн тулд тухайн жилд төрийн мэдэлд хуримтлуулж, хуваарилан зарцуулах мөнгөн хөрөнгийн орлого болон зарлагын төлөвлөгөөг хэлнэ. Төсөв нь төр тодорхой хугацаанд орлого зарлагын төлөвлөгөө зохиох болсон үеэс бий болсон. Ийнхүү төсвийн төлөвлөгөөт чанар бүрэлдэн тогтсон энэ утгаараа төсөв нь ирээдүйд болох цаг хугацааны төрийн аж ахуйн үйл ажиллагааны санхүүгийн нэг чухал төлөвлөгөө болно. Товчоор хэлбэл төсөв бол тухайн улсын санхүүгийн нэгдсэн төлөвлөгөөг тусгасан албан ёсны баримт бичиг юм. Өөрөөр хэлбэл төрийн санхүүгийн нэгдсэн зохион байгуулалттай систем болно. Төр өөрийн чиг үүргийг хэрэгжүүлэхэд шаардагдах мөнгөн хөрөнгийн сан бүрдүүлж, түүнийгээ эргүүлж зарцуулах харилцааг илэрхийлсэн ойлголт болж байна. Иймд улс орны санхүүгийн үйл ажиллагааг системтэйгээр зохицуулагч, чухал чиглүүлэгч болохын дээр санхүүгийн зохион байгуулалтын хамгийн боловсронгуй хэлбэр юм. Төсөв нь төр өөрийн санхүүгийн үйл ажиллагааг төлөвлөж эхэлсэн буюу тодорхой хугацаанд орлого, зарлагын төлөвлөгөөг зохиох болсон үеэс бий болсон байна. Төлөвлөгөөт үйл ажиллагааг хэрэгжүүлэх хэрэгсэл нь төрийн орлого зарлагийн дансны хэлбэрээр тоон дүнгээр илэрхийлэгдсэн улсын төсөв болж байв. Энэ үзэл санаагаар төсөв төрийн аж ахуйг хөгжүүлэх зайлшгүй нөхцөл болж хувирчээ. Ийнхүү төсвийн гол шинж нь түүний төлөвлөгөөт чанар болсон юм. Онол, практикаар төсөв гэдэг нь болох гэж байгаа үйл буюу тодорхой цаг хугацаанд хэрэгжих төрийн аж ахуйтай холбоотой санхүүгийн төлөвлөгөө болно. Аливаа төлөвлөгөөний нэгэн адил улсын төсвийг тодорхой хугацаанд зохиох ёстой. Олон улс оронд энэ үеийг санхүүгийн жил / Fiscal year/ гэж нэрлэгдэх нэг жийлийн хугацаагаар тооцдог. Ийнхүү төсвийн жилийг хугацаатай хэрэгжүүлж байдаг. Энэхүү санхүүгийн жил нь улс орнуудад харилцан адилгүй байдаг бөгөөд Монгол Улс, ОХУ хоёр өнөөг хүртэл хуучин уламжлалаа хадгалж санхүүгийн жил нь календарийн жилтэйгээ

2.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ давхцаж байна. Төсөв нь төрийн санхүүгийн байдлыг харуулсан энгийн төлөвлөгөө бөгөөд тодорхой арга хэрэгсэл байдлаар хэрэгжиж иржээ. Энэ нь ирээдүйн цаг хугацааны тодорхой үеийн туршид бий болох үйл явдлуудыг төлөвлөж харуулахын тулд бэлтгэсэн тоо хэмжээг заасан урьдчилсан тооцооллууд байх бөгөөд түүнийг зохицуулалтын болон хяналтын арга хэрэгсэл болгож ашигладаг. Төрийн санхүүгийн бодлого, түүнийг хэрэгжүүлэх арга хэрэгсэл Санхүү нь нийгмийн өргөтгөсөн нөхөн үйлдвэрлэлд чухал үүрэг гүйцэтгэж байдаг, эдийн засгийн өргөн агуулгатай ухагдахуун бөгөөд мөнгөн хөрөнгийг төвлөрүүлэх, хуваарилахтай холбогдсон эдийн засгийн харилцаануудыг өөртөө багтааж байдаг. Түүний мөн чанар нь мөнгөтэй холбоотой буюу мөнгөөр дамжин илэрдэг, хуваарилалт болон дахин хуваарилалтын шинж чанартай бодит харилцаа байдагт оршино. Санхүүгийн харилцаа нь нийгэм, эдийн засгийн бүхий л хүрээнд үүсч бий болдог түгээмэл шинжтэй ухагдахуун юм. Төрийн санхүү нь санхүүгийн системийн чухал бүрэлдэхүүн, салшгүй нэг хэсэг болох бөгөөд эдийн засаг, нийгэм, улс төрийн чиг үүргээ хэрэгжүүлэхэд нь шаардлагатай мөнгөн хөрөнгийн эх үүсвэрээр төрийг хангаж байдгаар тодорхойлогдоно. Хүн төрөлхтөний түүхэн хөгжлийн тодорхой шатанд төр үүсч бий болсон нь төрийн санхүүгийн систем бүрэлдэн тогтох гол нөхцөл болжээ. Энэ нь дараахи учир холбогдолтой. Төр үүссэн цагаасаа эхлэн нийгэм-эдийн засгийн хөгжлийн шат бүхэнд тодорхой үүргүүдийг гүйцэтгэж ирсэн ба өөрийн үүрэг зорилгоо биелүүлж, бодлогоо хэрэгжүүлэх явцад мөнгөн хөрөнгийн бодит нөөц зайлшгүй шаардлагатай болдог. Үйл ажиллагааных нь материаллаг үндэс болсон мөнгөн хөрөнгийн энэхүү нөөцийг бүрдүүлэх явцад төрийн санхүүгийн харилцаа анх үүсэн бий болжээ. Өөрөөр хэлбэл, төр нь улс төр, нийгэм-эдийн засгийн үйл ажиллагаа явуулахад зайлшгүй хэрэгцээтэй мөнгөн хөрөнгийн эх үүсвэрийг санхүүгийн тусламжтайгаар өөрийн мэдэлд төвлөрүүлж, үйл ажиллагааныхаа материаллаг үндсийг хангах болсон нь төрийн санхүүгийн үндэс суурь болсон байна. Эдийн засгийн агуулгаар нь авч үзвэл: Төрийн санхүү гэдэг нь нийгмийн гишүүдийн нийгэм соёлын хэрэгцээ, улсыг батлах хамгаалах болон удирдлагын үйл ажиллагааны зардал түүнчлэн өргөтгөсөн нөхөн үйлдвэрлэл явуулах хөрөнгийн эх үүсвэрээр хангах зорилгоор мөнгөн хөрөнгийн нөөцийг төрийн мэдэлд төвлөрүүлэх, түүнийг ашиглахтай

3.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ холбогдон үүсч байгаа мөнгөн харилцаануудын нийлбэр цогц юм. Товчоор хэлбэл: Төрийн үйл ажиллагаа явуулахад шаардлагатай мөнгөн хөрөнгийн нөөцийг бүрдүүлэх, зарцуулах явцад үүсч байгаа мөнгөн харилцаны ниéлбэр цогц юм. Энэ харилцаанд оролцогч субьектууд нь нэг талаас төр буюу Засгийн газар, нөгөө талаас аж ахуйн нэгж байгууллага, иргэд болж байдаг. Өөрөөр хэлбэл төр нь төрөл бүрийн арга механизмаар дамжуулан санхүүгийн нөөцийг өөрийн мэдэлд хуримтлуулж, үндэсний нийт бүтээгдэхүүн ба үндэсний орлогыг хуваарилах, дахин хуваарилах замаар түүнийг ашиглах явцдаа байгууллага болоод иргэдтэй мөнгөн харилцаанд ордог. Энэ нь төр зорилтот үүргээ биелүүлэхийн тулд санхүүгийн нөөцийг хуваарилах, дахин хуваарилах замаар улс орны эдийн засагт нөлөөлсөн гэсэн үг юм. Энэ утгаараа төрийн санхүү улсын эдийн засгийн бодлогын нэг чухал хэсэг болдог. Төрийн мэдэлд төвлөрсөн санхүүгийн нөөцийг 2 аргаар хуваарилдаг. Үүнд: • сангийн; • сангийн бус хэлбэр; Төсвийн нөөцийг сангийн хэлбэрээр хуваарилах нь дараахи давуу талуудтай байна. Үүнд: 1. Санхүүгийн нөөцийг хэрэгцээт газар нь төвлөрүүлж, íэн тэргүүний шаардлагатай салбарт хуваарилах; 2. Нөөцтэйгээ уялдаж хэрэгцээгээ хангах ; 3. Нийгмийн болон хувийн ашиг сонирхлыг хослуулсны үндсэн дээр нийгмийн нөхөн үйлдвэрлэлийн хөгжлийг хангах. Төрийн санхүү нь санхүүгийн системийн нэг бүрэлдэхүүн хэсэг болохын хувьд түүнтэй адил агуулга, мөн чанарыг илэрхийлэх боловч өөрийн өвөрмөц онцлогтой байна. Энэ нь: 1. Төрийн санхүүгийн харилцаа гагцхүү төр үүргээ гүйцэтгэхэд шаардлагатай мөнгөн хөрөнгийн санг бүрдүүлэх, хуваарилах явцад үүсдэг; 2. Дахин хуваарилалтын шинж чанартай байна. Төсөв нь:

4.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ -Улсын төвлөрсөн төсөв; -Орон нутгийн төсөв гэх мэт удирдлагын төвшнөөр ангилагдана. Орон нутгийн төсөв нь эдийн засгийг тогтворжуулах болоод нийгмийн хүрээний хөгжлийг хангахад чухал үүрэг гүйцэтгэдэг. Ялангуяа сүүлийн жилүүдэд орон нутгийн өөрөө удирдах байгууллагын өсөлт бэхжилттэй холбоотойгоор түүний үүрэг, ач холбогдол улам бүр өсөн нэмэгдэж байна. ЛЕКЦ№2. ТӨСВИЙН БОДЛОГО ОНОЛ, АРГА ЗҮЙН АСУУДЛУУД Дэлхийн ихэнх улс орон зах зээлийн эдийн засгийн харилцааг сонгосон бөгөөд эдийн засгийн өсөлтийг хангах, түүнийгээ тогтвортой хадгалж, улс орноо хөгжүүлэхэд анхаарч, тодорхой бодлогыг хэрэгжүүлсээр ирсэн. Зах зээлийн эдийн засгийн харилцаа нь сайн дурын үндсэн дээр хийгддэг арилжаа, солилцоонд үндэслэгддэг. Гэтэл зах зээлийн энэхүү зарчимд хамааралгүй олон тохиолдол гарах бөгөөд тэдгээр нь эдийн засаг нийгэмд үй олон асуудал, зөрчлийг үүсгэдэг. Ийнхүү олон асуудал, зөрчилдөөнт байдлыг төрөөс зохицуулах нэг арга зам нь төрийн санхүүгийн бодлогыг авч хэрэгжүүлэх явдал юм. Төрийн санхүүгийн бодлогоор төсвийн бодлого тодорхойлогддог. Учир нь төсөв нь төрийн санхүүгийн чухал хэрэгсэл, зохион байгуулалттай систем билээ. Төсвийн бодлого бол төсвийн орлогыг төлөвлөсөн хэмжээнд бүрдүүлэх, төсвийг үр ашигтай хуваарилах, зарцуулах, төсвийн тэнцлийг хангах, төсвийн орлого санхүүжилтийн хэмжээг нэмэгдүүлэх, төсвийн зардлыг хянах замаар төсвийн тогтвортой байдлыг хангах бодлого юм. Дэлхийн улс орнууд хөрөнгө нөөцийг үр ашигтай зарцуулах асуудалд онцгой анхаарч, өндөр ач холбогдол өгөх болсон. Энэ нь олон шалтгаантай бөгөөд хамгийн гол нь эдийн засгийн ямар ч нөхцөлд төсвийн тогтвортой байдлыг хангаж, шаардлагатай үед зардал гаргах, санхүүжилт олгох боломжтой байх ёстой. Мөн Засгийн Газар томоохон худалдан авагч, хэрэглэгч болох тул бараа үйлчилгээний эрэлт нийлүүлэлтэнд нөлөөлөх болно. Зах зээлийн эдийн засагт барааг ялгаатай байдлаар авч үзэж, хувийн бараа болон нийгмийн бараа гэж ангилдаг. Хувийн бараа нь хэд хэдэн ялгагдах шинжтэй.Зах зээлийн үнэ өртөгтэй, хэрэглэгч тус бүртээ худалдан авч хэрэглэж болно, нэг этгээд ашиглах үед нөгөө этгээд ашиглах боломжгүй, тухайн хэрэглэгч хэрэглэхээс татгалзах бүрэн боломжтой гэсэн үндсэн шинжүүдтэй. Харин нийгмийн бараа нь зах зээлийн үнэгүй, түүнийг худалдаж болохгүй, бүх нийтээрээ ашиглана, ашиглагч тус бүрийн ашиглалтын түвшинг хэмжих боломжгүй, нийгмийн барааг захиалагч нь ихэнхи тохиолдолд Засгийн Газар байна. Засгийн Газар төсвийн бодлогод нийгмийн барааны зардал, санхүүжилтийг тусгаж түүний хэмжээг нэмэгдүүлж байдаг. Төрийн санхүүгийн бодлого буюу төсвийн бодлогын онол аргазүйн үндэс нь макро эдийн засгийн бодлогын нэг бүрэлдэхүүн хэсэг болох бөгөөд цаг хугацаа, тухайн үеийн

5.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

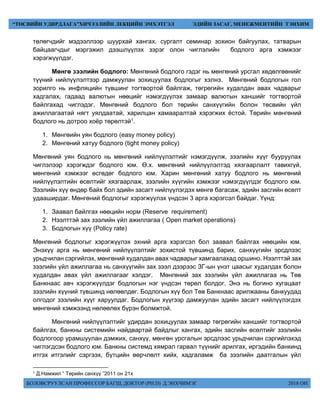

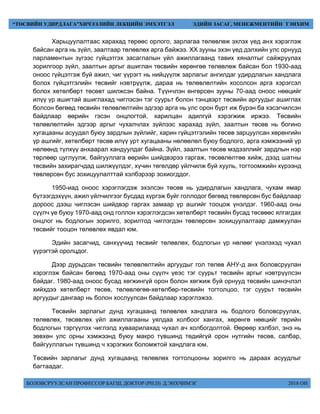

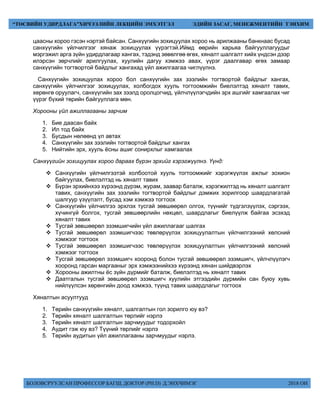

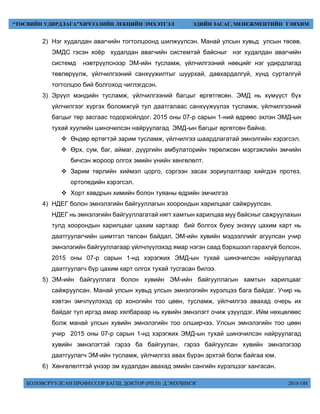

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ эдийн засгийн нөхцөл байдлаас (economic scenario) хамаарч ялгаатай зорилтуудыг дэвшүүлж, тэдгээрийг хангахад чиглэгддэг. Төсвийн бодлогыг дэвшүүлж буй зорилтоос нь хамааруулж 3 ангилж авч үздэг. 1. Эдийн засаг өндөр өсөлттэй буюу тааламжтай (boom) байх үед авч хэрэгжүүлэх төсвийн бодлого 2. Эдийн засаг тогтвортой (normal ) байх үед авч хэрэгжүүлэх төсвийн бодлого 3. Эдийн засаг хямралтай ( recession) байх үед авч хэрэгжүүлэх төсвийн бодлого Эдийн засаг тааламжтай буюу өндөр өсөлттэй байх үед авч хэрэгжүүлэх санхүүгийн буюу төсвийн бодлого нь өндөр өсөлтийг урт хугацаанд хадгалах, инфляциас урьдчилан сэргийлэх, мөнгөний нийлүүлэлтийг зохистой түвшинд байлгах, хуримтлалын сан бүрдүүлэх, урт хугацаат хөрөнгө оруулалтыг дэмжих, томоохон төсөл хөтөлбөрүүдийг санхүүжүүлэх, санхүүгийн нөөцийг үрашигтай зарцуулахад чиглэгддэг. Эдийн засаг тогтвортой байх үед авч хэрэгжүүлэх төсвийн бодлогын зорилт нь тогтвортой байдлыг урт хугацаанд хадгалж, улмаар эдийн засгийн өсөлтийг хангахаар дэвшүүлэгддэг. Эдийн засаг хямралтай байх үеийн төсвийн бодлого нь хямралт байдлыг зогсоож, түүнийг богино хугацаанд даван туулах, үүссэн сөрөг үр дагваруудыг арилгах замаар эдийн засгийн тогтворжилтыг хангах зорилтыг дэвшүүлдэг. Төрийн бодлого бол улс үндэстний иргэдийн дийлэнхи олонхид нөлөөлөх хэд хэдэн зорилтод хүрэхэд чиглэсэн Засгийн Газраас дэвшүүлсэн үйл ажиллагааны тодорхой нэг төлөвлөгөөг хэлдэг. Засгийн Газраас явуулах төрийн санхүүгийн үйл ажиллагаа нь олон нийтийн ашиг сонирхолд тулгуурлаж явагддаг. Тухайн улсын Засгийн Газрын үйл ажиллагаа нь төрийн бодлогын үндсэн элементүүдэд тулгуурладаг. Зураг1. Төрийн бодлогын элементүүд Төрийн бодлогоЗорилго Орц Үр дүн Арга хэрэгсэл

6.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 1. Орц (Inputs): Орцууд нь төрийн бодлогын хөгжилд нөлөөлж байдаг. Орц гэдэгт хүмүүс, мэдлэг, төрийн бодлогын хөгжилд нөлөөлөх үнэт зүйл зэрэг ордог. 2. Зорилго (Goals) Засгийн Газрын үйл ажиллагааны чиг үүргүүд ба зорилгууд нь хоорондоо нягт уялддаг. Энэ бол зорилгыг хэрхэн мэдээлсэн, дахин тодорхойлох шаардлаг тай зорилго хооронд хэрхэн нөлөөлөх үр нөлөөг ойлгох нь маш чухал байдаг. 3. Арга хэрэгсэл (Instruments) Засгийн Газраас дэвшүүлсэн зорилго, зорилтодоо хүрэхэд ашигладаг арга хэрэгслүүд багтана. Эдгээрт төрөл бүрийн зохицуулалт, татварууд, шийтгэл, торгууль, дэмжлэг, дүрэм журам, заавар зэрэг багтана. 4. Үр дүнгүүд ( Effects) Үүнд төлөвлсөн болон төлөвлөөгүй үр дүнгүүд, төрийн бодлогын үйл ажиллагааны үр дагварууд, бодлогын нөлөөлөх үзүүлэлтүүд багтана. Төрийн санхүүгийн бодлогыг хэрэгжүүлэх чиглэл Төсвийн бодлого нь төрийн санхүүгийн бодлогын дараах хэдэн чиглэлүүдээр дамжин хэрэгждэг. Үүнд: Албан татварын бодлого Мөнгө зээлийн бодлого Хөрөнгө оруулалтын бодлого Бүтцийн өөрчлөлтийн шинэчлэл Бизнест чиглэсэн нийгмийн бодлого Нийгэм эдийн засгийн шинэчлэлт зэрэг болно. Татварын бодлого:Төсвийн бодлогын зорилго нь зардлын зүй зохистой бүтцийг санхүүгийн эх үүсвэрээр хангахад оршдог. Төсвийн бодлогын хүрээнд төсвийн орлого, зарлагын чиглэл, алдагдлыг санхүүжүүлэх эх үүсвэрийг тодорхойлох, төсөв хоорондын харилцааны асуудал ордог. Татварын бодлогын зорилго нь хамгийн бага зардлаар илүү их татвар хурааж, эдийн засгийн өсөлтийг дэмжихэд чиглэгдэнэ. Үүний тулд татварын хамгийн оновчтой түвшинг тогтоох хэрэгтэй юм. Төр нь татварын бодлогоор дамжуулан эрх үүргээ хэрэгжүүлэхэд шаардлагатай мөнгөн хөрөнгийн эх үүсвэр олж авдаг. Татварын бодлого явуулахдаа: 1. Татвар төлсний дараа үйл ажиллагаагаа үргэлжлүүлэх нөхцөлийг нь татвар төлөгчдөд хангах; 2. Татвараас зайлсхийх үзэгдэлтэй тэмцэх гэсэн зарчмыг баримтлах ёстой. Эдийн засгийн субьектуудын санхүүгийн байдлыг сайжруулахын тулд төрийн зүгээс татварын зохистой тогтолцоог бүрдүүлэх, татварын хувь хэмжээг оновчтой түвшинд тогтоож, татварын эрхзүйн орчныг боловсронгуй болгох ёстой. Энэ хүрээнд татварын хөнгөлөлт, чөлөөлөлтийн бодлогыг нягталж үзэх, татвар төлөгчдийн мэдээллийн сан бүрдүүлэх, татварын албадыг чадавхжуулах, татвар хураалтыг оновчтой болгох, татвар

7.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ төлөгчдийг мэдээллээр шуурхай хангах, сургалт семинар зохион байгуулах, татварын байцаагчдыг мэргэжил дээшлүүлэх зэрэг олон чиглэлийн бодлого арга хэмжээг хэрэгжүүлдэг. Мөнгө зээлийн бодлого: Мөнгөний бодлого гэдэг нь мөнгөний урсгал хөдөлгөөнийг түүний нийлүүлэлтээр дамжуулан зохицуулах бодлогыг хэлнэ. Мөнгөний бодлогын гол зорилго нь инфляцийн түвшинг тогтвортой байлгаж, төгрөгийн худалдан авах чадварыг хадгалах, гадаад валютын нөөцийг нэмэгдүүлэх замаар валютын ханшийг тогтвортой байлгахад чиглэдэг. Мөнгөний бодлого бол төрийн санхүүгийн болон төсвийн үйл ажиллагаатай нягт уялдаатай, харилцан хамааралтай хэрэгжих ёстой. Төрийн мөнгөний бодлого нь дотроо хоёр төрөлтэй1. 1. Мөнгөийн уян бодлого (easy money policy) 2. Мөнгөний хатуу бодлого (tight money policy) Мөнгөний уян бодлого нь мөнгөний нийлүүлэлтийг нэмэгдүүлж, зээлийн хүүг бууруулах чиглэлээр хэрэгждэг бодлого юм. Ө.х. мөнгөний нийлүүлэлтэд хязгаарлалт тавихгүй, мөнгөний хэмжээг өсгөдөг бодлого юм. Харин мөнгөний хатуу бодлого нь мөнгөний нийлүүлэлтийн өсөлтийг хязгаарлаж, зээлийн хүүгийн хэмжээг нэмэгдүүлдэг бодлого юм. Зээлийн хүү өндөр байх бол эдийн засагт нийлүүлэгдэх мөнгө багасаж, эдийн засгийн өсөлт удааширдаг. Мөнгөний бодлогыг хэрэгжүүлэх үндсэн 3 арга хэрэгсэл байдаг. Үүнд: 1. Заавал байлгах нөөцийн норм (Reserve requirement) 2. Нээлттэй зах зээлийн үйл ажиллагаа ( Open market operations) 3. Бодлогын хүү (Policy rate) Мөнгөний бодлогыг хэрэгжүүлэх эхний арга хэрэгсэл бол заавал байлгах нөөцийн юм. Энэхүү арга нь мөнгөний нийлүүлэлтийг зохистой түвшинд барих, санхүүгийн эрсдлээс урьдчилан сэргийлэх, мөнгөний худалдан авах чадварыг хамгаалахад оршино. Нээлттэй зах зээлийн үйл ажиллагаа нь санхүүгийн зах зээл дээрээс ЗГ-ын үнэт цаасыг худалдах болон худалдан авах үйл ажиллагааг хэлдэг. Мөнгөний зах зээлийн үйл ажиллагаа нь Төв Банкнаас авч хэрэгжүүлдэг бодлогын нэг үндсэн төрөл болдог. Энэ нь богино хугацаат зээлийн хүүний түвшинд нөлөөлдөг. Бодлогын хүү бол Төв Банкнаас арилжааны банкуудад олгодог зээлийн хүүг харуулдаг. Бодлогын хүүгээр дамжуулан эдийн засагт нийлүүлэгдэх мөнгөний хэмжээнд нөлөөлөх бүрэн болмжтой. Мөнгөний нийлүүлэлтийг удирдан зохицуулах замаар төгрөгийн ханшийг тогтвортой байлгах, банкны системийн найдвартай байдлыг хангах, эдийн засгийн өсөлтийг зээлийн бодлогоор урамшуулан дэмжих, санхүү, мөнгөн урсгалын эрсдлээс урьдчилан сэргийлэхэд чиглэгдсэн бодлого юм. Банкны системд хямрал гарвал түүнийг арилгах, иргэдийн банкинд итгэх итгэлийг сэргээх, бүтцийн өөрчлөлт хийх, хадгаламж ба зээлийн даатгалын үйл 1 Д.Намжил “ Төрийн санхүү ”2011 он 21х

8.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ ажиллагаанд хяналт тавих зэрэг чиглэлээр ажиллана. Мөнгө зээлийн бодлогыг хэрэгжүүлэгч нь тухайн улсын Төв Банк байна. Мөнгө зээлийн бодлогын хүрээнд банкны системийн шинэчлэлт, банкны шалгуур үзүүлэлтийг шинэчлэн тогтоох, түүнд хяналт тавих, валютын ханшны хэлбэлзлийг багасгах, гадаад валютын нөөцийг нэмэгдүүлэх, түүнийг зөв удирдах, экспортын үйлдвэрлэлийг дэмжих, гадаад валютын урсгалд хяналт тавих зэрэг асуудалд анхаарал хандуулдаг. Санхүүгийн бодлогын субъект нь төрийн байгууллагууд болдог бол объект нь нийгмийн харилцаанд оролцогчдын орлого зарлага болно. Санхүүгийн бодлого нь нийгмийн хэрэгцээг бүрэн дүүрэн хангахын тулд мөнгөн хөрөнгийг хамгийн оновчтойгоор хуваарилахад чиглэгддэг бөгөөд энэ нь эцсийн дүндээ улс орны эдийн засаг, хүн амын бодит орлогыг өсгөхөд чиглэгддэг. Шийдвэрлэж байгаа зорилт, хэрэгжүүлэх цаг хугацаанаас нь хамааруулан санхүүгийн бодлогыг: 1. Санхүүгийн стратеги; 2. Санхүүгийн тактик гэж 2 ангилна. Санхүүгийн стратеги нь эдийн засаг, нийгмийг тодорхой хөгжилд хүргэхийн тулд ирээдүйд шийдвэрлэх том хэмжээний хөтөлбөр төсөл юм. Харин нийгэм-эдийн засгийн тодорхой үе шатнаас богино хугацаанд шийдвэрлэх асуудлуудыг санхүүгийн тактик гэнэ. Төрийн санхүүгийн бодлогыг макро эдийн засгийн зорилтуудтай нягт уялдуулан зохицуулж төлөвлөлтийн хэлбэрээр хэрэгжүүлдэг. Манай улсын төрийн санхүүгийн бодлого нь өөртөө: - төрийн мөнгөний бодлого, - тусгай зориулалтай сангийн бодлого - төрийн сангийн бодлогыг багтааж байдаг. Санхүүгийн бодлогыг төр дараах гурван үе шатаар боловсруулж хэрэгжүүлдэг гэж үзэж болно. 1. Тухайн цаг үеийн болон ирээдүйн үндсэн чиглэлийг тодорхойлох 2. Шинжлэх ухааны үндэслэлтэй, санхүүгийн бодлого боловсруулах 3. Зорилгодоо хүрэх практик үйл ажиллагаа явуулах. Энэхүү бодлого нь санхүүгийн нөөцийг үр ашигтай ашиглах, түүнийг өсгөн нэмэгдүүлэхэд чиглэгдсэн байх ёстой. Мөн санхүүгийн бодлогын зорилт ,хэрэгжүүлэх арга хэрэгсэл нь нийгмийн ашиг сонирхолтой нягт уялдсан байхыг шаарддаг. Иймээс санхүүгийн бодлогын эцсийн үр дүнг дараах шалгууруудаар үнэлж болох юм. Үүнд:

9.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 1. Эдийн засаг дахь санхүүгийн үүрэг, түүний бодит эдийн засаг болон материаллаг үйлдвэрлэлд үзүүлэх нөлөө. Энэ нь түүний гол шалгуур болдог; 2. Санхүүгийн механизмын бүтцийг тодорхойлогч суурь үзүүлэлт болох ашиг, цэвэр орлого, үндэсний нийт бүтээдэхүүний өсөлт; 3. Нийгэм-эдийн засгийн хөгжил дэх улсын төсвийн гүйцэтгэх үүрэг; 4. Нийгмийн гишүүдийн амьдралын баталгааг хангасан байдал 5. Санхүүгийн систем ба улсын төсвийн тогтвортой байдлын үндэс болсон үндэсний мөнгөн тэмдэгтийн тогтвортой байдал буюу мөнгөний хүчин зүйл; 6. Улсын болоод дэлхийн санхүүгийн систем хоорондын харилцаа холбоо, гадаад ба дотоод хөрөнгө оруулалтын үр ашиг, төрийн санхүүгийн бодлогод гүйцэтгэх олон улсын санхүүгийн байгууллагуудын үүрэг зэрэг хамаарна. Иймээс санхүүгийн бодлогын эцсийн үр дүн нь зөвхөн санхүүгийн нөөцийн өсөлтөөр хязгаарлагдахгүй, бас нийт эдийн засаг, нийгмийн бодлогод нөлөөлдөг. Төрийн мөнгөний бодлогыг хэрэгжүүлэх гол аргууд нь үнэт цаас, нөөц болон хүү, зээлийн зохицуулалт мөн. Төрийн мөнгөний бодлогын гол зорилго нь мөнгөн гүйлгээний тогтвортой байдлыг хангах явдал байдаг. Төрийн сангийн бодлого нь орлогын суурь, татварын төвшинтэй уялдуулан улсын зарлагыг тодорхой эх үүсвэрээр хангаж, төсвийн алдагдлыг багасгахад чиглэгддэг. Үүнтэй холбоотойгоор өөрийн мэдэлд төвлөрүүлбэл зохих хөрөнгө, буюу төрийн сангийн хэмжээ, түүгээр дамжин санхүүжигдэх зардлын бүтэц чиглэлийг урьдчилан тодорхойлж, түүндээ тохирсон төсвийн болон татварын бодлого төрөөс явуулна. Хөрөнгө оруулалтын бодлого: Санхүүгийн бодлогыг хэрэгжүүлэхэд хөрөнгө оруулалтын үйл ажиллагаа чухал үүрэгтэй. Иргэд, өрх гэрийн хуримтлал, хадгалмжийн өсөлтийг дэмжих, моргейжийн зах зээлийг хөгжүүлэх, гадаадын шууд хөрөнгө оруулалтыг татах, төсвийн хөрөнгөөр хийх санхүүжилтийн хэмжээг нэмэгдүүлэх зэрэг арга хэмжээг авч хэрэгжүүлнэ. Бүтцийн өөрчлөлтийн шинэчлэлт: Бүтцийн шинж чанартай өөрчлөлт нь санхүүгийн бодлогыг хэрэгжүүлэхэд чухал үүрэгтэй байдаг. Энэ чиглэлээр тодорхой өөрчлөлт, шинэчлэлт, зохион байгуулалтын ажил хийх боломжтой. Тухайлбал, төрийн мэдлийн хувьцааны удирдлага, эрх мэдлийг шилжүүлэх, өмч хувьчлалыг эрчимжүүлэх, дуусаагүй үйлдвэрлэлийг эргэлтэд оруулах, дэд бүтэц, холбоо харилцааны салбарыг хөгжүүлэх, үйлчилгээний чанар, үр ашгийг дээшлүүлэх, санхүүгийн нөөц бүрдүүлэлт, түүний хяналтыг

10.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ сайжруулах, мөнгөн хөрөнгийн урсгалыг зөв удирдах зэргээр өөрчлөлт, шинэчлэлт хийх боломжтой2. Бизнест чиглэсэн нийгмийн бодлого: Хүмүүсийн бизнесийн үйл ажиллагааны үр дүн, түүний нийгэмд үзүүлж буй эерэг болон сөрөг үр дагваруудыг төрөөс хэрхэн зохицуулж, шийдвэрлэж байгаа арга замын талаар анхаарч, түүнд үнэлэлт дүгнэлт өгч байдаг. Нийгэмд үүссэн аливаа асуудлыг ашигтай хувилбараар шийдвэрлэхийн тулд төрөөс бизнест чиглэсэн нийгмийн бодлогыг авч хэрэгжүүлдэг. Бизнест чиглэсэн нийгмийн бодлого гэдэг нь нийгмийн өмнө тулгамдсан асуудлыг шийдвэрлэхийн тулд бизнесийн үйл ажиллагаанд төрөөс санхүүжилт олгох, хөнгөлөлт үзүүлэх үндсэн дээр дэмжих, урамшуулах замаар нийгмийн зорилтыг хангахад чиглэгдсэн бодлогыг хэлдэг. Бизнест чиглэсэн нийгмийн бодлогын үр дүнд улсын эдийн засаг бүхэлдээ хөгжиж, ажлын байр бий болох, бараа бүтээгдэхүүний үнэ тогтворжих, улмаар ажилгүйдэл ядуурлын түвшин буурах, хүн амын амжиргаа дээшлэх, хүний хөгжил хангагдах зэргээр нийгмийн асуудалд хувь нэмэр оруулдаг. Тухайлбал, Монголын Засгийн Газар үнэ тогтворжуулах хөтөлбөрийг баталж хэрэгжүүлсэн. Энэхүү хөтөлбөр нь төрөөс аж ахуйн нэгж байгууллагуудад хөнгөлөлттэй зээл олгож үнэ хэт өсөх эрсдлээс сэргийлж чадсан. Гэвч мөнгөний нийлүүлэтийг эрс өсгөсөн нь инфляци нэмэгдэх шалтгаан болсон.Ийм хөтөлбөрийн бас нэг хувилбар нь бараа бүтээгдэхүүний урамшуулал хэлбэрээр иргэд, аж ахуйн нэгж байгууллагуудад санхүүгийн дэмжлэг үзүүлж бараа бүтээгдэхүүний үйлдвэрлэлт, нийлүүлэлтийг нэмэгдүүлэх бодлого байна. Үүнийг шатахуун, улаан буудай, гурил, ноос, ноолуур зэрэг бүтээгдэхүүн дээр хэрэгжүүлсэн. Төр өөрийн санхүүгийн үйл ажиллагааг бэхжүүлэхийн тулд бизнесийн үйл ажиллагааг дэмжих, татварын орлогыг өсгөх, нийгмийн зорилтыг хэрэгжүүлэх замаар төсвийн ачааллыг бууруулахад анхаарал хандуулах ёстой. Бизнесийн үйл ажиллагаа нь ажлын байрыг шинээр бий болгох, нийгэмд чанартай бүтээгдэхүүн болон үйлчилгээг нийлүүлэх, хүмүүст сэтгэлзүйн тааламжтай нөхцөл байдлыг бий болгож, нийгмийн үнэт зүйлийг бүрдүүлж өгөхөд үүрэг гүйцэтгэдэг. Нөгөө талаар бизнес амжилттай явагдах нь төсвийн бодлогыг хэрэгжүүлэх тааламжтай орчин болдог. Өнөөгийн бизнесийн үйл ажиллагаатай холбогдож гарч ирж буй тулгамдсан асуудал нь экологи, байгаль орчинтой шууд холбогдох болсон. Үүнтэй холбоотойгоор дэлхий нийтийн шинж чанартай томоохон 3 асуудал бол бизнес ба нийгэм, төрийн санхүүд сөрөг үр дагаваруудыг үүсгэж байна. Үүнд: 1. Озоны бууралт (Ozone depletion) 2. Дэлхийн дулаарал( Global warming) 3. Биологийн төрөл зүйл хомсдох ( Biodiversity) 2 Д.Намжил “ Төрийн санхүү ”2011 он 22х-24х

11.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Эдгээр нь дэлхийн хүн төрөлхтөнд шууд бус ч гэлээ аажмаар аюул занал учруулж, төрийн санхүүгийн дарамтыг нэмэгдүүлэх болоод байна. Дэлхий ертөнц XXI-р зуунд урьд өмнө тааварлаагүй экологийн асуудалтай тулгарсан нь дээрх асуудалтай нягт уялдаатай болно3. Улс төрийн хүрээнийхэн болон бизнесийн үйл ажиллагаа эрхэлдэг ихэнхи лидерүүд нь хөгжил дэвшилд түлхэц өгөхүйц эдийн засгийн өсөлтийн сөрөг үр дагаварууд нь байгаль орчныг сүйтгэж, ирээдүй хойч үеийнхэнд хамааралтай нөөцийг хомсдуулж байгааг хүлээн зөвшөөрөх болсон. Энэхүү үзэл концепци нь маргаантай хэвээр байгаа бөгөөд хэрэгжүүлэхэд маш төвөгтэй болсон. Иймд улс төрийн бодлого тодорхойлогчид болон корпорацийн удирдлагууд нь олон арван жил эдийн засгийн өсөлтийг хангах ба хүрээлэн буй орчныг хамгаалах зорилтыг нэгэн зэрэг хангах арга замыг хайсаар ирсэн. Ийм ч учраас байгаль орчны асуудал нь олон улсын хамтын ажиллагаа шаардсан, төрөөс их хэмжээний зардал гаргах, санхүүжилтийн хэрэгцээг нэмэгдүүлэх болсон. Засгийн Газраас энэ бүх асуудлыг шийдвэрлэхийн тулд юуны өмнө байгаль орчны стандартуудыг батлах, зах зээлд суурилсан механизмыг ашиглах, төрөөс санхүүгийн дэмжлэг үзүүлэх, татварын хөнгөлөлтийн бодлого хэрэгжүүлэх, нөөцийн төлбөр авах, байгаль орчныг хамгаалах сан байгуулж, түүнтэй холбоотой зардал санхүүжилтийг олгох зэргээр олон талт арга хэмжээг авч хэрэгжүүлж байна. Дэлхийн улс орнууд олон арван жилийн туршид эдийн засгийн өсөлтийн тухай ярьж, түүнд анхаарал хандуулж ирсэн бөгөөд одоо ч энэхүү хандлага хэвээр үргэлжилж байна. Эдийн засгийн өсөлт нь сөрөг үр дагавартай хэдий ч хэд хэдэн ач холбогдолтой бөгөөд тэдгээр нь дараах үйл явц, үе шатны дарааллаар илрэн гардаг. 1. Иргэдийн амьжиргааны түвшин (standard of living) 2. Засгийн Газар зардлаа өсгөх боломжтой(Government spending) 3. Дотоод асуудлаа шийдвэрлэх (Solving domestic problems) 4. Бусад улс үндэстэнд туслах ( Helping other nations) 5. Дэлхий нийтэд үлгэр дуурайлал болох загвар (Global role model) болж өгнө. Нийгэм, эдийн засгийн шинэчлэлт: Санхүүгийн бодлогыг үр дүнтэй хэрэгжүүлэх үүднээс нийгэмд чиглэсэн үйл ажиллагаа авч явуулдаг. Төсөвт байгууллагын ажиллагсдын цалин хөлс, тэтгэвэр тэтгэмжийн хэмжээг нэмэгдүүлэх, нийгмийн халамж үйлчилгээний зардлыг өсгөх, үнийн өсөлтийг сааруулах, бараа ажил үйлчилгээний үнийн хөнгөлөлт үзүүлэх, ажил эрхлэлтийг дэмжих, өрхийн үйлдвэрлэлийг урамшуулах, хүн амын шилжилт хөдөлгөөнийг зохицуулах, иргэдийн зээлийн нөхцөлийг хөнгөвчлөх зэргээр бодлого хэрэгжүүлнэ. Эдийн засаг нийгмийн салбарт ялангуяа санхүүгийн хямралтай байх хугацаанд төрийн зохицуулалтын үүргийг хүчтэй болгох шаардлага тулгардаг. Тухайлбал, татварын оновчтой систем бүрдүүлэх, татвар хураалтыг сайжруулах, далд эдийн засгийг бууруулах замаар татварын суурийг өргөтгөх, төсвийн төлөвлөлтийг сайжруулж, төсвийн орлого ба 3 Business and society C.Fredeick ( Keith Davis) James E.Post 6-th edition.

12.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ зарлагыг бодитой тооцох, валютын ханшийг тогтвортой байлгах, зээлийн хүүг бууруулж хөрөнгө оруулалтыг дэмжих, төрийн өмчийн ашиглалтыг сайжруулж үр ашгийг дээшлүүлэх, өмч хувьчлалыг үргэлжлүүлж хувийн секторыг нэмэгдүүлэх, санхүүгийн хяналт шалгалтыг үр өгөөжтэй явуулах үндсэн дээр төсвийн санхүүгийн хариуцлагыг бий болгох зэрэгт анхаарал хандуулж эдийн засгийн өсөлтийг бий болгохыг зорьдог. Төрийн санхүүгийн бодлогыг боловсруулж, эдийн засагт эрхзүйн шинэчлэлт хийх, санхүүгийн сайн тогтолцоо бүрдүүлэх нь бодлогын хэрэгжилтэнд сайнаар нөлөөлдөг. Ө.х. санхүүгийн нэгдсэн бодлого, цогц арга хэмжээг авч хэрэгжүүлэх нь үр дүнтэй байдаг. Төрийн санхүүг зохицуулна гэдэг нь эдийн засаг нийгмийн салбарт санхүүгийн чиглэлээр үйлчилгээ үзүүлэх хийгээд төрийн мөнгөн орлого ба зарлагыг зохицуулахад чиглэсэн эрхзүйн албан ёсны баримт бичгээр баталгаажсан систем юм. Төрийн зохицуулалт нь санхүүгийн тодорхой онол дээр суурилдаг. Ө.х. төрийн зохицуулалт нь төсвийн бодлогоор хэрэгждэг билээ. Семинарын хичээлийн хяналтын асуултууд: 1. Төрийн санхүүгийн бодлогын төрлийг нэрлэж , тус бүрт онолын тайлбарыг бич. 2. Та санхүүгийн болон төсвийн ямар бодлого нь хамгийн богино хугацаанд үр дүнгээ өгнө гэж үзэж байна , яагаад? 3. Төсвийн бодлого төрийн санхүүгийн бодлогоор яагаад тайлбарлагддаг вэ? шалтгааныг хэлж, тодорхой жишээ авч тайлбарлана уу? ЛЕКЦ№3. ТӨСВИЙН ХАРИЛЦАА, ТӨСВИЙН ОЛОН ТАЛТ ШИНЖ, ҮҮРЭГ Төсөв гэдэг нь төр өөрийн чиг үүргийг хэрэгжүүлэхэд шаардагдах санхүүгийн их үүсвэрийг бий, болгох бүрдүүлэхийн тулд тухайн жилд төрийн мэдэлд хуримтлуулж, хуваарилан зарцуулах мөнгөн хөрөнгийн орлого болон зарлагын төлөвлөгөөг хэлнэ. Төсөв нь төр тодорхой хугацаанд орлого зарлагын төлөвлөгөө зохиох болсон үеэс бий болсон. Ийнхүү төсвийн төлөвлөгөөт чанар бүрэлдэн тогтсон энэ утгаараа төсөв нь ирээдүйд болох цаг хугацааны төрийн аж ахуйн үйл ажиллагааны санхүүгийн нэг чухал төлөвлөгөө болно. Товчоор хэлбэл төсөв бол тухайн улсын санхүүгийн нэгдсэн төлөвлөгөөг тусгасан албан ёсны баримт бичиг юм. Өөрөөр хэлбэл төрийн санхүүгийн нэгдсэн зохион байгуулалттай систем болно. Төр өөрийн чиг үүргийг хэрэгжүүлэхэд шаардагдах мөнгөн хөрөнгийн сан бүрдүүлж, түүнийгээ эргүүлж зарцуулах харилцааг илэрхийлсэн ойлголт болж байна. Иймд улс орны санхүүгийн үйл ажиллагааг системтэйгээр зохицуулагч, чухал чиглүүлэгч болохын дээр санхүүгийн зохион байгуулалтын хамгийн боловсронгуй хэлбэр юм. Төсөв нь төрийн санхүүгийн чухал хэрэгсэл, зохион байгуулалттай систем болохын хувьд хэд хэдэн үүргийг гүйцэтгэж байдаг. Үүнд: 1. Мөнгөн хөрөнгийн сан бүрдүүлэх 2. Хэрэгцээ хангах чиг үүрэг 3. Эрх зүйн чиг үүрэг

13.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 4. Улс төрийн чиг үүрэг 5. Дахин хувиарллтын чиг үүрэг 6. Хяналтын чиг үүрэг Сан бүрдүүлнэ гэдэг нь төрийн мэдэлд мөнгөн хөрөнгийг төвлөрүүлэх үүрэг юм. Хэрэгцээ хангах үүрэг нь төр өөрийн үүрэг зорилтыг хэрэгжүүлэхэд шаардлагатай санхүүгийн нөөц, мөнгөн хөрөнгийн их үүсвэр гархад оршино. Өөрөөр хэлбэл төрийн үйл ажиллагааны зардлын хэрэгцээг хангахал гол үүрэг гүйцэтгэж байдаг. Төсөв нь төрийн санхүү эдийн засгийн үйл ажиллагааны эрх зүйн үндэс болж өгдөг. Засгийн газр, төрийн захиргааны байгууллагуудаас дэвшүүлсэн зорилт, санхүүгийн үүргээ хэрэгжүүлэх бүрэн эрхийг олгодог. Төсөв нь Засгийн газраас дэвшүүлэн тавьсан зорилт, тэргүүлэх ач холбогдол бүхий салбарыг хөгжүүлэхэд санхүүгийн гол эх үүсвэр нь болж өгдөг. Тодруулж хэлбэл эрх баригч улс төрийн хүчин сонгуулийн мөрийн хөтөлбөрөө хэрэгжүүлэхэд төсөв онцгой үүрэг гүйцэтгэдэг. Дахин хувиарлалтын чиг үүрэг нь төсвийн тусламжтайгаар үндэсний орлогын үйлдвэрлэлт, орлогын урсгал, хөрөнгийн хувиарлалтыг зохицуулж, өөрчлөх боломжтой. Хяналтын үүрэг нь төр эдийн засгийн бүхий л үйл ажиллагаанд үр дүнтэй нөлөөлөх боломжийг бүрдүүлж өгөх байдлаар илэрнэ. Өөрөөр хэлбэл төсөвт хэдий хэмжээний мөнгө орж ирэх, тэр нь хаана хэрхэн зарцуулагдах, ямар салбарт хэдий хэмжээгээр хувиарлагдаж байгааг хянаж зохицжуулалт хийх боломжийг олгодог. Төсвийн ангилал: Төсвийг тогтоосон ангилалын дагуу төлөвлөж гүйцэтгэлийг хэрэгжүүлж данс бүртгэлд тусган, тайлагнана. Төсвийг дараах байдлаар ангилахыг хуульд заасан. 1. Төсвийн шатлалаар 2. Төсвийн захирагчаар 3. Эдийн засгийн ангилалаар 4. Хөтөлбөрөөр 5. Арга хэмжээгээр 6. Санхүүжүүлэх эх үүсвэрээр ангилна. Үүнийг төсвийн анхдагч ангилал гэж тогтоосон. Төсвийн зарчим: Монгол Улсын төсвийн тухай хуулинд 5 үндсэн зарчмыг шинээр тогтоож, төсвийн үйл явц, субьектүүдийн эрх үүрэгтэй нь холбож өгсөн. 1. Төсвийн тогтвортой байдлыг хангасан байх зарчим 2. Төсвийн иж бүрэн, үнэн зөв байдлыг хангасан байх 3. Санхүү, төсвийн зохистой удирдлагаыг хэрэгжүүлэх 4. Ил тод байдлыг хангасан байх 5. Хариуцлагатй байх гэсэн 5 зарчим болно. Төсвийн тухай хуулиар эрх үүрэг нь зохицуулагдаж байгаа этгээд төсвийн хүрээнд хэрэгжүүлэх арга хэмжээ, хүрэх үр дүн, орлого зарлага, хөрөнгө, өр төлбөр, санхүүгийн

14.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

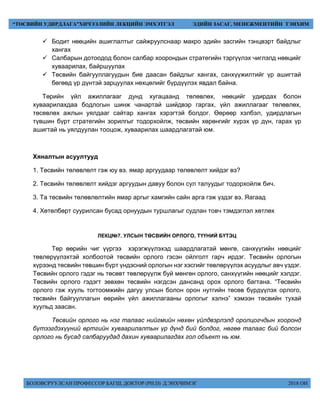

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ амлалт болон үүрэг хариуцлага, тэдгээртэй холбогдсон санхүүгийн үйл ажиллагааг энэ хуулинд нийцүүлэх, түүнтэй холбогдсон үйлдэл, эс үйлдэлдээ хариуцлага хүлээнэ. Улсын төсөв бол санхүүгийн тогтолцооны хамгийн том хэсэг бөгөөд төр өөрийн мэдэлд ДНБ-ий тодорхой хэсгийг төвлөрүүлж, түүнийг улсын бүхий л үйл ажиллагааны хэрэгцээнд хуваарилаж зарцуулахтай холбогдсон харилцааг илэрхийлдэг. Өөрөөр хэлбэл улсын төсөв нь төрийн үйл ажиллагаа, нийгмийн нийтлэг хэрэглээний зардлыг санхүүжүүлэх үүрэгтэй мөнгөн хөрөнгийн төвлөрсөн сан юм. Монгол улсад хүчин төгөлдөр хэрэгжиж буй хуулийн дагуу төрийн чиг үүргийг хэрэгжүүлэхэд шаардагдах санхүүгийн эх үүсвэр бий болох зорилгоор тухайн төсвийн жилд төрийн мэдэлд хуримтлуулан хуваарилаж зарцуулах мөнгөн хөрөнгийн орлого, зарлагын төлөвлөгөөг Монгол Улсын нэгдсэн төсөв гэнэ. Улсын төсөв гэж УИХ-аас баталсан ЗГ болон Улсын төсөвт харьяалагдах төсвийн ерөнхийлөн захирагчийн бүрдүүлж, хуварилан зарцуулах төсвийг хэлнэ. Улсын төсөв нь төр засгаас үйл ажиллагаа явуулах чухал хэрэгсэл болохын хувьд дараах үүргийг гүйцэтгэнэ. 1. Үндэсний орлого болон ДНБ-ийг дахин хуваарилах 2. Төрөөс эдийн засгийн хөгжлийг дэмжих зохицуулалтын хэрэгсэл болох 3. Төрийн нийгмийн бодлогын зорилтыг хэрэгжүүлэхэд шаардагдах санхүүгийн эх үүсвэрээр хангах 4. Улсын төсвийг бүрдүүлэх, төсвийн хөрөнгийн зарцуулалтанд тавих хяналтыг хэрэгжүүлэх Өөрөөр хэлбэл төсөв нь төрийн санг бүрдүүлэх үүрэг, төсвийн хөрөнгийг хуваарилах зарцуулах, хяналтын үүрэг, зориулалтын гэсэн үүрэг гүйцэтгэнэ. Монгол улсын нэгдсэн төсөв нь улсын санхүүгийн үндсэн төлөвлөгөө бөгөөд түүнийг УИХ- ын чуулганаар батална. Төсөв зохиох түүнийг биелүүлэх ажлыг зохион байгуулах үүрэг засгийн газарт буюу Сангийн Яам, аймаг хотын засаг даргын тамгын газрын эрх бүхий албан тушаалтан хариуцах бөгөөд түүнийг төсвийн захирагч гэнэ. Улсын төсөвт тухайн жилд төр засгийн зүгээс хэрэгжүүлж эдийн засаг, нийгмийн бодлогын чанартай арга хэмжээнд тусгагдах бөгөөд түүнийг төсвийн бодлого гэнэ. Төсвийн зарлагын хэмжээ болон аж ахуй нэгж, иргэдийн төсөвт төлөх татварын хувийг өөочлөх замаар эдийн засаг дахь эрэлт, нийлүүлэлтийн тэнцвэрт байдалд зохицуулалт хийх явдал төсвийн бодлогод чухал байр эзэлдэг билээ.

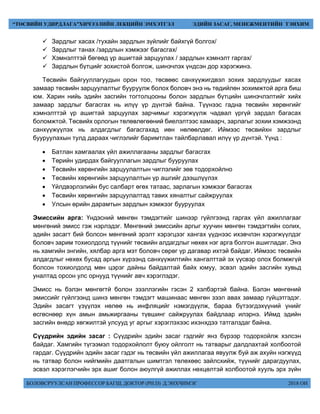

15.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

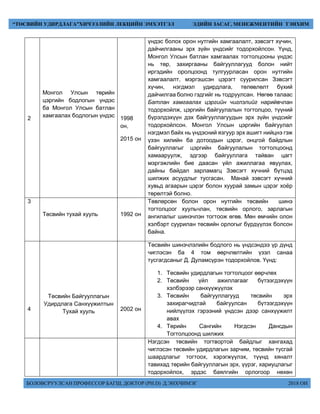

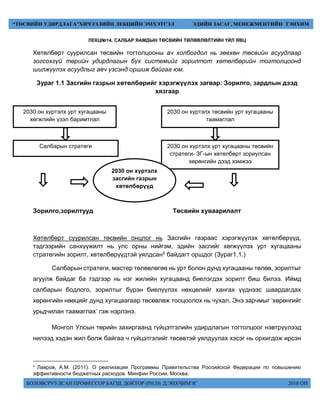

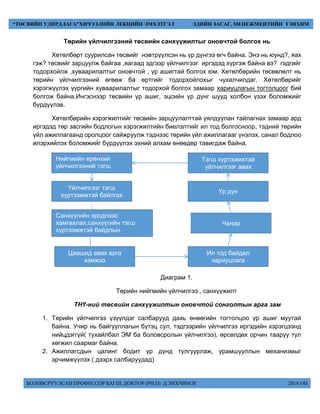

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Монгол Улсын хувьд улсын төсөв нь дараах бүрэлдэхүүн хэсэгтэй байна. 1. Улсын төсөв 2. Орон нутгийн төсөв 3. Төсвийн гадуурх тусгай зориулалттай сангийн төсөв зэргээс бүрдэнэ. Улсын төсөв гэдэг нь УИХ-аас баталсан ЗГ-ын бүрдүүлж зарцуулах төсөв болон орон нутагт олгох санхүүгийн дэмжлэгийн нийлбэрийг хэлдэг. Орон нутгийн төсөв гэдэг нь орон нутгийн орлого улсын төсвөөс олох санхүүгийн дэмжлэг, улсын төсвийн хөрөнгөөр худалдан авах бүтээгдэхүүнд зарцуулах санхүүжилтийн нийлбэрийг хэлнэ. Төсвийн гадуурх тусгай зориулалттай төсөв гэдэг нь иргэдийн нийгмийн даатгал, нийгмийн хангамж, эрүүл мэндийг хамгаалах, эмнэлгийн тусламж, нийгмийн үйлчилгээг сайжруулах, Могол Улсын тө сө в Улсын төсөв Орон нутгийн төсөв Монгол Улсыг хөгжүүлэх сангийн төсөв Нийгмийн даатгалын сангийн төсөв УХИ-аас баталж ЗГ-ын мэдэлд төвлөрүүлэн зарцуулах төсөв Иргэдийн төлөөлөгчдийн хурлаас баталсан аймаг, нийслэл, сум, дүүргийн засаг даргын мэдэлд төвлөрүүлэн зарцуулах улсын төвлөрсөн төсвиййн хэсэг Энэ нь УИХ-аас баталсан ЗГ-ын бүрдүүлэн зарцуулах төсөв юм. Ажил олгогч даатгуулагчийн хөдөлмөр хөлс, хөдөлмөр түүнтэй адилтгах орлогоос тэтгэвэр, тэтгэмж, төлбөр, үйлчилгээнд зарцуулах нийгмийн үйл ажиллагааны зарлагыг нөхөх зорилгоор төлсөн шимтгэлийн орлого, бусад эх үүсвэрээс бүрдүүлсэн мөнгөн хөрөнгийг хэлнэ.

16.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ хүний хөгжлийг дэмжих, боловсрол, соёл, спорт, амралт сувилалын зардлыг санхүүжүүлэх зорилготой төсвөөс гадна байгуулагдан ажиллаж байгаа мөнгөн хөрөнгийн санг хэлнэ. Тухайлбал: тэтгэврийн даатгалын сан, тэтгэмжийн даатгалын сан, халамжийн сан, ажилгүйдлын даатгалын сан, үйлдвэрийн осол, мэргэжлээс шалтгаалах өвчний даатгалын сан, эрүүл мэндийн даатгалын сан, хүний хөгжлийн сан зэрэг сангууд байна. Харин эдийн засаг нийгмийн хөгжлийн сан бол маш олон байна. Тухайлбал: сум хөгжүүлэх сан, жижиг дунд үйлдвэрийг хөгжүүлэх сан, тариалан эрхлэлтийг хөгжүүлэх сан, шинжлэх ухаан технологийг хөгжүүлэх сан, агаарын бохирдолыг бууруулах сан, байгаль орчныг хамгаалах сан гэх мэт байна. Улсын санхүүгийн үйл ажиллагааг хэвийн явуулах зорилгоор мөнгөн хөрөнгийн нөөцийг бүрдүүлэх, түүнийг зарцуулахтай холбогдон санхүүгийн жилд тохируулсан санхүүгийн нөөцийг төвлөрсөн сан гэнэ. Улсын төсвийн хөрөнгөөр дамжин ДНБ-ий тодорхой хэсэг нь хуваарилагддаг. Монгол Улсын төвлөрсөн болон орон нутгийн төсөв нь төсвийн тухай хуульд заасны дагуу зохиогдож, батлагдаж, улмаар зарцуулагдана. Төсөв нь нийгмийн бараа үйлчилгээг иргэдэд хүргэх үйл ажиллагаанд чухал үүргийг гүйцэтгэж байдаг. Өөрөөр хэлбэл төрөөс ямар үйлчилгээ үзүүлж тэдгээр үйлчилгээ нь хэрхэн санхүүжигдэх асуудлыг дамжуулан төлөвлөж, зохицуулдаг гэсэн үг. Монгол Улсын төсөв нь зохион байгуулалтын хувьд дараах зарчимд үндэслэнэ. Төсвийн нэгдмэл байдлыг хангах Төсөв хооронд орлого зарлагын хуваарилалт хийх Төсвийн бие даасан байдлыг хангах Төсвийн хөрөнгийг үр дүнтэй, хэмнэлттэй зарцуулах Төсвийн тэнцвэрт байдлыг хангах Ил тод байдлыг хангах Төсвийн хөрөнгийн зориулалтыг тодорхой болгож, түүнийг хангах Төсвийн бүрэлдэхүүн хэсэг бүр эрх зүйн үндэс, мөнгөний систем, төсвийн баримт бичиг, төсвийн үйл ажиллагаа, төсвийн хууль тогтоомж зөрчигчдөд хүлээх хариуцлага, төсвийн зарлага санхүүжилтийн нэгдсэн журам, нягтлан бодох бүртгэл хөтлөх заавар зэрэг багтана. Төсөв хооронд орлого, зарлагын хуваарилалт нь төсөвт хамаарагдах орлогын эрх зүйн үүднээс тогтоон өгч, түүнийг хуваарилан зарцуулах эрхийг гүйцэтгэх төрийн захиргааны байгууллагад олгоно. Төсвийн бие даасан байдал нь өөрийн хамраалтай орлогыг бүрдүүлэх төрийн болон орон нутгийн захиргааны байгууллагыг төсвийн үйл ажиллагааг бие даан зохион байгуулах эрхээр бүрэн хаангасан байдлыг хэлнэ. Төсвийн алдагдлыг санхүүжүүлэх эх үүсвэр болон төсвийн хөрөнгийн хувиалалтыг бие даан тодорхойлох эрхээр хангах орлогын төлөвлөгөөг тасалдуулахгүй байх төсвийн нэмэлт зардал гаргуулахгүй байх тал дээр анхаарч ажиллана. Төсвийн тэнцвэрт байдал нь төсвийн заралгыг төсвийн оролгын дүнтэй дүйцсэн байх ёстой. Хэрвээ орлого нь зарлагаа нөхөж хүрэлцэхгүй болох тохиолдолд алдаглыг нөхөх эх үүсвэр зайлшгүй тусгагдана.

17.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Төсвийн хөрөнгийн үр дүнтэй бөгөөд хэмнэлттэй байдлыг хангаж ажиллах ёстой. Тухайн жилийн төсвийг зохиох, зарцуулах, гүйцэтгэхдээ гүйцэтгэгч байгууллагууд төсвийн хөрөнгийг ашиглагч буюу төсөвт байгууллагууд нь бага зардлаар дэвшүүлсэн зорилтдоо хүрэх зарчим барьж ажиллана. Ил тод байдлыг хангах нь хамгийн чухал зарчим юм. Төсөв батлагдах хүртэлх үйл явц, батлагдсан төсөв, төсвийн гүйцэтгэлийн тайланг олон нийтэд нээлттэй хүргэх, төсвийн төслийн талаарх иргэдийн санал хүсэлт бүрийг ил тод болгож, нийтэд мэдээлэх ёстой. Төсвийн хөрөнгийн зориулалтыг хангах буюу түүнийг зориулалтын дагуу ашиглах ёстой. Хэрвээ зориулалтын бусаар ашигласан тохиолдолд хуулийн хариуцлага хүлээх болно. Төсвийн хөрөнгийг хүлээн авагч талаас тодорхой зориулалтын дагуу хувиарлана. Түүнийг зөв зохистой зарцуулах ёстой. Улсын төсөв нь 3 үндсэн бүрэлдэхүүн хэсэгтэй. 1. Төсвийн орлого 2. Төсвийн зарлага 3. Төсвийн тэнцэл Улсын төсвийн орлого нь хууль тогтоомжийн дагуу улсын төсөв бүрдүүлэх орлого, төсвийн байгууллагын өөрийн үйл ажиллагааны мөнгөн орлого бусад орлогоос бүрдэнэ. Улсын төсвийн зарлага гэдэг нь төсөв захирагчийн үйл ажиллагаа хэрэгжүүлэх хөтөлбөр, төсөл арга хэмжээг санхүүжүүлэхээр батлагдсан төсвөөс хуваарилан зарцуулах хөрөнгийг хэлнэ. Улсын төсвийн тэнцэл улсын төсвийн нийт орлого ба төсвийн нийт орлогын хоорондох зөрүүг хэлнэ. Улсын төсвийн тэнцэл нь: 1. Төсвийн нийт орлого 2. Төсвийн нийт зарлага 3. Төсвийн тэнцэл Хэрвээ төсвийн орлого нь зарлагаасаа илүү байвал төсвийн тэнцэл нэмэх буюу төсөв ашигтай гарна. Харин төсвийн орлого нь зарлагаасаа бага байвал төсвийн тэнцэл хасах тэмдэгтэй буюу төсөв алдагдалтай гарна гэсэн үг. Улсын төсвийн орлого ба зарлагыг бүлэглэх, төсвийн алдагдлыг санхүүжүүлэх эх үүсвэрийг тодорхойлж өгөх төсвийг зохиох, түүнийг хэрэгжүүлэхэд бүх шатны төсвийн нэгдлийг хангахад чухал үүрэгтэй. Төсвийн зохион байгуулалт, төсвийн тогтолцооны шинэчлэлт, түүнийг бүрдүүлэх зарчмуудыг мөрдөх явдал юм. Төсвийн зохион байгуулалт нь төрийн байгууллага буюу санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагаар тодорхойлогддог. Манай улсын хувьд төсөв бол төвлөрсөн төсөв, орон нутгийн төсөв гэсэн шаталсан зохион байгуулалттай. Харин Холбооны улсын төсөв нь дараах төсвөөс бүтнэ. Холбооны улсын төсөв нь: Холбооны төсөв Мужуудын төсөв

18.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Орон нутгийн төсөв Дэлхийн ямар ч улс оронд төв болон орон нутгийн төсвийн харилцааг боловсронгуу болгох асуудал чухлаар тавигдаж ирсэн. Энэ нь юуны өмнө төсөв тус бүрийн бие даасан байдлыг хангахад чиглэгдэнэ. Энэ хүрээнд төвлөрсөн төсвийн үүрэг, ролийг өндөрт тавихын зэрэгцээ орон нутгийн төсвийн бие даасан, хариат бус байдлыг арилгах замаар ашиг сонирхолыг тэгшитгэх, нэг түвшний төсвийн эрх ба үүрэг нь ижил байна, төвлөрсөн төсвөөс орон нутгийн хөгжлийг тэгшитгэх зорилгоор олгох татаас, санхүүгийн дэмжилгийн хөрөнгийн ижил шалгуур, нэг нөхцөлөөр тооцож олгох зэрэг зарчмыг баритлах бодлого хэрэгжүүлж байна. Орчин үед төсөв хоорондын харилцааны шинэчлэлийг хийхдээ орон нутгийн хөгжлийн ялгааг хангах үндсэн зорилтыг дэвшүүлж, санхүүгийн найдвартай системийг бий болгоход анхаарах болсон. Төсвийн харилцаа: Төсөв бол Засгийн газрын мэдлийн болон орон нутгын захиран зарцуулах эрх бүхий мөнгөн хөрөнгийн санг бүрдүүлэх, тэдгээрийг захиран зарцуулахтай холбогдсон санхүүгийн харилцааны нэг хэлбэр юм. Төсвийг захиран царцуулах онцгой эрх мэдэл бүхий этгээдийг төсвийн захирагч гэх бөгөөд тухайн эрх бүхий этгээд нь төсвийг хувиарлаж захиран зарцуулна. Шат шатны төсвийн захирагч нар төсвийн харилцааг зохицуулахад гол үүрэг гүйцэтгэдэг. Төсвийн захирагчдыг төсвийн эрх мэдэл, чиг үүрэг ажил үүргээс нь хамааруулан 3 ангилна. Төсвийн захирагчид: Монгол Улсын төсвийн тухай хуулинд төсвийн захирагчдыг доорх байдлаар тодорхойлж өгсөн. Үүнд: “Төсвийн захирагч” гэж төсвийн ерөнхийлөн захирагч, төсвийн төвлөрүүлэн захирагч болон төсвийн шууд захирагчийг хэлнэ. “Төсвийн ерөнхийлөн захирагч” гэж өөрийн эрхлэх асуудлын хүрээний төсвийг төлөвлөх, баталсан төсвийг хууль тогтоомжийн дагуу хуваарилах, хяналт тавих, захиран зарцуулах, гүйцэтгэлийг тайлагнах эрх бүхий этгээдийг хэлнэ. “Төсвийн төвлөрүүлэн захирагч” гэж төсвийн ерөнхийлөн захирагчаас хууваарилсан чиг үүргийн төсвийг төлөвлөх, төсвийн шууд захирагчид хуваарьлах, хяналт тавих, хууль 1. төсвийн ерөнхий захирагч 2. төсвийн төвлөрүүлэн захирагч 3. төсвийн шууд захирагч

19.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ тогтоомжийн дагуу захиран зарцуулах, гүйцэтгэлийг тайлагнах эрх бүхий эрх бүхий этгээдийг хэлнэ. “Төсвийн шууд захирагч” гэж төсвийн ерөнаийлөн захирагч болон төсвийн төвлөрүүлэн захирагчаас хуваарилсан чиг үүргийн төсвийг төлөвлөх, хууль тогттоомжийн дагуу захиран зарцуулах, гүйцэтгэлийг тайлагнах эрх бүхий этгээдийг хэлнэ. Төсвийн ерөнхийлөн захирагчид Дараах албан тушаалтан төсвийн ерөнхийлөн захирагчид байна. 1. Монгол улсын ерөнхийлөгчийн тамгын газрын дарга Монгол улсын ерөнхийлөгчийн төсвийн 2. УИХ-ын дарга УИХ-ын төсвийн 3. УИХ-д ажиллаа шууд хариуцан тайлагнадаг байгууллагын дарга тухайн байгууллагын төсвийн 4. Ерөнхий сайд түүнд хууль тогтоомжоор харьяалуулсан байгууллагын төсвийн 5. Тэргүүн шадар сайд түүнд хууль тогтоомжоор харьяалуулсан байгууллагын төсвийн 6. Шадар сайд түүнд хууль тогтоомжоор харьяалуулсан байгууллагын төсвийн 7. Засгийн газрын Хэрэг эрхлэх газрын дарга Ерөнхий сайдын төсөв, Тэргүүн Шадар сайд, Шадар сайдын ажлын албаны төсөв, ЗГ-ын хэрэг эрхлэх газрын төсөв болон түүнд харьяалуулсан бусад байгууллагын төсөв 8. ЗГ-ын гишүүн холбогдох төрийн байгууллагы болон хууль тогтоомжоор харьяалуулсан бусад байгууллагын төсөв 9. Үндсэн хуулийн цэцийн дарга Үндсэн хуулийн цэцийн төсвийн 10.Улсын дээд шүүхийн ерөнхий шүүгч тухай шүүхийн төсвийн 11.Шүүхийн ерөнхий зөвлөлийн дарга нь шүүхийн ерөнхий зөвлөлийн ажлын алба, аймаг, нийслэл, сум, сум дундын, дүүргийн болон дагнасан шүүхийн төсвийн 12.Улсын ерөнхий прокурор, прокурорын байгууллагын төсвийн 13.Үндэсний аюулгүй байдлын зөвлөлийн нарийн бичгийн дарга тус зөвлөлийн 14.Авлигатай тэмцэх газрын дарга тухайн байгууллагын төсвийн 15.Аймаг, нийслэл, сум, дүүргийн иргэдийн төлөөлөгчдийн хурлын дарга тухайн шатны иргэдийн төлөөлөгчдийн хурлын төсвийн 16.Аймаг нийслэл сум дүүргийн иргэдийн төлөөлөгчийн хуралд ажиллаа хариуцан тайлагнадаг байууллагын дарга тухайн байгууллагын төсвийн 17.Аймаг нийслэл сум дүүргийн засаг дарга нар төсвийн ерөнхийлөн захирагч байна. Төсвийн ерөнхийлөн захирагчдын бүрэн эрх Төсвийн ерөнхийлөн захирагч нь төсвийн хөрөнгийг төвлөрүүлэх, хувиарлах, зарцуулах үүргийг хэрэгжүүлнэ. Жилийн төсвийн хязгаарт багтаан төсвийн төслийг боловсруулах Хөтөлбөрийн үр дүнг, төсвийн гүйцэтгэлийн тайланг гарган ЗГ-ын хуралдаанд танилцуулах Хөрөнгө оруулалтын арга хэмжээний хэрэгжилтийг төсвийн гүйцэтгэлийн явцад хянаж, санхүү төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад улирал тутамд тайлагнах

20.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Өөрийн эрхлэх асуудлын хүрээнд дотоод аудитын үйл ажиллагааг хэрэгжүүлэх Өөрийн эрхлэх асуудлын хүрээнд хэрэгжүүлэх хөтөлбөрийн хүрээнд төсвиг үр ашигтай удирдах, гүйцэтгэлийг хянах Өөрийн эрхлэх асуудлын хүрээнд тухайн төсөв хэрэгжих жил болон дунд хугацаанд хэрэгжүүлэх хөрөнгө оруулалтын арга хэмжээнд жилийн төсвийн хязгаарт багтаан санхүүжилтийн бүхтөрлийн эх үүсвэртэй нь уялдуулан боловсруулах Өөрийн эрхлэх асуудлын хүрээний агентлаг, төсвийн байгууллагын хэвийн үйл ажиллагааг хангах Өөрийн эрхлэх асуудлын хүрээний агентлаг, төсвийн бусад байгууллага, ЗГ-ын тусгай сан, гадаадын зээл тусламжаар хэрэгжсэн төслийн тайлан бүхий хагас жилийн болон жилийн эцсийн санхүүгийн тайланг нэгтгэн, санхүү төсвийн суудал эрхэлсэн төрийн захиргааны төв байгууллагад хүргэх Хөрөнгө оруулалтын арга хэмжээ хэрэгжиж дууссаны дараа хөрөнгө оруулалтын үр дүнгийн талаарх тайланг санхүү, төсвийн суудал эрхэлсэн төрийн захиргааны төв байгууллагад хүргэх Төсвийн ерөнхий захирагч өөрийн эрхлэх асуудлын төсвийн орлого, зарлагын зүй зохистой үр ашигтай байдал үр дүнгийн гүйцэтгэлийг хянаж, өөрт хамаарах төсвийн гүйцэтгэлийн биелэлтийг санхүү төсвийн суудал эрхэлсэн төрийн захиргааны төв байгууллага , тухайн шатны Иргэдийн Төлөөлөгчийн Хурал, ЗГ, УИХ-ын өмнө бүрэн хариуцна. Төсвийн ерөнхийлөн захирагч нь түүнд хамаарах төсвийн асуудлыг хариуцан гүйцэтгэх санхүүгийн нэгж нягтлан бодогч, ажилтантай байна. Төсвийн төвлөрүүлэн захирагчид Энэ нь төсвийн ерөнхийлөн захирагчийн зарим бүрэн эрх болон төсвийн шууд захирагчийн бүх бүрэн эрхийг хэрэгжүүлнэ. Салбарын сайдаас гэрээний дагуу тусгай зориулалтын шилжүүлэг хүлээн авч байгаа тохиолдолд аймаг, нийслэлийн засаг даргын төсвийн төвлөрүүлэн захирагч байна. Төсвийн ерөнхиййлөн захирагч нь өөрийн удирдлага дор төсвийн шууд захирагчийг харьяалах эрх бүхий төсвийн төвлөрүүлэн захирагчтай байж болно. Төсвийн төвлөрүүлэн захирагч, түүнд харьяалагдах төсвийн шууд захирагчийг ЗГ тогтооно. Төсвийн төвлөрүүлэн захирагчийн бүрэн эрх Төсвийн төвлөрүүлэн захирагч нь түүнд харьяалгдах төсвийн талаар дараах бүрэн эрхийг хэрэгжүүлнэ. Өөрийн эрхлэх асуудлын хүрээнд хэрэгжүүлэх хөтөлбөрийн санхүүжилтийг бодитой тодорхойлох Өөрийн эрхлэх асуудлын хүрээнд төсвийг үр ашигтай удирдах, гүйцэтгэлийг хянах Өөрийн эрхлэх асуудлын хүрээний агентлаг, төсвийн байгууллагын хэвийн үйл ажиллагааг хянах

21.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Хөрөнгө оруулалтын рга хэмжээний хэрэгжилтйг төсвийн гүйцэтгэлийн явцад хянаж, санхүү төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад улирал тутамд тайлагнах Хөрөнгө оруулалтын арга хэмжээний хэрэгжилтийг төсвийн гүйцэтгэлийн тайланг нэгтгэн харьяа төсвийн ерөнхийлөн захирагчид хүргүүлнэ. Төсвийн шууд захирагчийн бүх бүрэн эрхийг хэрэгжүүлнэ. Төсвийн шууд захирагчид Төсвийн шууд захирагч нь төсвийн хөрөнгийн хууль тогтоомжийн дагуу захиран зарцуулах эрх бүхий этгээд юм. Төсвийн шууд захирагчид нь дотоод аудитын үйл ажиллагааг хэрэгжүүлнэ. Дараах албан тушаалтаан нь төсвийн шууд захирагч байна: 1. Монгол улсын Ерөнхийлөгчийн Тамгын газрын дээд дарга Монгол Улсын Ерөнхийлөгчийн болон түүний ТАмгын газрын төсвийн 2. УИХ-ын Тамгын газрын Ерөнхий нарийн бичгийн дарга УИХ-ын төсвийн 3. ЗГ-ын хэрэг эрхлэх газрын тэргүүн дэд дарга Ерөнхий сайдын төсвийн, Тэргүүн Шадар сайд болон Шадар сайдын ажлын албаны, ЗГ-ын Хэрэг эрхлэх газрын төсвийн 4. Төрийн захирагч төв байгууллагын Төрийн нарийн бичгийн дарга тус байгууллагын төсвийн 5. Агентлагийн дарга тус агентлагийн төсвийн 6. Үндсэн хуулийн цэцийн ажлын албаны дарга, Үндсэн хуулийн цэцийн төсвийн 7. Үндэсний аюулгүй байдлын зөвлөлийн ажлын албаны дарга тус зөвлөлийн төсвийн 8. Улсын дээд шүүхийн Тамгын газрын дарга Улсын дээд шүүхийн төсвийн 9. Шүүхийн ерөнхий зөвлөлийн нарийн бичгийн дарга Шүүхийн ерөнхий зөвлөлийн ажлын албаны төсвийн 10.Авилгатай тэмцэх газрын Тамгын газрын дарга тус байгууллагын төсвийн 11.Аймаг, нийслэл, сум, сум дундын, дүүргийн болон дагнасан шүүхийн тамгын хэлтсийн дарга тухай шатны шүүхийн төсвийн 12.Улсын ерөнхий прокурорын Тамгын газрын дарга Улсын ерөнхий прокурорын газрын төсвийн 13.Аймаг, нийслэлийн прокурорын газрын Тамгын хэлтсийн дарга тухайн шатныпрокурорын газрын төсвийн 14.Аймаг, нийслэл, сум, дүүргийн иргэдийн төлөөлөгчдийн Хурлын Тэргүүлэгчдийн нарийн бичгийн дарга тухайн шатны иргэдийн Төлөөлөгчдийн Хурлын төсвийн 15. Аймаг нийслэл, сум, дүүргийн Засаг даргын Тамгын газрын дарга тухайн шатны Засаг даргын Тамгын газрын төсвийн 16.ЗГ-ын шугамаар авч буй хөнгөлөлттэй зээл болон буцалтгүй тусламжийн хөрөнгөөр хэрэгжиж байгаа төслийн нэгжийн дарга тухайн төслийн төсвийн 17.ЗГ-ын тусгай сангийн захирагч тухайн сангийн төсвийн 18.Төсвийн бусад байгууллагын дарга (захирал, эрхлэгч) тухайн байгууллагын төсвийн шууд захирагч байна. Төсвийн захирагчийн бүрэн эрх Төсвийн шууд захирагч нь төсвийн талаар дараах бүрэн эрхийг хэрэгжүүнэ:

22.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 1. Төсвийн байгууллагын өдөр тутмын үйл ажиллагааг удирдах 2. Батлагдсан төсөв, хөтөлбөрийг хэрэгжүүлэх талаар төсвийн ерөнхийлөн захирагчтай байгуулсан гэрээний хүрээнд төсвийн хөрөнгийг удирдах, зарцуулалтанд хяналт тавих 3. Батлагдсан цалингийн сан орон тооны хязгаарт багтаан төсвийн байгууллагын орон тоо ажиллагчдын цалин хөлсийг тогтоох 4. Төсвийн байгууллагын үйл ажиллагааны үр дүнг дээшлүүлэх 5. Батлагдсан төсвийг зориулалтын дагуу зарцуулах 6. Дотоод аудитын үйл ажиллагааг хэрэгжүүлэх 7. Байгууллагын санхүүгийн боллон төсвийн гүйцэтгэлийн мэдээ тайлан үр дүнгийн гэрээний биелэлтийг үнэн зөв гаргах тогтоосон хугацаанд тайлагнах 8. Санхүү төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгуулагаас шаардсан мэдээллийг хугацаанд нь гаргаж өгөх Төсвт байгууллагын үйл ажиллагаа: Хуулийн этгээдийн улсын бүртгэлийн тухай хуульд заасны дагуу Сангийн Яаманд бүртгүүлсэн төрийн болон орон нутгийн өмчит ашгийн төлөө бус хуулийн этгээдийг төсөвт байгууллага гэж нэрлэдэг. Олон Улсын байгууллага, хандивлагч орноос Засгийн газрын шугамаар Монгол улсад олгож байгаа зээл болон тусламжаар хэрэгжүүлэх төслийн нэгж нь төсвийн байгууллага байна. Төсвийн захирагчийн нэг удаагийн шинж чанартай байнгын бус үйл ажиллагаа явуулах чиг үүргийг хэрэгжүүлэх нь түүнийг шууд харьяалах төсвийн захирагчид харьяалагдаж, төсвийн харилцаанд оролцоно. Хуулийн этгээдийн улсын бүртгэлийн тухай хуульд заасны дагуу төсвийн байгууллагыг санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны байгууллага бүртгэнэ. Бүх шатны төсвийн захирагч төсвийн хэрэгжилтийн талаар дараах үүрэг хүлээнэ. Орлого бүрэн хэмжээгээр төвлөрүүлэх Батлагдсан төсвийн хүрээнд зарлага гаргах Төсвийн гүйцэтгэлийг хууль тогтоомжийн дагуу хэрэгжүүлж тайлагнах Батлагдсан төсвийг хэрэгжүүлэх төсвийн сар улирлын хуваарийг баритлах Худалдан авах ажиллагааг бараа үйлчилгээ худалдан авах ажиллагааны гэрээ, төлбөрийн хуваарийг үндэслэх Хөтөлбөрийн хэрэгжилтэнд хяналт тавих, хүрэх үр дүнг хангаж ажиллах, хэрвээ төсвийн жил эхлэхэд төсөв батлагдаагүй байх нөхцөл байдал үүсэх тохиолдолд төсөв батлагдах хүртэл төсвийн санхүүжилтийн түр горим тогтоож мөрдүүлэх ёстой. Хяналтын асуултууд: 1. Төсөв гэж юу вэ? түүний гүйцэтгэх үүрэг болон төсвийн үндсэн зарчмуудыг нэрлэ. 2. Улсын төсөв гэж юуг хэлэх вэ? Түүний бүрэлдэхүүнийг нэрлэ. 3. Улсын төсөв бүрэлдүүлэх үндсэн зорилго юу вэ? 4. Монгол Улсын төсөв нь зохион байгуулалтын ямар зарчимд үндэслэх вэ? 5. Улсын төсвийн тэнцэл юуг илэрхийлэх вэ? 6. Төсвийн захирагч гэж юу вэ? Тэдгээрийн ангилалыг нэрлэж, тус бүрийн бүрэн эрхийг тодорхойлж бич

23.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 7. Төсөвт байгууллага гэж ямар байгууллагыг хэлэх вэ? Түүний санхүүжилтийн онцлогыг тайлбарлан бич ЛЕКЦ№4. ТӨСВИЙГ БОЛОВСРУУЛАХ БАТЛАХ ҮЙЛ ЯВЦ Төсөв бол төрийн мэдэлд бүтэн жилийнтуршид нэг талаас орж ирэх бүх орлого, нөгөө талаас түүнийг эргэж зарцуулах бүх зардлыг багтаасан хуул , эрх зүйн баримт бичиг билээ.Төсөв нь ирэх жилийн орлого ба зардлуудыг урьдчилан төсөвлөж, тухайн жилд төвлөрүүлж, зарцуулах төрийн албан ёсны бичиг баримт, хуулиар баталгаажсанэрх зүйн акт юм. Иймд төсвийг жил тутамд төлөвлөж, хэрэгжүүлэх бөгөөд тодорхой үе шатуудыг дамжиж хэрэгждэг.Монгол Улсын хувьд төсвийн жил нь тухайн жилийн 1-р сарын 1-ний өдрөөс эхэлж 12-р сарын 31- ний өдрөөр дуусгавар болно. Төсвийн үйл явц болон төрөөс хууль тогтоох болон гүйцэтгэх эрх мэдэртэй холбоотойгоор бий болсон албан ёсны тогтсон дэг журам юм. Өөрөөр хэлбэл төрийн эрх барих дээд байгууллагаас төсвийг зохиох, түүнийг таниулах , хэлэлцэн батлах гүйцэтгэх, гүйцэтгэлд нь хяналт тавих бүхий л үйл ажиллагаа юм. Энэхүү үйл явц нь зах зээлийн эдийн засагтай адил төстэй үүрэг зорилтыг хэрэгжүүлдэг.Өөрөөр хэлбэл, төрөөс ясар үйлчилгээ үзүүлж,эдгээр үйлчилгээ нь хэрхэн санхүүжих асуудлыг зохицуулдаг.Засгийн газар бүр санхүүгийн шийдвэр гаргах өөрийн гэсэн арга зүйтэй байх бөгөөд түүнийг хэрэгжүүрэх маш олон арга зам байж болно. Төрийн зарлагын талаар цэгцтэй ойлголттой болохын тулд төсвийн үйл явцыг нарийн ойлох шаардлагатай болдог.Төсвийн байгууллагууд үр дүнтэй ажиллахын тулд төрийн албан хаагчдыг мэргэшүүлэх нийгмийн эрэлт хэрэгцээнд нийцсэн илүү сайн шийдвэр гаргахыг шаарддаг. Төрийн сайн шийдвэр нь иргэдэд тэдний хүсэн хүлээж буй тоо хэмжээ бүхий чанартай үйлчилгээг хүссэн газарт нь тохиромжит цаг хугацаанд хамгийн бага зардалтайгаар үзүүлэх нөхцөлийг хангасан байх ёстой.Хамгийн наад зах нь тухайн үйл явц нөөцийн өрсөлдөөнт шаардлагыг хүлээн зөвшөөрсөн байх хэрэгтэй. Мөн иргэдийн шууд сонголтонд нь чиглэх ёстой.Энэхүү гол сонголь нь хувь хүмүүсийн төсвийн шийдвэр гаргалтанд маш нарийн нийцсэн, холбоо хамааралтай мэдээллийг өгсөн байх хэрэгтэй. Зах зээл нь хувийн нөөц, баялгийг хуваарилах, байршуулахад хөндлөнгөөс оролцох хэрэгцээг үгүйсгэдэг. Үнэ өөрчлөгдөх үйл явц нь нөөцийн урсгалын хувьд автомат дохиоллын байдлаар үйлчилдэг.Харин улсын салбарын хувьд нөөцийн хэрэглээ ашиглалттай холбоотой шийдвэрүүд автоматаар гарах аргагүй ю.Учир нь төрөөс хангадаг үйлчилгээнд дараах 4 онцлог байдагтай холбоотой.Үүнд:

24.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 1.Төрийн үйлчилгээг худалдах аргагүй. Иймээс ашиг нь урамшуулал байдлаар үр нөлөөтэй үйлчлэх арга хэмжээ болж чаддагүй. 2. Төрийн болон хувийн нөөц баялгийн хоорондох ялгааг гаргах шаардлагатай болдог. Хувийн үйлдвэрүүдэд хувь хүмүүст цалин хөлс олгох боломж чадамжтай байхыг шаардлага тавьдаг.Төр , засгийн газар нь зөвхөн нийгмийн нөөц, баялгаар хязгаарлагдах ёстой.Тэдгээр нөөц баялгийг хувь хүмүүс эзэмшдэг бол төр татвар ногдуулах эрх мэдэлтэй байдаг. 3. Төр ,засгийн газар нь жинхэнэ монополийн адил онцгой үйл ажиллагаа явуулдаг. Хэрэглэгчид, нийлүүлэгчдийг сонгож худалдан авалт хийж чадахгүй гэсэн үг. Харин хэрэглэгч хангаж буй бараа үйлчилгээг хэрэглэсэн эсэхээс үл шалтгаалан төлбөр хийх ёстой. 4. Төр засгийн газар нь холимог үйл ажиллагаа явуулдаг.Жишээлбэл, зөвхөн үйлчилгээ үзүүлэгч биш харин үйлчилгээг хүлээн авагч болдог. Төсөв нь төрийн үйл ажиллагаа, мөн улсын болон хувийн хэрэглээнд шаарагдах нөөцийг хуваарилан байршуулдаг . Эдгээр хуваарилалт хийгдсэнээр, төсвийн үйл явц нь төрийн үйл ажиллагааны хяналт, бүртгэл , үнэлгээний хүрээнд явагддаг. Төсвийн үйл явц нь юу үйлдвэрлэх, хэрхэн үйлдвэрлэх, үйлдвэрлэлийг хэн явуулахыг тогтоож өгдөг.Орлого нэмэгдэх нь нөгөө талдаа хувь хүмүүс буюу хувийн хэвшилд ажиллагчид улсын салбарын зардлыг хэрхэн үүрч буйг тодорхойлдог. Төсвийн үйл явц нь дараах үе шаттай. 1. Төсвийн төслийг боловсруулах үйл ажиллагаа 2. Жилийн төсвийн төслийг өргөн мэдүүлэх 3. Төсвийг хэлэлцэн батлах үйл ажиллагаа 4. Төсвийг гүйцэтгэх үйл ажиллагаа 5. Төсвийн хяналт Төсвийн төслийг боловсруулах Төсвийн төсл гэдэг нь дунд хугацааны төсвийн хүрээний мэдэгдэлд үндэслэн хуульд заасан шаардлагын дагуу төсвийг шатлал бүрээр , төсвийн ангилал ашиглан засгийн газараас улсын их хуралд бүх шатны засаг даргаас тухайн шатны иргэдийн төлөөлөгчдийн хуралд өргөн мэдүүлсэн төсвийн саналыг хэлнэ. Төсвийн төслийг зохиохдоо төсвийн тухай хууль болон бусад хууль тогтоомж эдийн засаг нийгмийн байдал засгийн газараас авч хэрэгжүүлэх арга хэмжээ бараа үйлчилгээний

25.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ үнэ тариф төсвийн норм норматив гадаадын зээл тусламжийн бодлого, улс орны гэрээ хэлэлцээр засгийн газрын мөрийн хөтөлбөр зэргийг иш үндэс болгоно. Төсөв зохиох буюу төсвийн төсөл боловсруулахад хэд хэдэн шаардлагууд тавигдана. - Төсвийн тогтвортой тухай хуульд заасан шаардлагуудыг хангах - Төсвийн зарчмыг мөрдөх мөрдлөгө болгох - Макро эдийн засгийн төлөв байдал, дүн шинжилгээ тооцоололт үндэслэсэн байх - Төрийн үйлчилгээний чанар хүртээмжийг нэмэгдүүлж төсөвийн санхүүжилтийг үр ашгийг дээшлүүлэхэд чиглэсэн байх - Жилийн төсвийн хязгаарт үндэслэсэн байх - Төсвийн төслийн хөтөлбөр төсвийн ерөнхийлөн захирагч бүрээр тодорхойлсон байх - Төсвөөс санхүүжих бүх байгууллагын төсвийг төсвийн аль нэг ерөнхийлөн захирагчийн төсвийн төсөлд хамруулсан байх - Орлого, зарлагын дотоод гүйлгээнээс бусад нийт гүйлгээний дүнгээр төлөвлөж , бүртгэж тайлагнаж байх Байгууллагын төсвийн төлөвлөлтөнд дараах үйл явцыг хамааруулан авч үзнэ. 1. Байгууллагын төлөвлөгөө боловсруулах Энэ нь байгууллагын ажил үйлчилгээг тодорхойлж, түүнийг гүйцэтгэхэд шаардагдах нөөцийг тодорхойлох ажил юм. 2. Байгууллагын нэгжүүдийн төлөвлөгөөг байгууллагын төсөвт нэгтгэх Энэ нь байгууллагын дотоод зохион байгуулалтын бүтцийн нэгж буюу газар /хэлтэс/ тасаг/ албадын төлөвлөгөөг байгууллагын төсөвт нэтгэх үйл явц бөгөөд ингэхдээ удирдлагын болон үйлчилгээний нэгжүүдийн үйл ажиллагааг мөн адил төлөвлөнө.Байгууллагын доод, дунд шатны бүх менежер хүээн зөвшөөрсөн нөхцөлд л хамгийн үр дүнтэй төсөв болно.Доод дунд шатны удирлах албан тушаалтнууд төсвийн төлөвлөлтийн үйл явцад оролцох явдал нь тэрхүү төсвийг биелүүлэхэд түлхэц өгнө.иймээс байгууллагууд төсвийг зохион байгуулалтын бүтэц, нэгжүүдийн төлөвлөгөөнд үндэслэн боловсруулах бөгөөд төсвийн бууралт, дахин хуваарилалт зэрэг аливаа өөрчлөлт хийхийн өмнө санүүгийн ажилтнууд доод, дунд шатны менежрүүдтэй урьдчилан хэлэлцэж, санал бодлыг нь тусгах боломжийг бүрдүүлэх явдал чухал байдаг. 3. Үр дүнгийн нэгдсэн хэмжүүрийн боловсруулах Энэ нь байгууллагын төлөвлөгөө боловсруулах үйл ажиллагааны салшгүй бүрэлдэхүүн хэсэг бөгөөд бүтээгдэхүүн нийлүүлэлтийн үйл ажиллагааны үр дүнгийн түвшинг хэрхэн хэмжих асуудлыг тодруулах үйл явц юм.Энд менежер бүрийн төдөвдөгөөгөө бмелүүлэх талаах хүлээх хариуцлаг буюу өөрөөр хэлбэл гүйцэтгэлийг хэрхэн үнэлж, дүгнэх нэгдсэн хэмжүүр, шалгуур үзүүлэлтүүдийг нариивчлан тогтоож, тодорхой болгох юм.

26.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ 4. Төсвийн сар, улирлын хуваарь боловсруулах Энэ нь төсвийг гүйцэтгэлтэй нь зэрэгцүүлэх боломжтой байхууцаар хугацааг үечлэх, тухайлбал жилийн зардлыг 12 сараар хуваарилна гэсэн үг. Энэ нь зөвхөн орлого, зардлын зүйл бүрийг 12-т хуваагаад байна гэсэн агуулгаар биш, харин орлого, зардлын гүйцэтгэл ямар байх логик үндэслэлийг авч үзнэ гэсэн үг. 5. Зардлын хэлбэлзэл болон мөнгөний үлдэгдлийг хянах Жилийн явцад төсвийн нөлөөлөл, урсгал зардлын хэлбэлзлүүд, төсвийн гүйцэтгэлийн жилийн эцсийн хүлээгдэж буй гүйцэтгэл болон бэлэн мөнгөний үлдэгдлийг байнга хянан, зайлшгүй харгалзан үзэх, шалтгааниай нөхцөлд төсвийн тодотголд тусгуулах санал тавина.Үүний тулд төсвийн сар, улирлын хуваарь, мөнгөн гүйлгээний төсөв болон төсвийн гүйцэтгэлийн сарын тайлангийн мэдээллийг бэлтгэн, ашиглана. Төсвийн төслийг өргөн мэдүүлэх Төсвийн төслийг өргөн мэдүүлнэ гэдэг бол төсвийн хүрээний мэдэгдлийг өргөн мэдүүлэхээс эхэлнэ гэсэн үг.Засгийн газар дараа жилийн төсвийн хүрээний мэдэгдлийг 5-р сарын 1-ний дотор Улсын Их Хуралд арган мэдүүлнэ.Төсвийн хүрээний мэдэгдэл гэдэг нь дараа жилийн эдийн засаг, нийгмийн хөгжүүлэх үндсэн чиглэл, улсын төсвийг зохиоход засгийн газраас баримтлах үзүүлэлтүүдийн хязгаар , үндсэн тэнцвэрийг тодорхойлж Улсын Их Хурал төсвийн хүрээний мэдэгдлийг хаврын чуулганаар хэлэлцэж, 6-р сарын 1-ний дотор шийдвэрлэх ёстой.Төсвийн хүрээний мэдэгдэл батлагдсанаас хойш ажлын 7 өдрийн дотор хэвлэн нийтлэнэ. Хөгжлийн бодлого төлөвлөлтийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага улсын нийгэм эдийн засгийг хөгжүүлэх үндсэн чиглэлийг төслийг жил бүрийн 4-р сарын 1- ний дотор боловсруулж Засгийн газарт хүргэнэ. Санхүү төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага нь төрийн ерөнхийлөн захирагчийн жилийн төсвийн хязгаарын саналыг нэгтгэн боловсруулж , жил бүрийн 6-р сарын 20-ний дотор Засгийн газарт хүргүүлэх ёстой. Засгийн газрын баталсан жилийн төсвийн хязгаарыг төсвийн удирдамжийн хамт жил бүрийн 7-р сарын 5-ний дотор төсвийн ерөнхийлөн захирагчид хүргүүлнэ. Аймаг, нийслэлийн засаг дарга тухай шатны жилийн төсвийн төслийн жил бүрийн 11 сарын 25-ний дотор тухайн шатны Иргэдийн Төлөөлөгчдийн Хуралд өргөн мэдүүлнэ. Аймаг, нийслэлийн засаг дарга тухайн шатны жилийн батлагдсан төсвийг 12 сарын 31- ний дотор санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад хүргүүлнэ.

27.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага нь нэгдсэн төсвийн сарын гүйцэтгэлийн мэдээг сар бүрийн15-ний дотор нийтэд хэвлэн нийтэлнэ. Төсөв хэлэлцэн батлах үйл ажиллагаа Улсын Их Хурал жилийн төсвийн төслийг хэлэлцэн, жил бүрийн 11-р сарын 15-ний өдрийн дотор батална.УИХ-аас төсвийн төслийг батлахдаа УИХ-ын дэгийн тухай хуульд заасны дагуу 4 удаагийн хэлэлцүүлэг хийх ёстой. 1-р хэлэлцүүлэг: УИХ нь Засгийн газрын өргөн мэдүүлсэн Улсын төсвийн тухай хуулийн төслийг нэгдсэн чуулганаар авч хэлэлцээд дэмжсэн тохиолдолд байнгын хороодод шилжүүлнэ. 2-р хэлэлцүүлэг: Байнгын хороо тус бүрт төсвийн төслийг хэлэлцэнэ. 3-р хэлэлцүүлэг: Байнгын хорооноос дэмжсэн саналуудыг төсвийн төсөлд тусган УИХ- ын нэгдсэн чуулганаар хэлэлцэнэ. 4-р хэлэлцүүлэг: УИХ Улсын төсвийн тухай хуулийг зүйл заалт нэг бүрээр хэлэлцэн, санал хураах замаар батална. Аймаг нийслэлийн Иргэдийн төлөөлөгчдийн Хурал тухайн шатны жилийн төсвийн төслийг хэлэлцэн, жил бүрийн 12-р сарын 05-ний дотор батлах ёстой. Сум дүүргийн Иргэдийн Төлөөлөгчдийн Хурал нь тухайн шатны жилийн төсвийн төслийг хэлэлцэн, жил бүрийн 12-р сарын 20-ний дотор батална. Санхүү төсвийн асуудал эрхэлсэн Засгийн газрын гишүүн Улсын төсөв, нийгмийн даатгалын сангийн төсөв, хүний хөгжил сангийн жилийн төсвийн хуваарийг жил бүрийн 1-р сарын 1-ний дотор батална. Аймаг нийслэлийн засаг дарга тухайн шатны жилийн төсвийн сар, улирлын хуваарыг жил бүрийн 12-р сарын 25-ний дотор батална. Төсвийн төслийг батлах онцгой эрхийг үндсэн хуулийр хуульчлан тогтоож өгсөн.Улсын Төвлөрсөн болон орон нутгийн төсвийг заавал тухайн шатны хурлаар баталсан байна. Төсвийн тодотголыг батлах Засгийн газар дараах тохиолдолд тухайн жилийн төсвийн тодотголын төслийг боловсруулж, Улсын Их Хуралд өргөн мэдүүлж батлуулна. - Төсвийн тогтвортой байдлын тухай хуульд заасан төсвийн тусгай шаардлага хангахгүй болох тохиолдол

28.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ - Төсвийн орлого буурах, зарлага нэмэгдэж, төсвийн алдагдал дотоодын нийт бүтээгдэхүүний гурван хувиар өсөх - Батлагдсан хөтөлбөр, төсөл, арга хэмжээний төсөвт өртөгт өөрчлөлт оруулах - Төсвийн ерөнхийлөн захирагч хооронд төсвийн зохицуулах хийх Засаг дарга мөн тухайн жилийн төсөвт тодотгол боловсруулж батлуулж болдог. - Дээд шатны төсөвт тодотгол хийсний улмаас зайлшгүй тодотгол хийх шаардлага бий болох - Төсвийн орлого буурах, зарлага нэмэгдэх, орон нутгийн төсөв алдагдалтай болох нөхцөл байдал үүссэн - Батлагдсан хөтөлбөр , төсөл арга хэмжээний төсөвт өртөгт өөрчлөлт оруулах зэрэг тохиолдолд төсвийн тодотгол хийнэ. Төсвийг гүйцэтгэх үйл ажиллагаа Төсвийн гүйцэтгэл гэдэг нь урьдаас төлөвлөгдөж батлагдсан орлогыг заасан хэмжээгээр , зохих хугацаанд төсөвт төвлөрүүлэх болон төлөвлөгдсөн зардлыг зохих ёсоор зориулалтын дагуу зарцуулах үйл ажиллагаа юм.Улсын Их Хурлын өмнө, Орон нутгийн төсвийн гүйцэтгэлийг бүх шатны Иргэдийн Төлөөлөгчдийн Хурлын өмнө хариуцдаг. Төсвийн жил 1-р сарын 1-нээс 12 дугаар сарын 31-ний хооронд үргэлжилдэг.Энэ хугацаанд байгууллага , сум аймаг төсвийн орлогын төлөвлөгөөний дагуу орлогын эх үүсвэрийг зохих шатны төсөвт төвлөрүүлж, харин зарлагыг ‘Бүтээгдэхүүн нийлүүлэлтийн гэрээ’ болон ’Үр дүнгийн гэрээ’-ний дагуу зарцуулж байна.Улсын төсвийг УИХ баталсны дараа салбарын сайд нь аймгийн Засаг даргатай бүтээгдэхүүн нийлүүлэх гэрээ байгуулна.Үүний дараа тухайн аймгийн төсвийг ИТХ баталсны дараа аймгийн Засаг дарга нь сумын Засаг дарга нартай бүтээгдэхүүн нийлүүлэх гэрээ харьяалах ерөнхий менежерүүдтэй үр дүнгийн гэрээ байгуулж ажилладаг. Бүх шатны төсвийн захирагч төсвийн хэрэгжилтийн талаар дараах үүрэг хүлээнэ. - Орлогыг бүрэн төвлөрүүлэх - Батлагдсан төсвийн ххүрээнд зарлага гаргах - Төсвийн гүйцэтгэлийг хууль тогтоомжийн дагуу хэрэгжүүлж, тайлагнах - Батлагдсан төсвийг хэрэгжүүлэхтөсвийн сар, улирлын хуваарийг баоимталж ажиллах - Худалдан авах ажиллагааг зохион байгуулах - Хөтөлбөрийн хэрэгжилтэнд хяналт тавих, хүрэх үр дүнг хангаж ажиллах Төсвийн гүйцэтгэлийг хангах хүрээнд төлөвлөгдсөн орлогыг цаг хугацаанд нь зохих төсөвт оруулах, төлөвлөгөөнд тусгагдсан зардлуудын санхүүжилтийг зориулалтын дагуу үр ашигтай зарцуулах, тайлагнах үйл ажиллагаа явуулдаг. Төсвийн гүйцэтгэлийг

29.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,

ДОКТОР (PH.D) Д.ЭНХЧИМЭГ 2018 ОН “ТӨСВИЙН УДИРДЛАГА”ХИЧЭЭЛИЙН ЛЕКЦИЙН ЭМХЭТГЭЛ ЭДИЙН ЗАСАГ, МЕНЕЖМЕНТИЙН ТЭНХИМ хангахад төрийн захиргааны байгууллагууд гол үүргийг гүйцэтгэж байдаг . Тэдгээрийг дотор нь 4 бүлэгт хувааж авч үздэг. 1.Ерөнхий эрх хэмжээ бүхий захиргааны байгууллага 2. Санхүүгийн байгууллага 3. Зээлийн байгууллага 4. Захиргааны бусад байгууллага Засгийн газар Улсын төсвийн гүйцэтгэлийг гаргаж, түүнд зохих дүн шижилгээ хийж, авах арга хэмжээний саналын хамт улирал тутамд Улсын Их Хуралд тайлагнана. Төсвийг зохион байгуулж байгаа байдлаао нь улс орнуудын өөр хоорондоо ялгаа бүхий 6 системд хуваагсан байдаг байна. 1. Англи, түүнтэй ижил төсөөтэй орнуудын систем. Энэ нь улсын бүх орлого, зарлагыг багтаасан нэгдсэн төсвийг баталдаг орнууд багтана.Манай улс энэ ангилалд орно 2. Франц, түүнтэй ижил төсөөтэй орнуудын систем.Санхүүгийн хяналтын системийг хүчтэй хэрэгжүүлдэг орнууд багтана. Засгийн газрын байгууллага нь зээл олгож, хадгаламж авах зэргээр банктай адилхан үйлчилгээ эрхэлдэг. 3. Европын систем. Төсвийн төлөвлөлт нь хувийн бизнес төлөвлөлтийн зарчимтай адил байна. Үүнд Герман, Итали, Голланд зэрэг орон багтана. 4. Америкийн систем. Ерөнхий төсвийг батлахын зэрэгцээ түүнээс гадна төсвийн гадуурх данснуудтай. 5. Алс Дорнодын систем. Ерөнхий төсвийг батлахаас гадна, тусгай төсвүүдийг баталдаг.Мөн төсөвийн гадуурх данснуудтай. Үүнд: Тайланд, Япон, Солонгос 6. Латин Америкийн систем. Энэ системийн гол онцлог шинж нь орлогын ихэнх хэсгийн тодорхой зориулалтаар хуваарилдаг.Тухайлбал Венесуэл энэ системийг хэрэгжүүлдэг. Төсвийн гүйцэтгэлийг хангах үе шат нь тайлан гаргах үйл явцаар дуусгавар болно. Төсвийн захирагчид төсвийн үйл ажиллагааны үр дүнг санхүүгийн ба санхүүгийн бус хөрөнгийн хэлбэрээр гаргаж тайлагнана. Төсвийн хяналт үнэлгээ Улсын болон орон нутгийн төсөв, төсөвт байгууллагын төсвийн гүйцэтгэлд дотоодын болон гадаад хяналт тавьж, шалгалт хийх бөгөөд илэрсэн зөрчил, дутагдлыг арилгах, харуцлага хүлээлгэж арга хэмжээ авдаг. Төсвийн хяналт шалгалт хийх гол зорилго нь төсөвт байгууллагын үйл ажиллагаа, төсвийн санхүүжилт үнэн зөв явагдаж байгаа эсэхийг магадлан тогтоох явдал юм.

30.

БОЛОВСРУУЛСАН ПРОФЕССОР БАГШ,