Skema penghitungan pph pasal 21 based per 31 jo per-57 2009

•Download as PPTX, PDF•

0 likes•1,956 views

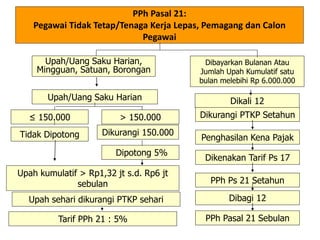

Dokumen tersebut membahas skema dasar pengenaan Pajak Penghasilan Pasal 21 untuk beberapa kategori pekerjaan seperti pegawai tetap, tidak tetap, komisaris, mantan pegawai, tenaga ahli, dan peserta kegiatan. Skemanya meliputi penghitungan pajak untuk upah harian, mingguan, bulanan, dan tahunan dengan memperhatikan batasan penghasilan kena pajak dan pemotongan pajak berdasarkan tarif.

Recommended

More Related Content

What's hot

What's hot (19)

Similar to Skema penghitungan pph pasal 21 based per 31 jo per-57 2009

Similar to Skema penghitungan pph pasal 21 based per 31 jo per-57 2009 (20)

Recently uploaded

Recently uploaded (18)

Skema penghitungan pph pasal 21 based per 31 jo per-57 2009

- 1. PPh Pasal 21: Pegawai Tidak Tetap/Tenaga Kerja Lepas, Pemagang dan Calon Pegawai Upah/Uang Saku Harian, Mingguan, Satuan, Borongan Dibayarkan Bulanan Atau Jumlah Upah Kumulatif satu bulan melebihi Rp 6.000.000 Upah/Uang Saku Harian ≤ 150.000 > 150.000 Tidak Dipotong Dikurangi 150.000 Dipotong 5% Upah kumulatif > Rp1,32 jt s.d. Rp6 jt sebulan Upah sehari dikurangi PTKP sehari Tarif PPh 21 : 5% Dikali 12 Dikurangi PTKP Setahun Penghasilan Kena Pajak Dikenakan Tarif Ps 17 PPh Ps 21 Setahun Dibagi 12 PPh Pasal 21 Sebulan

- 2. PEGAWAI BUKAN PEGAWAI KOMISARIS, MANTAN PEGAWAI, PENARIKAN DAPEN O/ PEGAWAI TENAGA AHLI PENSIUNAN TETAP TIDAK TETAP Ph NETO - PTKP BULANAN HARIAN Ph BRUTO - PTKP Ph Bruto (kumulatif) – PTKP Bulanan*) Ph Bruto (kumulatif) Ph NETO - PTKP SEKALIGUS BERKALA Ph BRUTO – 150 RIBU Berlaku PP 68 Th 2009 Ph BRUTO(>1,32jt s.d.6jt) – PTKP Harian LAINNYA YG Ph TDK BERKESINAMBUNGAN Ph Bruto LAINNYA YG MENERIMA Ph BERKESINAMBUNGAN*) 50% X Ph Bruto (kumulatif) PESERTA KEGIATAN SKEMA DASAR PENGENAAN PPh PASAL 21 Ph BRUTO(>6jt) – PTKP