Download to read offline

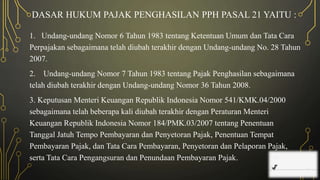

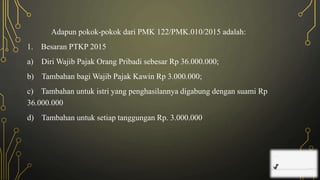

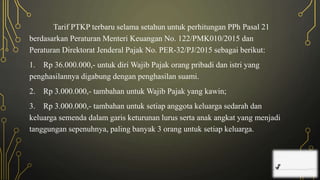

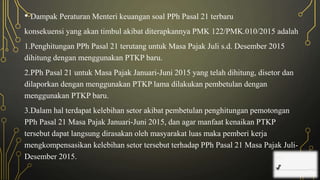

Dokumen tersebut membahas tentang pengertian dan dasar hukum Pajak Penghasilan Pasal 21 serta perubahan Peraturan Menteri Keuangan terkini mengenai kenaikan batasan Penghasilan Tidak Kena Pajak. Perubahan peraturan ini menyebabkan kenaikan batasan Penghasilan Tidak Kena Pajak dan penyesuaian perhitungan serta pelaporan Pajak Penghasilan Pasal 21.

![Pajak Penghasilan Pasal 21 fix (1) Materi 3[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/pajakpenghasilanpasal21fix1materi31-251021033247-ac89ccd8-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)