Downloaded 719 times

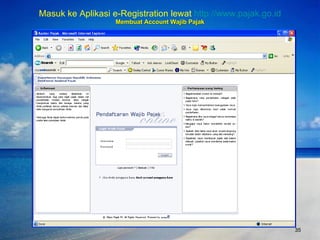

![Membuat Account Wajib Pajak Apit Priyatna ********** ********** [email_address] kucing http://ereg.pajak.go.id:8080/login.do](https://image.slidesharecdn.com/mekanismepembayaranpphpasal21-090505010155-phpapp02/85/Mekanisme-Pembayaran-PPh-Pasal-21-36-320.jpg)

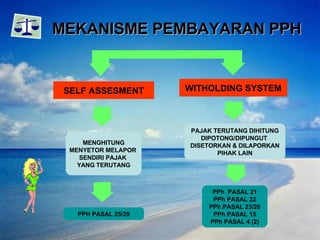

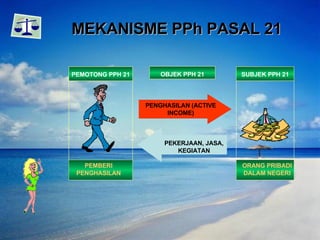

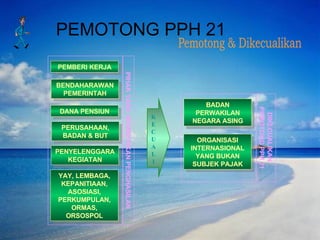

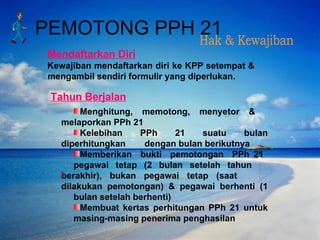

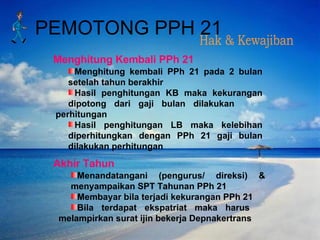

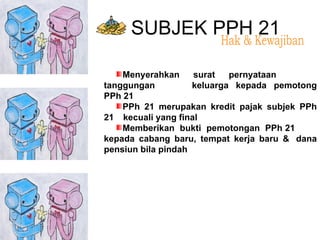

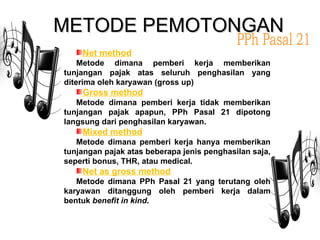

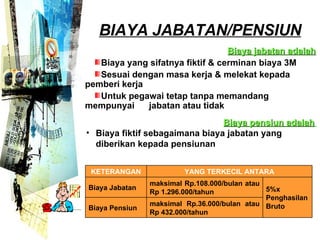

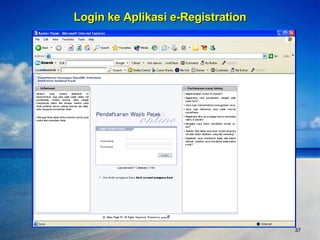

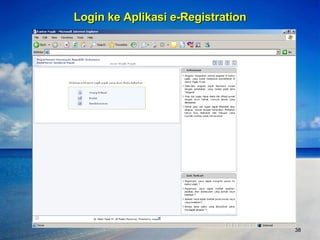

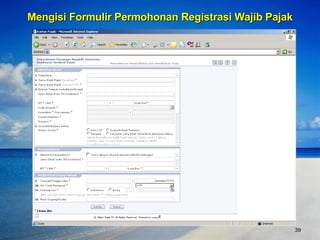

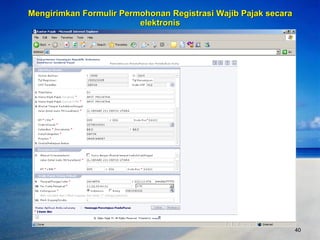

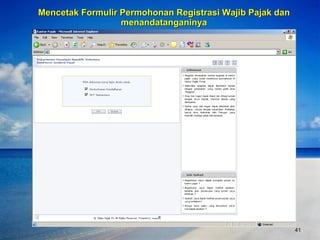

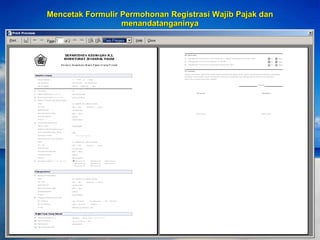

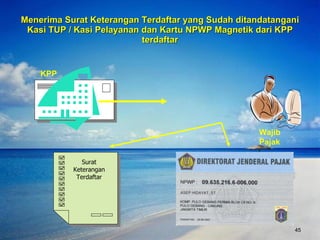

Dokumen ini menjelaskan tentang pajak penghasilan (PPH) pasal 21, yang merupakan pajak yang dipotong atas penghasilan seperti gaji dan honorarium bagi wajib pajak orang pribadi dalam negeri. Selain itu, diuraikan pula mekanisme pembayaran dan pemotongan pajak, serta hak dan kewajiban terkait PPH pasal 21 bagi subjeknya. Informasi juga mencakup cara pendaftaran untuk membayar pajak secara online melalui sistem e-registration.

![Pajak Penghasilan Pasal 21 fix (1) Materi 3[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/pajakpenghasilanpasal21fix1materi31-251021033247-ac89ccd8-thumbnail.jpg?width=640&height=640&fit=bounds)