Download to read offline

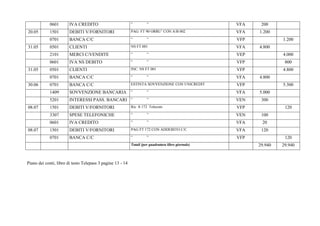

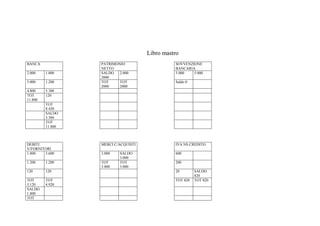

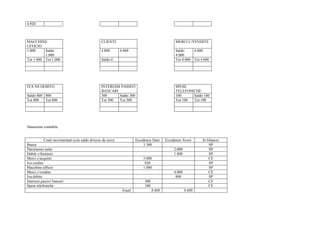

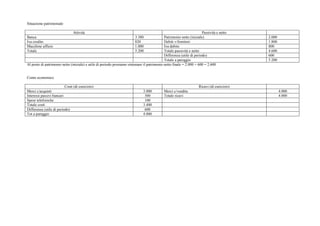

Nel 2009, la ditta Pintus ha registrato diverse operazioni amministrative, inclusa la costituzione con un apporto iniziale di 2.000 euro e l'ottenimento di una sovvenzione di 5.000 euro. Le fatture ricevute e emesse riguardano acquisti di merci e computer, con un totale di ricavi di 4.000 euro e costi di 3.400 euro, generando un utile di periodo di 600 euro. La situazione patrimoniale mostra attività e passività equilibrate, con un patrimonio netto finale di 2.600 euro.