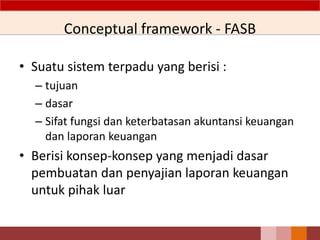

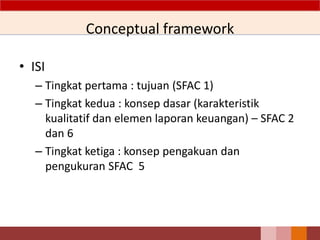

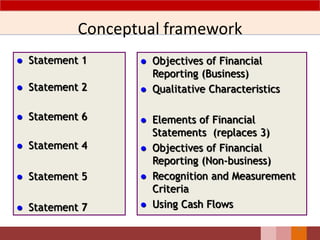

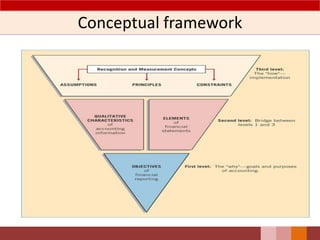

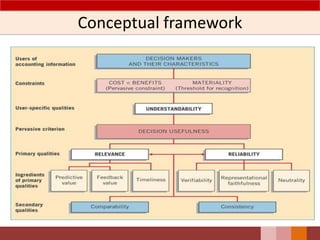

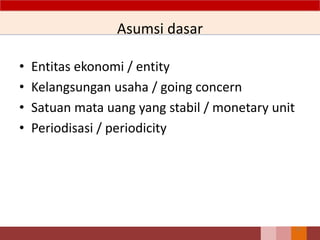

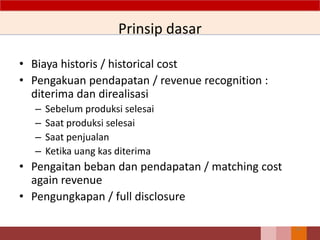

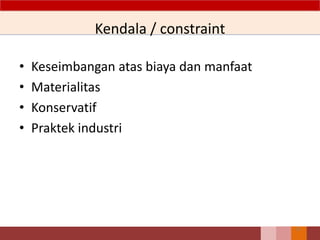

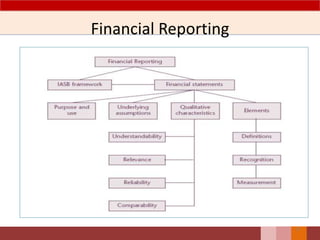

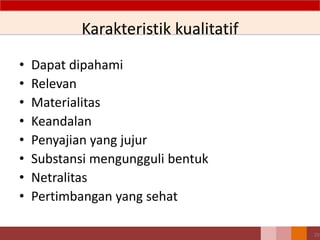

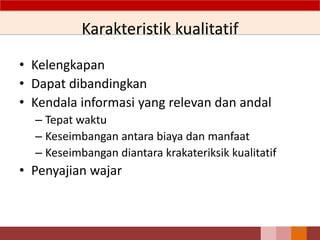

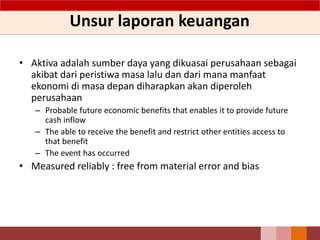

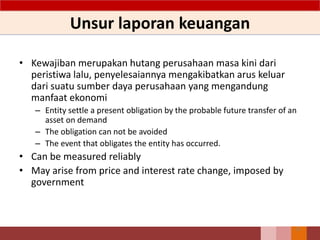

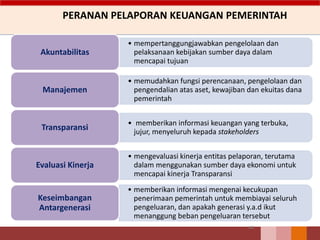

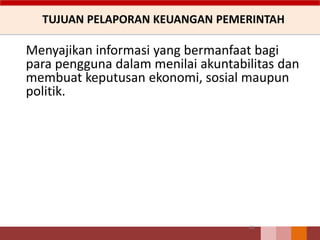

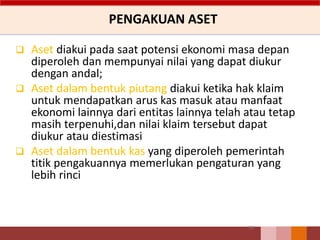

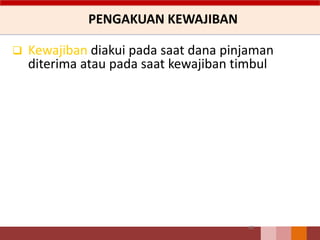

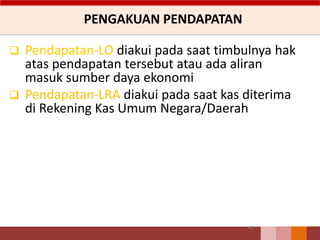

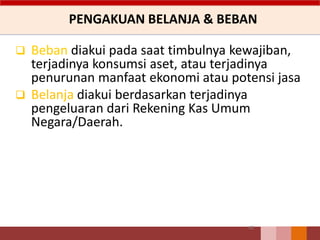

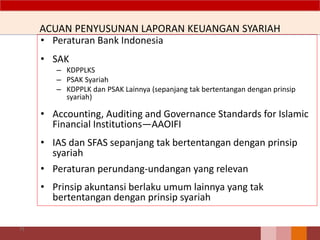

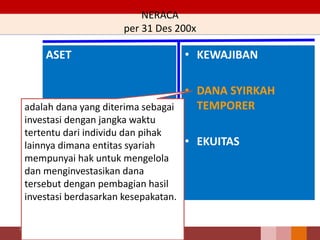

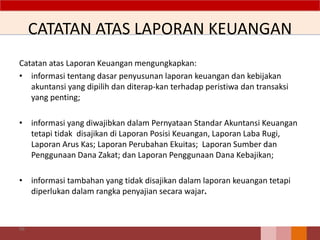

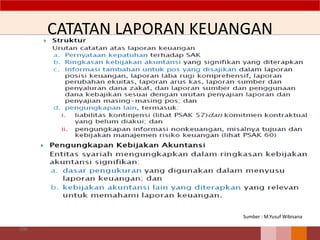

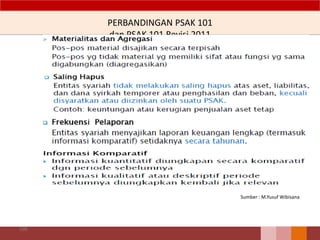

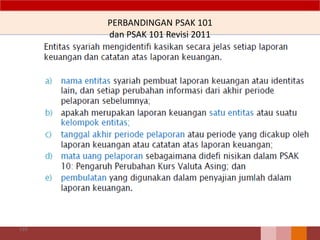

Dokumen ini membahas kerangka konseptual penyusunan dan penyajian laporan keuangan yang mengatur berbagai aspek seperti tujuan, karakteristik kualitatif, asumsi dasar, dan prinsip-prinsip akuntansi. Ditekankan pentingnya relevansi, keandalan, dan transparansi informasi bagi pengguna laporan keuangan, baik untuk entitas bisnis maupun pemerintah. Selain itu, disebutkan kendala dalam penyajian informasi dan peran manajemen dalam akuntabilitas laporan keuangan.