Downloaded 218 times

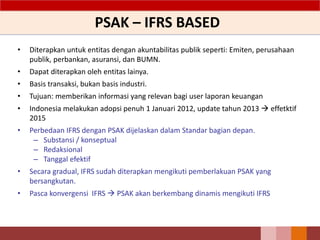

1. Dokumen membahas perkembangan standar akuntansi di Indonesia yang semakin berbasis IFRS sejak tahun 2008 hingga 2014. 2. Terdapat empat pilar standar akuntansi di Indonesia yaitu PSAK, SAK-ETAP, SAK Syariah, dan SAP. 3. Banyak PSAK direvisi untuk mengadopsi IFRS antara tahun 2011 hingga 2015.