Downloaded 166 times

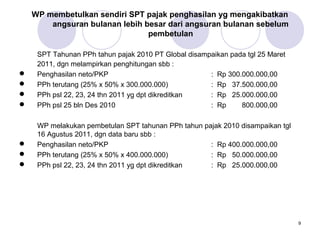

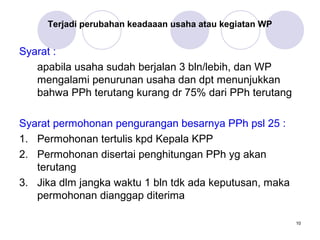

Dokumen ini membahas tentang pajak penghasilan pasal 25 untuk wajib pajak orang pribadi dan badan, termasuk cara menghitung angsuran bulanan dan situasi khusus yang mempengaruhi angsuran tersebut. Terdapat penjelasan mengenai penghasilan, kredit pajak, dan peraturan terkait pengurangan atau perpanjangan waktu penyampaian Surat Pemberitahuan Tahunan. Contoh spesifik dari wajib pajak memberikan ilustrasi tentang perhitungan pajak dan angsuran yang dapat dikenakan.