Downloaded 77 times

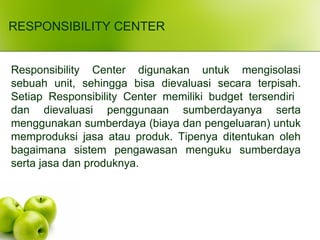

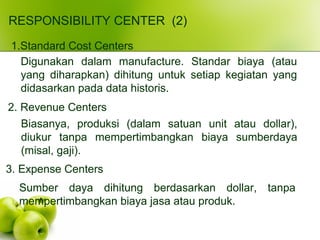

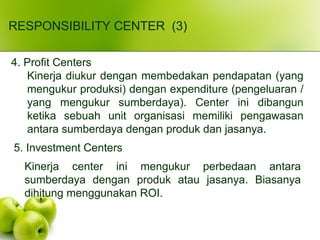

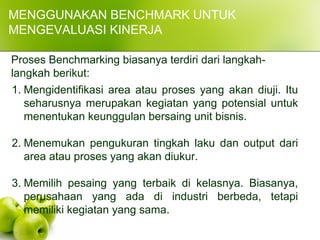

Dokumen ini membahas metode evaluasi dan kontrol kinerja dalam manajemen, serta berbagai pendekatan untuk mengukur kinerja perusahaan menggunakan indikator seperti ROI, EPS, dan EVA. Selain itu, dijelaskan tentang pengelolaan risiko perusahaan, pengendalian perilaku, output, dan input, serta tantangan dalam pengukuran kinerja dan evaluasi manajemen. Informasi mengenai balance scorecard dan tanggung jawab dalam pengelolaan kinerja juga disorot untuk mencapai tujuan perusahaan.