Downloaded 236 times

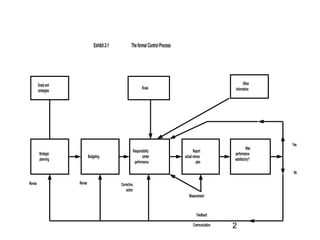

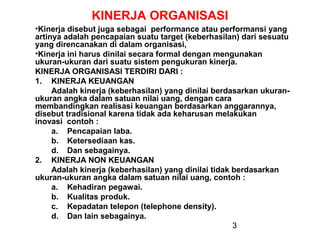

Dokumen tersebut membahas tentang sistem pengukuran kinerja organisasi. Sistem pengukuran kinerja digunakan untuk menilai pencapaian target organisasi dengan menggunakan ukuran-ukuran formal. Sistem ini meliputi pengukuran kinerja keuangan dan non keuangan, serta kerangka rancangan dan implementasi sistem pengukuran kinerja beserta manfaat dan kesulitannya."