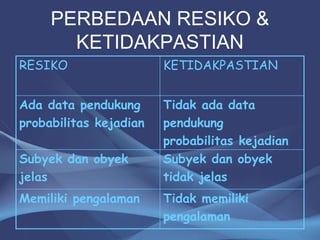

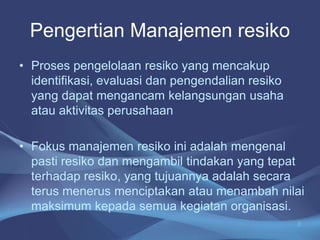

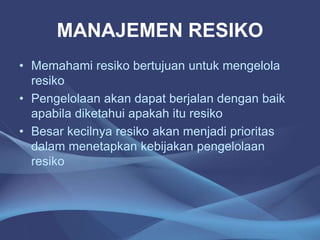

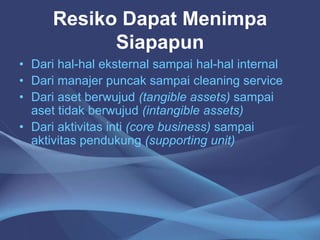

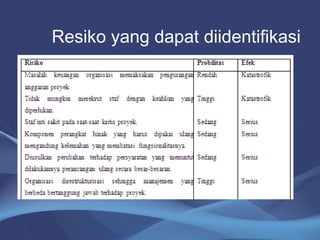

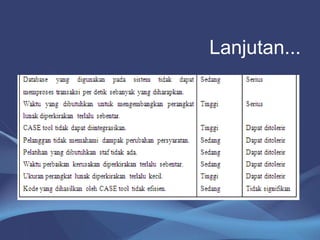

Dokumen ini membahas manajemen risiko yang meliputi identifikasi, evaluasi, dan pengendalian risiko yang dapat mempengaruhi aktivitas perusahaan. Risiko dapat berasal dari berbagai sumber, termasuk operasional, finansial, dan strategis, dan dapat dikategorikan sebagai risiko murni atau spekulatif. Selain itu, pengelolaan risiko memerlukan kebijakan dan strategi yang solid, serta budaya sadar risiko yang dikembangkan dalam organisasi.