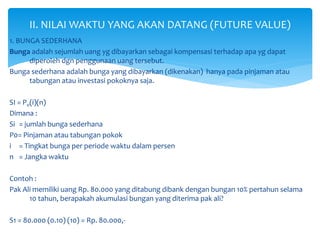

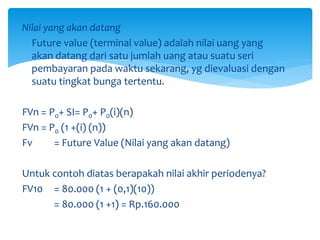

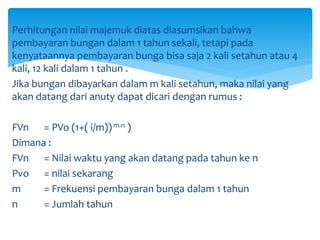

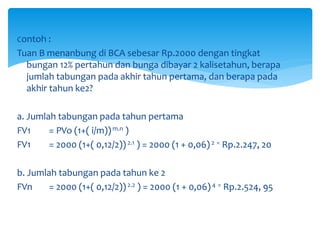

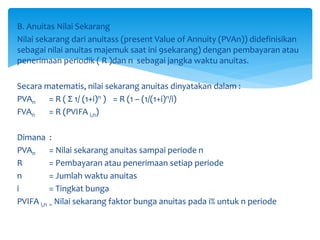

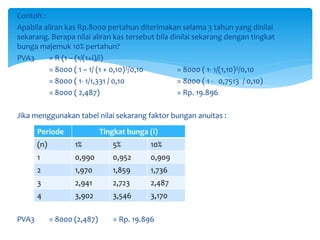

Dokumen tersebut membahas mengenai konsep nilai waktu dari uang yang berhubungan dengan tingkat bunga dan perhitungan aliran kas di masa depan. Terdapat penjelasan mengenai nilai sekarang, nilai masa depan, bunga sederhana, bunga majemuk, dan anuitas.