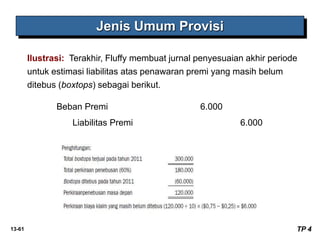

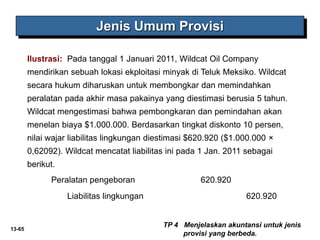

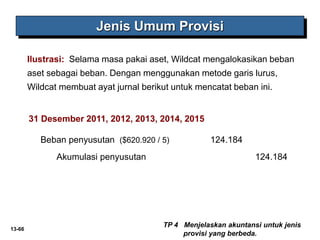

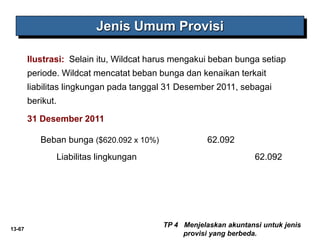

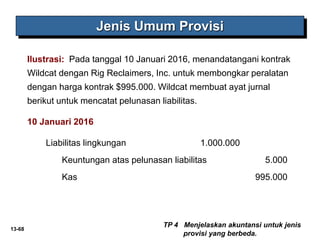

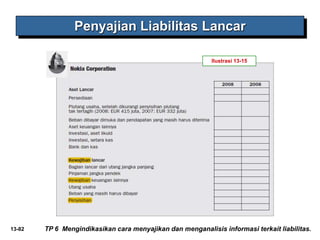

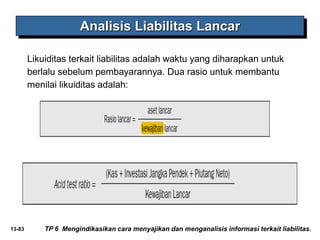

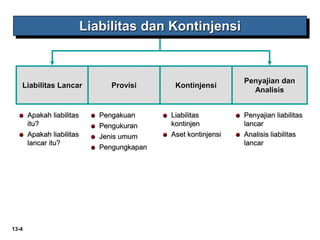

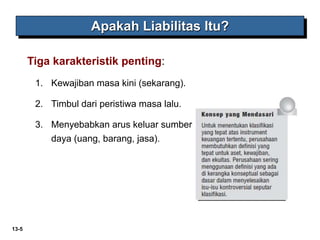

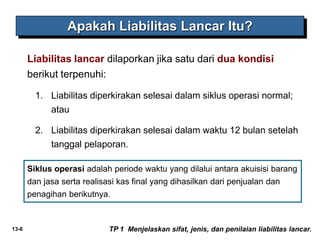

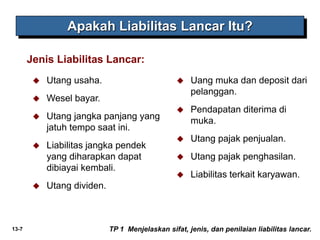

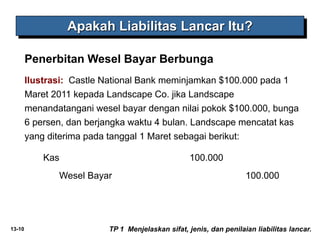

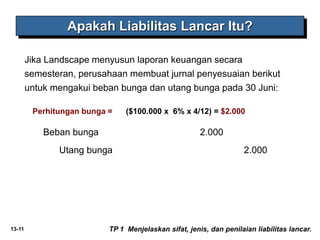

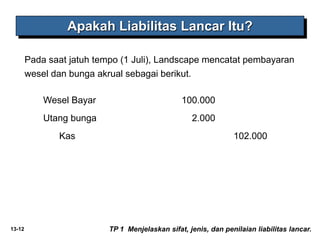

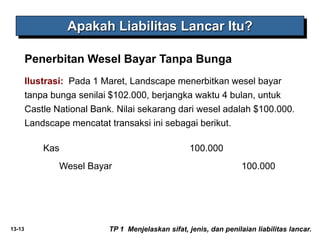

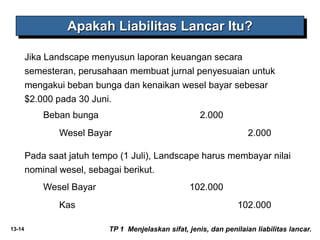

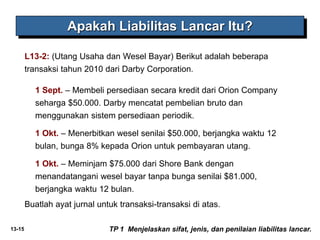

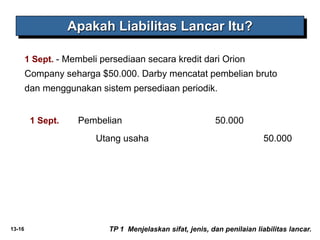

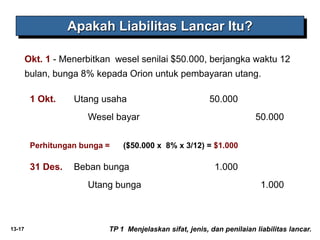

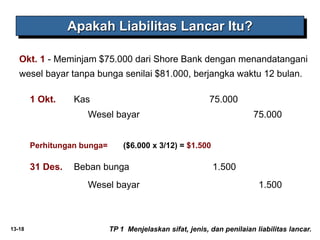

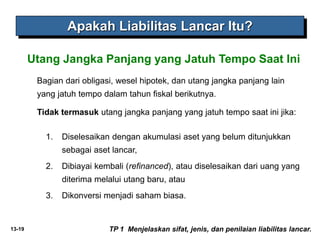

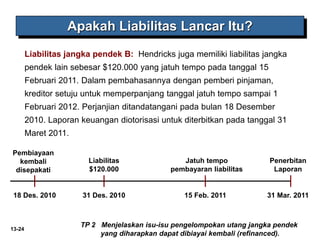

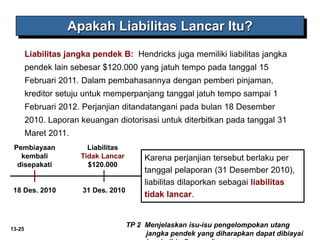

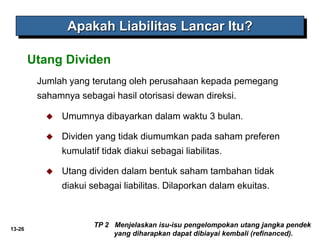

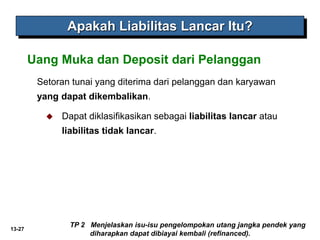

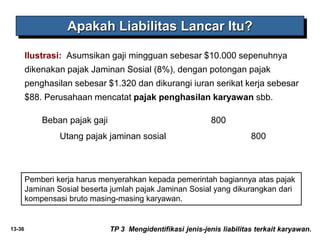

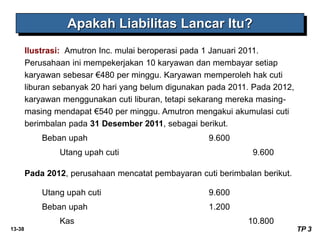

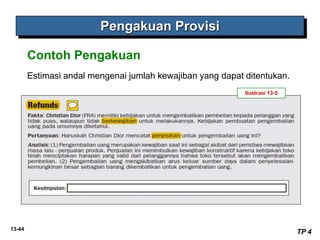

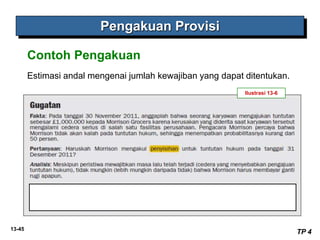

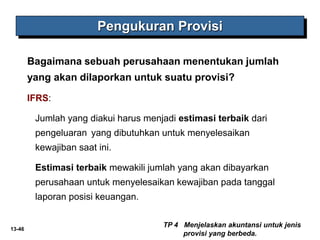

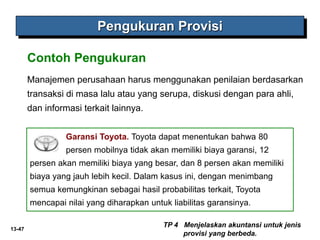

Dokumen ini membahas tentang liabilitas lancar, termasuk sifat, jenis, dan penilaiannya, serta isu terkait pengelompokan utang jangka pendek yang diharapkan dapat dibiayai kembali. Selain itu, dijelaskan berbagai jenis liabilitas, seperti utang usaha, wesel bayar, dan utang pajak. Tujuan pembelajaran mencakup identifikasi dan analisis informasi terkait liabilitas dan kontinjensi.

![13-60

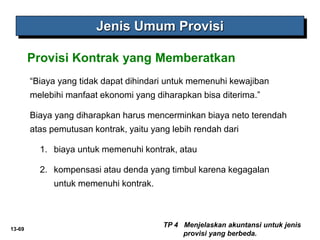

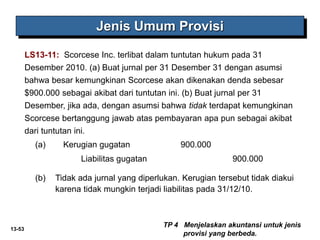

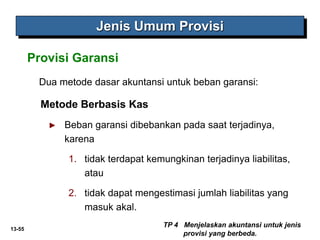

Jenis Umum Provisi

TP 4

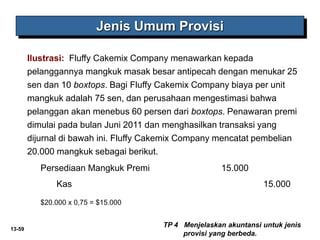

Ilustrasi: Jurnal untuk mencatat penjualan 300,000 kotak tepung

kue adalah:

Kas 240.000

Penjualan 240.000

300.000 x 0,80 = $240.000

Fluffy mencatat penebusan aktual 60.000 boxtops, penerimaan 25

sen per 10 boxtops, dan pemberian mangkuk adalah sebagai

berikut.

Kas [(60.000 / 10) x $0,25] 1.500

Beban Premi 3.000

Persediaan Mangkuk Premi 4.500

Perhitungan: (60.000 / 10) x $0,75 = $4.500](https://image.slidesharecdn.com/bab13-220927021726-b00b5b7b/85/Bab-13-ppt-60-320.jpg)