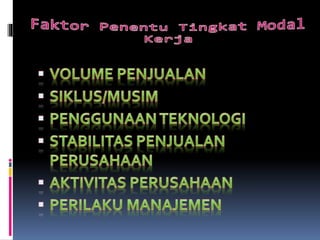

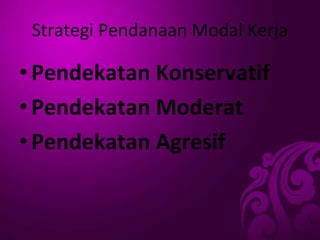

Teknik menentukan modal kerja meliputi persentase nilai penjualan, persentase volume penjualan, persentase biaya, praktik industri, dan kebutuhan modal kerja siklus. Ada tiga pendekatan pendanaan modal kerja: konservatif, moderat, dan agresif. Jenis-jenis modal kerja terdiri dari modal kerja permanen dan variabel seperti musiman, siklis, dan darurat.