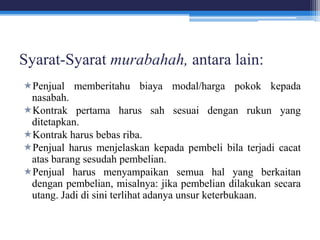

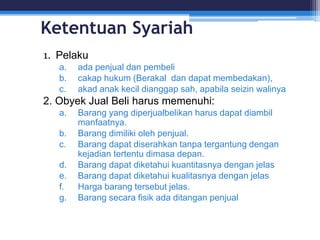

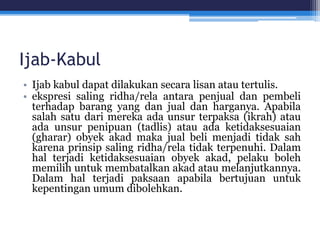

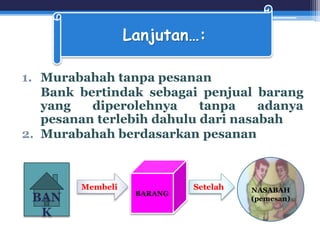

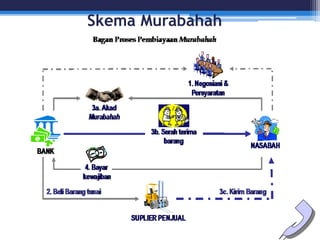

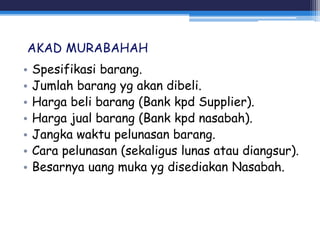

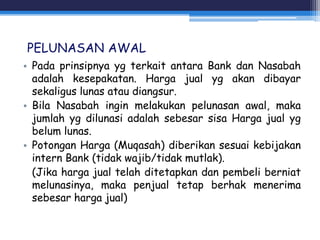

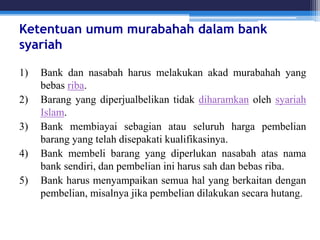

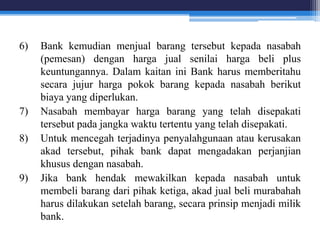

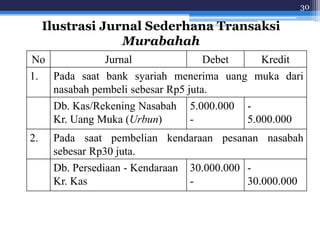

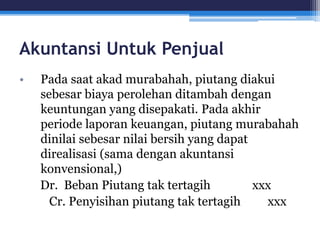

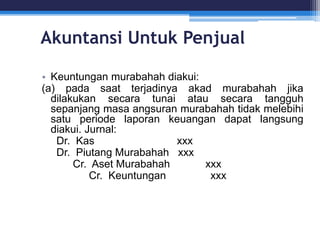

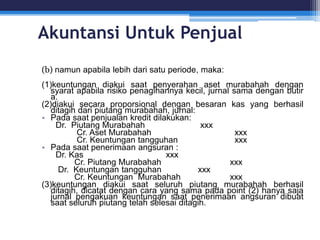

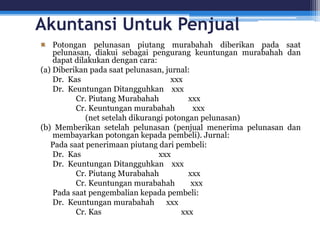

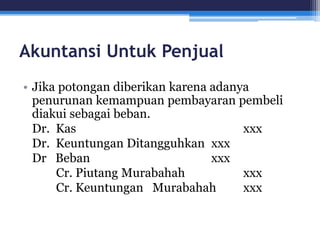

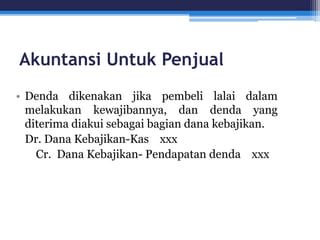

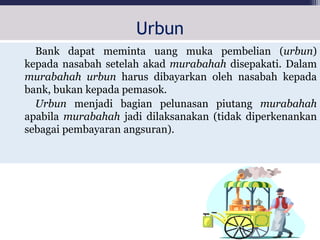

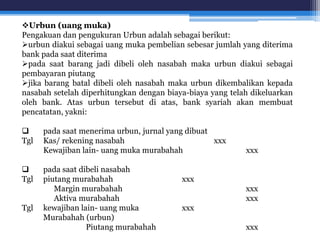

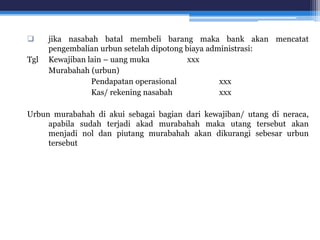

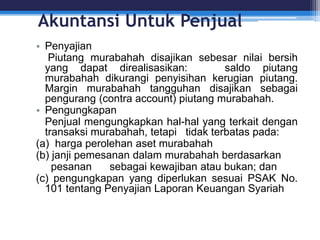

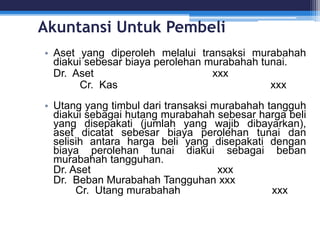

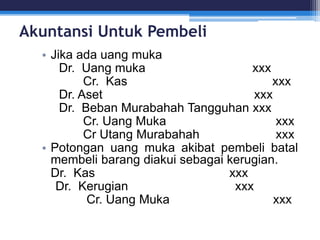

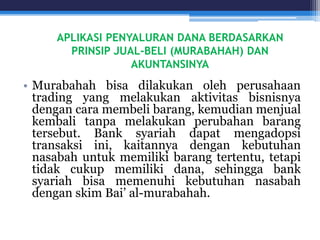

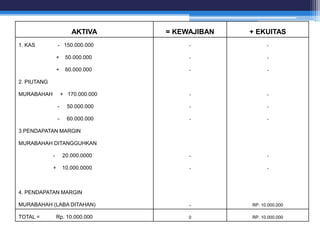

Akad murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati antara penjual dan pembeli. Murabahah memiliki beberapa ketentuan umum seperti harus bebas riba, barang tidak diharamkan, dan penjual harus menyampaikan informasi terkait pembelian barang."

![[BT] MP3 - Transaksi Perbankan Syariah.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/btmp3-transaksiperbankansyariah-250503074749-573bd067-thumbnail.jpg?width=640&height=640&fit=bounds)