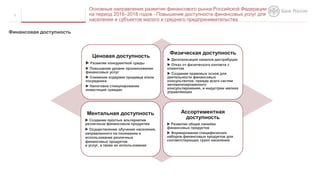

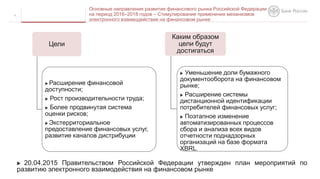

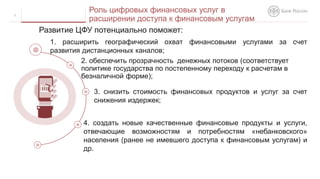

Документ обсуждает финансовую доступность и защиту прав потребителей в контексте новых технологий, освещая меры, предпринятые для повышения финансовой грамотности и доступности в России с 2012 года. Основное внимание уделяется развитию цифровых финансовых услуг и их влиянию на расширение доступа к финансовым продуктам, а также потенциальным рискам, связанным с этими технологиями. В документе также упоминаются стандарты «группы 20» по цифровой финансовой доступности и стратегия Центрального банка России по интеграции данных принципов.