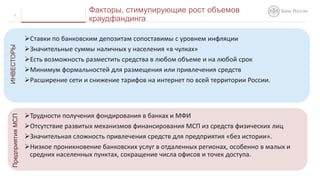

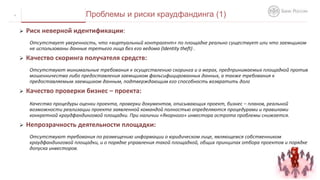

Документ рассматривает краудфандинг и P2P как альтернативы традиционным финансам для малого предпринимательства, подчеркивая отсутствие четких юридических определений в России. Выделяются виды краудфандинга, проблемы, риски, а также необходимость регулирования для обеспечения защиты инвесторов и развития эффективных бизнес-моделей. Также предлагаются этапы введения регулирования и подходы к взаимодействию между краудфандинговыми площадками и регулятором.