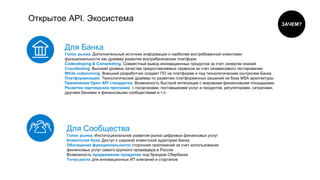

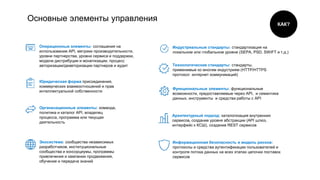

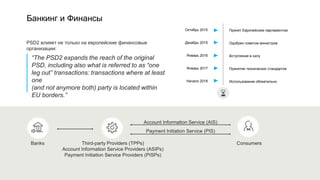

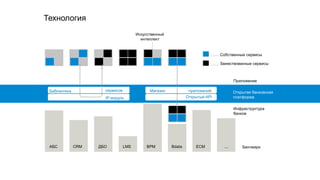

Документ обсуждает унификацию API в финансовой индустрии, подчеркивая важность открытых API для развития банковских сервисов и повышения качества услуг. Описываются преимущества сотрудничества с финтех-компаниями и необходимость интеграции с международными платформами, а также аспекты управления этими API. Внимание уделяется роли API в предоставлении инновационных продуктов и сервисов, а также в предупреждении мошенничества через обмен информацией между банками.