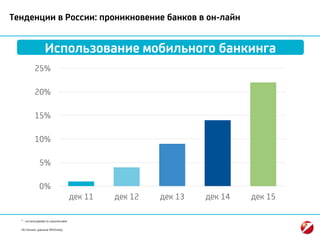

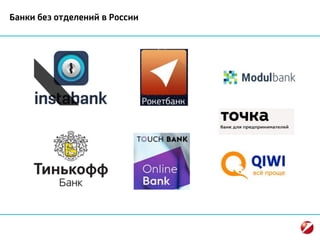

Документ обсуждает развитие банков без отделений в России и мире, отмечая тенденции, инновации и примеры успешных проектов. Рассматриваются вопросы, связанные с проникновением банковских услуг онлайн, использованием мобильного банкинга и статусом традиционных банков в условиях конкуренции с IT-компаниями. Также представлены мнения аудитории о возможностях и ограничениях для будущего банковского бизнеса.