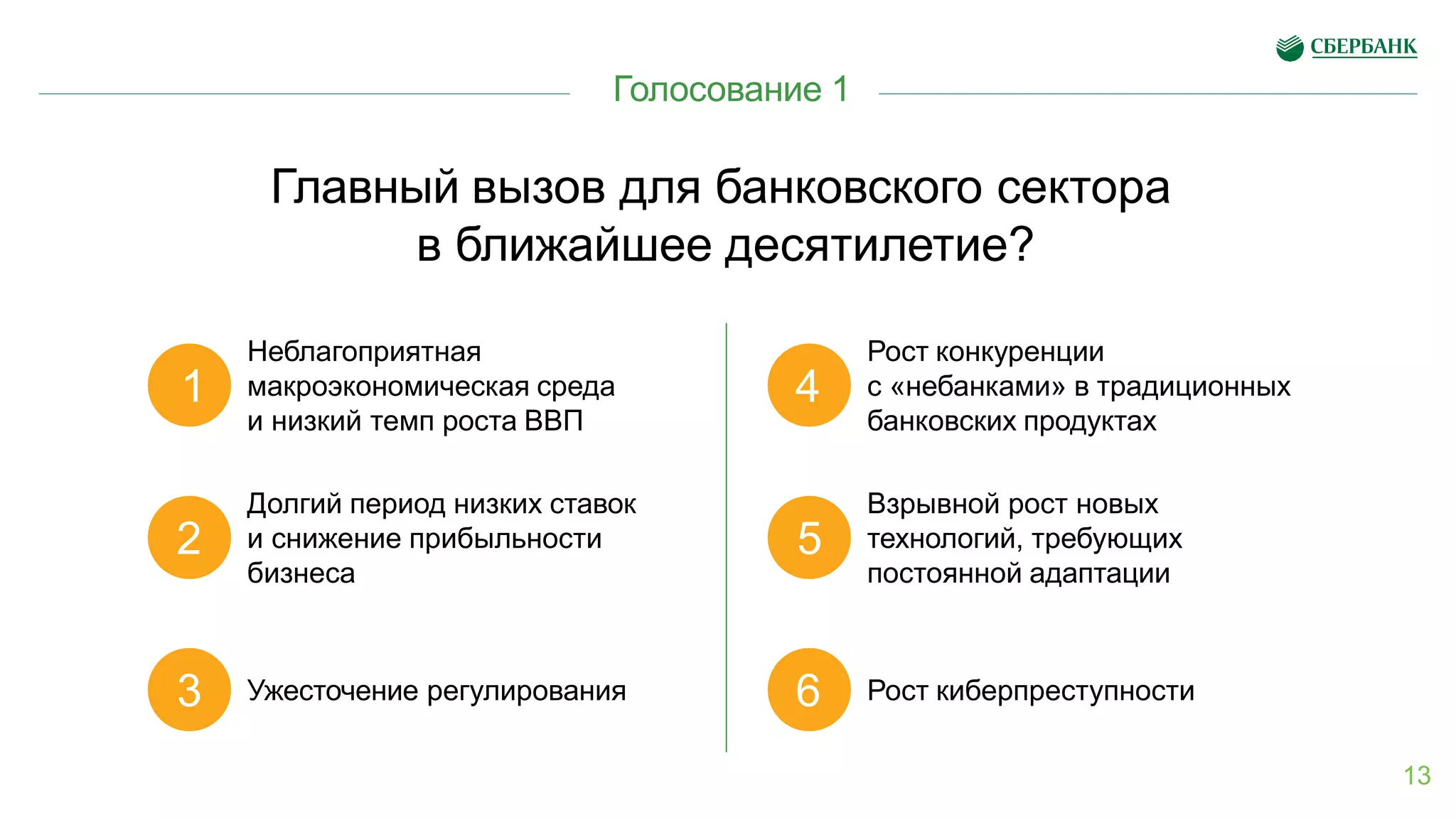

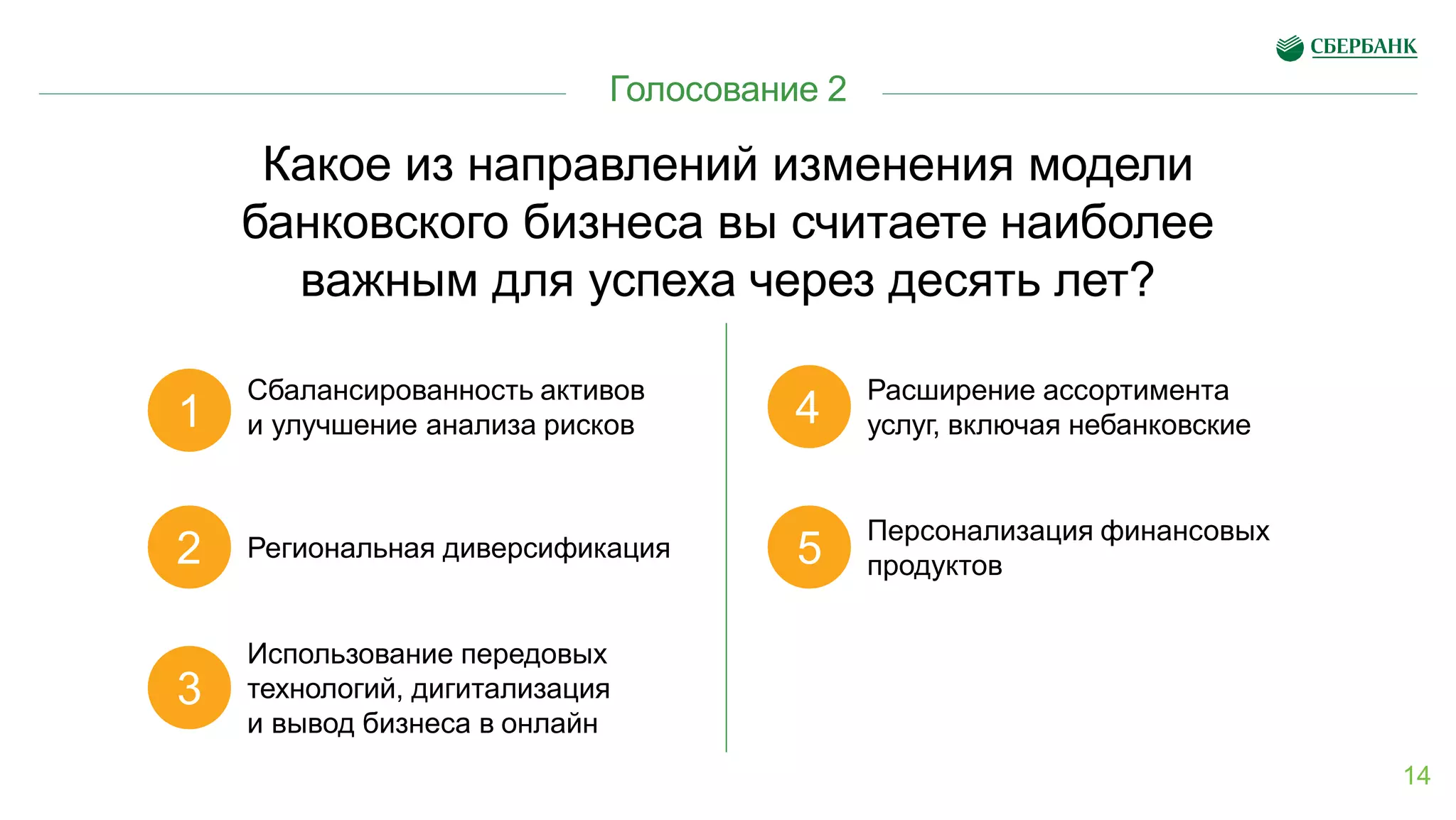

Документ описывает вызовы, с которыми столкнется банковский сектор в 2026 году, включая экономические и регуляторные риски, снижение маржи, киберпреступность и технологические изменения. Основное внимание уделяется необходимости адаптации банков к новым условиям, цифровизации и борьбе с конкурентами из финтех-сектора. Обсуждаются также проблемы безопасности данных и необходимость личной идентификации в условиях растущей зависимости от технологий.