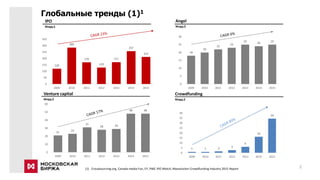

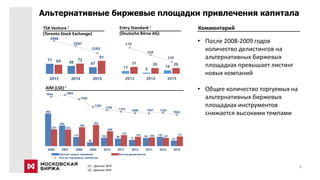

Документ исследует взаимосвязь между биржевым рынком и краудфандингом, подчеркивая, что оба являются дополняющими друг друга сегментами в привлечении капитала. Приведены данные о росте краудфандинга и финансовых инструментов в разных регионах, а также представлены риски и ограничения для инвесторов и компаний. Рассматривается интерес бизнеса, наличие средств у населения для инвестирования и готовность частных инвесторов к рискам.