Downloaded 112 times

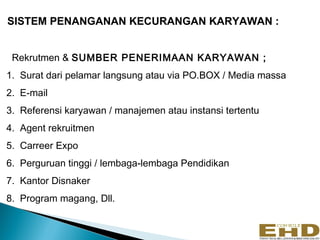

Dokumen tersebut membahas tentang pencegahan dan penanganan kecurangan karyawan perusahaan, meliputi penyebab kecurangan, modus operandi, sistem rekrutmen, pemeriksaan, penegakan hukum, serta peningkatan integritas dan pengawasan karyawan."