Downloaded 271 times

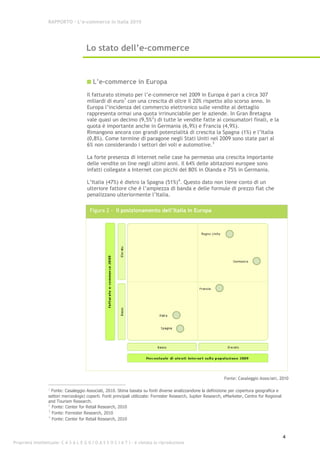

Nel 2009, l'e-commerce in Italia ha registrato una crescita a due cifre, superando settori come il turismo grazie all'emergere dei giochi online. Nonostante la crescita, l'Italia rimane indietro rispetto ad altri paesi europei, a causa di sfide come una legislazione inadeguata e una bassa diffusione della banda larga. Le strategie di differenziazione si sono spostate dal prezzo alla qualità del servizio e alla credibilità del marchio, mentre i servizi digitali come coupon e buoni acquisto stanno guadagnando popolarità.