Download to read offline

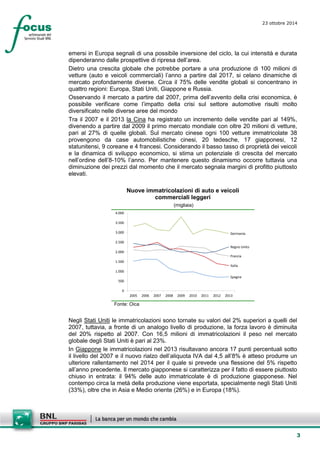

Il settore automotive globale ha mostrato segnali di crescita, con un incremento della produzione del 4% nel 2013, e si prevede un'ulteriore crescita nel 2014, ma l'Italia continua a soffrire con immatricolazioni storicamente basse. Nonostante un aumento del 3,7% nei primi nove mesi del 2014, l'Italia rimane molto al di sotto dei livelli pre-crisi, evidenziando una domanda interna debole e un parco auto con un'età media elevata. A livello mondiale, il mercato continua a concentrarsi in regioni chiave come Europa e Stati Uniti, mentre i paesi emergenti mostrano dinamiche di crescita differenti.