Download to read offline

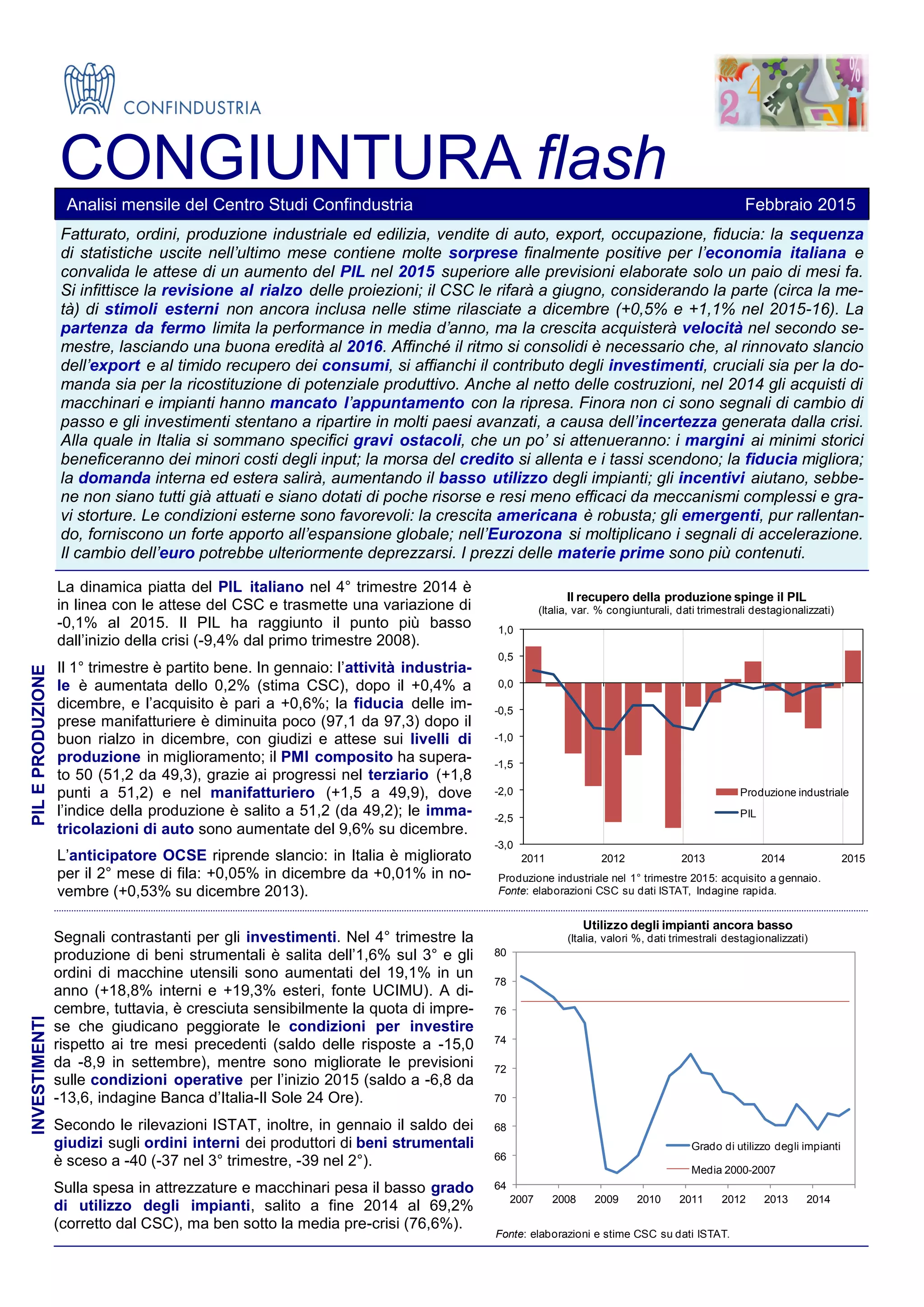

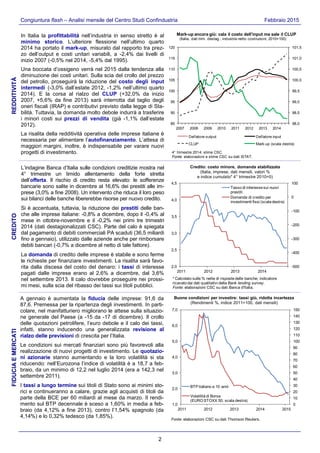

L'analisi congiunturale per febbraio 2015 evidenzia un miglioramento dell'economia italiana, con segnali positivi per fatturato, produzione e occupazione, suggerendo una crescita del PIL superiore alle previsioni. Tuttavia, la ripresa degli investimenti rimane incerta, con specifici ostacoli interni che influenzano negativamente le proiezioni future. Le condizioni esterne favorevoli, come il calo del prezzo del petrolio e tassi di interesse in diminuzione, potrebbero supportare un recupero economico nel corso dell'anno.