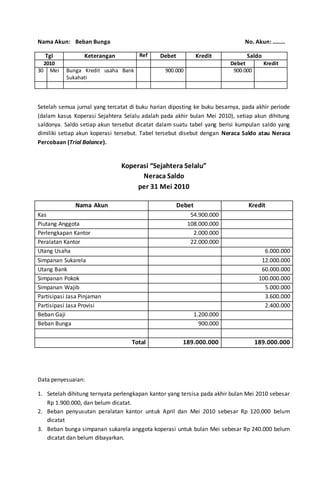

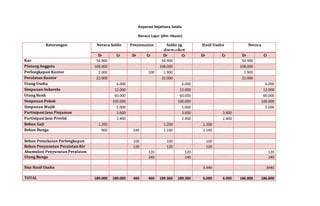

Dokumen ini merinci laporan keuangan Koperasi Sejahtera Selalu untuk periode 2 April hingga 31 Mei 2010, mencakup jurnal, buku besar, neraca saldo, laporan hasil usaha, dan laporan arus kas. Selain itu, terdapat analisis promosi ekonomi untuk anggota dan jurnal penutup untuk menutup akun pendapatan dan beban. Pada akhir periode, koperasi memiliki sisa hasil usaha sebesar Rp 3.440.000 dan total aktiva serta pasiva masing-masing Rp 186.680.000.