Materi Dasar Akuntansi

Pengertian Akuntansi

Persamaan Dasar Akuntansi

Laporan Keuangan

Jurnal, Buku Besar dan Neraca Saldo Perusahaan Jasa

Jurnal Penyesuaian Perusahaan Jasa

Neraca Lajur Perusahaan Jasa

Jurnal Penutup dan Neraca Saldo Setelah Penutupan

Transaksi Perusahaan Dagang

Jurnal Khusus

Rekonsiliasi Bank

Persediaan Barang Dagang

Materi Dasar Akuntansi

Pengertian Akuntansi

Persamaan Dasar Akuntansi

Laporan Keuangan

Jurnal, Buku Besar dan Neraca Saldo Perusahaan Jasa

Jurnal Penyesuaian Perusahaan Jasa

Neraca Lajur Perusahaan Jasa

Jurnal Penutup dan Neraca Saldo Setelah Penutupan

Transaksi Perusahaan Dagang

Jurnal Khusus

Rekonsiliasi Bank

Persediaan Barang Dagang

AKUNTANSI KEUANGAN 2

EQUITY

TUJUAN PEMBELAJARAN

Membahas karakteristik bentuk dari organisasi perseroan.

Menjelaskan komponen utama dari ekuitas pemegang saham.

Menjelaskan prosedur akuntansi untuk penerbitan saham.

Menjelaskan akuntansi untuk saham treasuri.

5. Menjelaskan akuntansi dan pelaporan saham preferen.

6. Menjelaskan kebijaksanaan yang digunakan dalam pembagian dividen.

7. Mengidentifikasi berbagai bentuk pembagian dividen.

8. Menjelaskan akuntansi untuk dividen saham kecil dan besar, dan untuk pemecahan saham.

9. Menunjukkan bagaimana menyajikan dan menganalisis ekuitas pemegang saham.

jangan lupa like & share ya ;)

AKUNTANSI KEUANGAN 2

EQUITY

TUJUAN PEMBELAJARAN

Membahas karakteristik bentuk dari organisasi perseroan.

Menjelaskan komponen utama dari ekuitas pemegang saham.

Menjelaskan prosedur akuntansi untuk penerbitan saham.

Menjelaskan akuntansi untuk saham treasuri.

5. Menjelaskan akuntansi dan pelaporan saham preferen.

6. Menjelaskan kebijaksanaan yang digunakan dalam pembagian dividen.

7. Mengidentifikasi berbagai bentuk pembagian dividen.

8. Menjelaskan akuntansi untuk dividen saham kecil dan besar, dan untuk pemecahan saham.

9. Menunjukkan bagaimana menyajikan dan menganalisis ekuitas pemegang saham.

jangan lupa like & share ya ;)

Perusahaan dagang

Nama : Novia Maharani

Jurusan : Akuntansi Komputer

Angkatan 206/2017

Tugas tentang : Membuta Panduan tentang teknologi yang berkaitan dengan Akuntasi Komputer

ELTIBIZ Banjarmasin

Jln Belitung Laut no.8 Banjarmasin

ARAH KEBIJAKAN DAK DALAM RANGKA IDENTIFIKASI DAN ANALISA USULAN DAK 2025 KALT...

Sma 1

1. Penyelesaian Soal Jurnal Penyesuaian Perusahaan Dagang

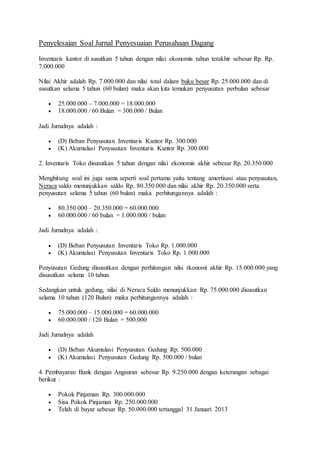

Inventaris kantor di susutkan 5 tahun dengan nilai ekonomis tahun terakhir sebesar Rp. Rp.

7.000.000

Nilai Akhir adalah Rp. 7.000.000 dan nilai total dalam buku besar Rp. 25.000.000 dan di

susutkan selama 5 tahun (60 bulan) maka akan kita temukan penyusutan perbulan sebesar

25.000.000 – 7.000.000 = 18.000.000

18.000.000 / 60 Bulan = 300.000 / Bulan

Jadi Jurnalnya adalah :

(D) Beban Penyusutan Inventaris Kantor Rp. 300.000

(K) Akumulasi Penyusutan Inventaris Kantor Rp. 300.000

2. Inventaris Toko disusutkan 5 tahun dengan nilai ekonomis akhir sebesar Rp. 20.350.000

Menghitung soal ini juga sama seperti soal pertama yaitu tentang amortisasi atau penyusutan,

Neraca saldo menunjukkan saldo Rp. 80.350.000 dan nilai akhir Rp. 20.350.000 serta

penyusutan selama 5 tahun (60 bulan) maka perhitungannya adalah :

80.350.000 – 20.350.000 = 60.000.000

60.000.000 / 60 bulan = 1.000.000 / bulan

Jadi Jurnalnya adalah :

(D) Beban Penyusutan Inventaris Toko Rp. 1.000.000

(K) Akumulasi Penyusutan Inventaris Toko Rp. 1.000.000

Penyusutan Gedung disusutkan dengan perhitungan nilsi rkonomi akhir Rp. 15.000.000 yang

disusutkan selama 10 tahun.

Sedangkan untuk gedung, nilai di Neraca Saldo menunjukkan Rp. 75.000.000 disusutkan

selama 10 tahun (120 Bulan) maka perhitungannya adalah :

75.000.000 – 15.000.000 = 60.000.000

60.000.000 / 120 Bulan = 500.000

Jadi Jurnalnya adalah

(D) Beban Akumulasi Penyusutan Gedung Rp. 500.000

(K) Akumulasi Penyusutan Gedung Rp. 500.000 / bulan

4. Pembayaran Bank dengan Angsuran sebesar Rp. 9.250.000 dengan keterangan sebagai

berikut :

Pokok Pinjaman Rp. 300.000.000

Sisa Pokok Pinjaman Rp. 250.000.000

Telah di bayar sebesar Rp. 50.000.000 tertanggal 31 Januari 2013

2. Bungan Pinjaman Sebesar 14.40% pertahun

Pembayaran tersebut di lakukan langsung dengan cara mendebet rekening bank oleh pihak

Bank.

Untuk penyelesaian ini kita akan melihat bahwa pokok pinjaman adalah sebesar Rp.

300.000.000 sedangkan saldo buku besar sisa Rp. 250.000.000. Berarti sejak memulai

pembukuan ini, Pak Jono telah melakukan pembayaran sebesar Rp. 50.000.000. Namun saat

pembukuan di mulai sisa pinjaman sisa Rp. 250.000.000 dan pembayaran bulanan adalah

sebesar Rp. 9.850.000 maka perhitungannya adalah sebagai berikut :

Bunga Tahunan = Rp. 300.000.000 x 14.40 % / 12 bulan = Rp. 3.600.000

Pokok Angsuran = Rp. 9.850.000 – Rp. 3.600.000 = Rp. 6.250.000

Total Bulan Angsuran = 300.000.000 / 6.250.000 = 48 Bulan = 4 Tahun

Maka kita akan mendapatkan Jurnal Sebagai Berikut :

(D) Utang Bank Rp. 6.250.000

(D) Beban Bunga Bank Rp. 3.600.000

(K) Kas Bank BNI Rp. 9.850.000

5. Diterima Pembayaran Via Transfer Bank belum tercatat Rp. 17.900.000 pada hari tersebut

Jurnalnya adalah :

(D) Kas Bank BNI Rp. 17.900.000

(K) Piutang Dagang Rp. 17.900.000

6. Mitra Mart bekerjasama dengan pengantaran ekspedisi untuk penjualan barang mereka dan

menerima tagihan sebesar Rp. 6.750.000 dan di bayarkan hari itu juga.

Beban Angkut Penjualan Rp. 6.750.000

Kas Rp. 6.750.000

7. Berdasarkan pemeriksaan kartu stock barang persediaan sisa Rp. 201.450.000

Cara menghitungnya adalah :

Persediaan awal + Pembelian – Persediaan Akhir = Harga Pokok Penjualan (HPP)

341.000.000 + 355.000.000 – 201.450.000 = 494.550.000

Jurnalnya adalah :

(D) Persediaan Barang Dagang Rp. 355.000.000

(K) Pembelian Rp. 355.000.000

(D) Harga Pokok Penjualan Rp. 494.550.000

(K) Persediaan Barang Dagangan Rp. 494.550.000

3. Jurnal Khusus

1. Buku jurnal khusus digunakan untuk mencatat transaksi-transaksi sejenis yang bersifat

rutin.

2. Bentuk buku harian dengan banyak jalur di sesuaikan dengan banyak jalur disesuaikan

dengan kolom – kolom yang di butuhkan dan didasarkan pada kelompok transaksi yang

sejenis.

3. Penulisan nama akun pada waktu membuat ayat jurnal tidak dilakukan untuk setiap

transaksi.

4. Posting dilakukan secara kolektif dan berkala.

5. Pekerjaan pencatatan dapat dilakukan oleh beberapa orang.

4. Macam – macam Jurnal khusus

Adapun jurnal khusus yang diperlukan untuk pencatatan dari berbagai jenis transaksi, antara

lain :

1. Jurnal Pembelian.

jurnal pembelian adalah junral khusus yang digunakan untuk mencatat segala pembelian

barang dagangan dan barang lain secara kredit.

SOAL

Selama bulan januari PD Tommy terjadi transaksi-transaksi sbb.

Jan 2 Dibeli barang dagangan dari PT Indofood sebesar Rp 10.000.000,00 dengan nomor faktur 120, syarat

3/15, n/30.

3 Dibeli barang dagangan dari PD Hijau sebesar Rp 1.500.000,00 tunai

4 Dijual barang dagangan kepada PD Michu sebesar 2.500.000,00 dengan nomor faktur 221 syarat

2/10, n/30.

5 Diterima pengembalian barang dagangan dari PD Michu sebesar Rp 500.000,00 karena barang tidak

sesuai dengan pesanan

6 Dijual barang dagangan kepada PD Sukma Rp 1.000.000,00 tunai

7 Dijual barang dagang kepada PD Melati sebesar Rp 2.000.000,00 dengan syarat EOM nomor faktur

225

8 Diterima pelunasan dari PD Melati sebesar Rp 1.000.000,00

9 Dibayar beban listrik dan telepon bulan ini sebesar Rp 250.000,00

10 Dibayar semua hutang kepada PT Indofood

4. 11 Diterima sisa piutang dari PD Melati

12 Diterima pendapatan bunga dari Bank ABC sebesar Rp 150.000,00

13 Dijual barang dagangan kepada PD Bara sebesar Rp 2.500.000,00 dengan syarat 2/10, n/30 nomor

faktur 229

14 Dijual peralatan kantor bekas sebesar Rp 500.000,00 kepada PD Michu

15 Dibeli barang dagangan dari PT Batin sebesar Rp 5.000.000,00 dengan syarat 3/15, n/30 nomor

faktur 121

16 Dijual barang dagangn kepada PD Sukma sebesar Rp 500.000,00 dengan nomor faktur 230 dengan

syarat EOM

Dit: Catat transaksi PD Tommy tersebut ke dalam jurnal khusus!

Jawaban

Jurnal pembelian (dalam ribuan rupiah)

Tgl No

Faktur

Akun yang dikredit Ref. Termin Pembelian (D)

Utang Dagang (K)

Jan

‘09

2 120 PT Indofood √ 3/15, n/30 10.000

15 121 PT Batin √ 3/15, n/30 5.000

Jurnal pengeluaran kas (dalam ribuan rupiah)

Tgl No.

cek

Akun yang

didebet

Ref Utang

dgg

(D)

Pembe-lian

(D)

Serba-serbi (D) Pot

pemb

(K)

Kas (K)

Akun Ref Jml

Jan

‘09

3 Pembelian

tunai

√ 1.500 1.500

9 Beban listrik

dan tlp

√ Beban listrik

dan tlp 250 250

10 PT Indofood √ 10.000 300 9.700

Jurnal penjualan (dalam ribuan rupiah)

Tgl No

Faktur

Akun yang didebit Ref. Termin Piutang dagang (D)

Penjualan (K)

Jan

‘09

4 221 PD Michu √ 2/10, n/30 2.500

7 225 PD Melati √ EOM 2.000

13 229 PD Bara √ 2/10, n/30 2.500

16 230 PD Sukma √ EOM 500

5. Jurnal penerimaan kas (dalam ribuan rupiah)

Tgl Akun yang

dikredit

Ref Kas (D) Potongan

Penjln(D)

Penjualan

(K)

Piutang

Dgg (K)

Serba-serbi (K)

Akun Ref Jml

Jan

‘09

6 Penjulan tunai √ 1.000 1.000

8 PD Melati √ 1.000 1.000

11 PD Melati √ 1.000 1.000

12 Pendapatan

bunga

√ 150 Pendapatan

bunga

√ 150

14 Penj. Peral

kantor

√ 500 Penjualan

peral

kantor

√ 500

Jurnal Umum

1. Suatu buku jurnal disebut jurnal umum apabila jurnal tersebut digunakan untuk segala

macam transaksi dan kejadian keuangan.

2. Bentuk buku harian dengan dua jalur.

3. Penulisan nama akun.

4. Posting dilakukan mencatata semua jenis transksi.

5. Pekerjaan pencatatan dat dilakukan ole satu orang.

Tuan Victor membangun sebuah perusahaan yang diberi nama PT. Victory, perusahaan

tersebut bergerak dalam bidang pelayanan jasa transportasi. Berikut beberapa transaksi

yang terjadi selama bulan Januari 2013:

2 Januari, Untuk mendirikan perusahaan, Tuan Victor menginvestasikan uangnya

sebesar Rp.10.000.000,00 dan kendaraan seharga Rp. 20.000.000,00 nomor bukti 001

3 Januari, Pembelian perlengkapan secara tunai seharga Rp. 200.000,00 nomor bukti

002

4 Januari, Pembelian peralatan seharga Rp. 6.000.000, 00 yang sudah dibayar secara

tunai sebanyak Rp. 1.000.000,00 dan sisanya akan dibayar 3 bulan lagi dengan nomor

bukti 002A

6 Januari, Dibayar dimuka sewa gedung untuk operasional perusahaan sebesar Rp.

1.000.000,00 untuk masa satu tahun dengan nomor bukti 003

8 Januari, Dibayar rekening telepon, listrik, dan air untuk bulan ini Rp. 225.000,00 nomor

bukti 004

6. 11 Januari, Diterima pendapatan sebesar Rp. 2.500.000,00 dengan nomor bukti 005

13 Januari, Dibayar beban pemasangan iklan di harian Suara Merdeka untuk 6 kali

penerbitan mingguan sebesar Rp. 250.000,00 nomor bukti

006

15 Januari, Dibayarkan premi asuransi Rp. 220.000,00 nomor bukti 007

18 Januari, Difakturkan tagihan terhadap Nona Amel atas biaya jasa yang telah

diselesaikan sebesar Rp. 3.100.000,00 dengan nomor bukti 008

20 Januari, Menerima pinjaman dari pihak Bank Mandiri sebesar Rp. 7.000.000,00

24 Januari, Pengambilan uang tunai untuk keperluan pribadi oleh Tuan Victor sebesar

Rp. 750.000,00 nomor bukti 010

26 Januari, Dibayar beban lain-lain Rp. 150.000,00 nomor bukti 011

28 Januari, Dibayar upah karyawan sebesar Rp. 700.000,00 nomor bukti 012

30 Januari, Dibayar untuk angsuran utang pembelian peralatan sebesar Rp. 400.000,00

nomor bukti 013

Berikut pencatatan transaksi ke dalam jurnal umum:

7.

8. OLEH :

NORA FAJRI

111/IPS 11

SMA NEGERI 1 MATANG KULI

JURNAL KHUSUS

9. A. PENDAHULUAN

Pada pelajaran yang lalu telah dipelajari jurnal dengan dua kolom, yang disebut juga sebagai

Jurnal Umum (General Journal).

Jurnal ini dipakai untuk mencaatat semua transaksi yang terjadi.

Bagi perusahan besar dimana transaksi yang terjadi berulang ulang , pemakaian saatu jurnal

tidaklah praktis daan tidak efisien.

Maka perlu dipakai jurnal bentuk lain yaitu Jurnal Khusus (Spesial Journal).

Dengan jurnal khusus dapat diadakan pembagian tugas, misalnya pencatatan pembelian

dilakukan oleh satu orang pencatatan penjuaalan dilakukan oleh satu orang, begitu juga

pencatatan penerimaan atau pengeluaran uang tunai. Disaamping itu pada mjurnal khusus

dapat disediakan kolom untuk rekening-rekening yang perubahannya berulang-ulang ,

sehingga pencatatannya cukup dengan menuliskan jumlah (angka) pdaa kolom rekening yang

sesuai.

Maka dengan dipakainya jurnal khusus akan tercapai efisiensi dan pencatatannya lebih

praktis.

B. JENIS-JENIS JURNAL KHUSUS

Setiap perusahaan secara bebas dapat menemukan jurnal khusus yaang akan dipergunakan.

Untuk menentukan jurnal khusus yaang akaan dipakai, terlebih dahulu perusahaan

mengadakan inventarisasi jenis transaksi yaang terjadinya berulang- ulang.

Jenis-jenis jurnal khusus yang dapat dipergunakan antara lain :

1. Jurnal pembelian (Purchase Journal).

2. Jurnal Pengeluaran kas (Cash disbursement journal)

3. Jurnal penjualan ( Sales journal )

4. Jurnal penerimaan kas ( Cas Receipt Journal )

5. Jurnal umum ( General journal )

Jika sering teradi penerimaan kembali barang yang di jual dan penerimaan kembali barang

yang dibeli , dapat disediakan jurnal retur penjualan dan jurnal retur pembelian.

C. JURNAL PEMBELIAN

Jurnal pembelian dipergunakan untuk mencatat transaksi-transaksi pembelian secara kredit.

Pemakaian jurnal ini bertujuan untuk menyederhanakan pencatatan dalam jurnal dan

memudahkan posting ( pembukuan ) kedalam rekening-rekening buku besar .

Pencatatan dalam juranal pembelian dilakukan secara harian atas semua transaksi pembelian

kredit, sesuai dengan tanggal teradinya transaksi, sedangkan posting kealam rekening-rekening

buku besar dilakukan secara komulatif pada akhir bulan.

10. Perusahaan dapat menyediakan jurnal pembelian untukmencatat pembelian barang dagangan

secara kredit saja, dapat pula menyediakan jurnal pembelian untuk mencatat semua

pembelian keredit baik untuk barang dagangan maupun yanglain- lain.

Jika jurnal pembelian hanya digunakan untuk mencatat pembelian barang dagangan secara

kredit dapat berbentuk sebagai berikut:

Jurnal pembelian

Tanggal No

Faktur

Keterangan Syarat

Pembayaran

Ref Jumlah

1) 2) 3) 4) 5) 6)

D. JURNAL PENGELUARAN KAS

Jurnal pengeluaran kas dipergunakan untuk mencatat semua transaksi pengeluaran atau

pembayaran dengan uang tunai.

Jurnal pengeluaran kas dapat berbentuk sebagai berikut :

Tanggal Keterangan Ref Debet Kredit

Utang Pembelian Serba Serbi Kas Potongan

Pembelian

Ref Rekening Jumlah

Transaksi yang kolomnya tidak tersedia, pencatatannya dilakukan seperti diatas, namun untuk

nama rekening dan jumlahnya dicatat pada kolom serba-serbi.

Kolom kas untuk mencatat jumlah uang yang dibayarkan sedangkan kolom potongan

pembelian untuk mencatat jumlah potongan atas pembayaran utang karna melunasi dalam

masa potongan.

F. JURNAL PENERIMAAN KAS

Jurnal penerimaan kas dipergunakan untuk mencatat transaksi-transaksi penerimaan uang

tunai.

Kolom-kolom dalam jurnal penerimaan dalm kas disesuaikan dengan kebutuhan perusahaan .

Jurnal penerimaan kas dapat berbentuk sebagai berikut:

Tanggal Keterangan Ref Debet Kredit

Kas Potongan

Penjualan

Piutang Penjualan Serba serbi

Ref Rekening Jumlah

11. Penjelasan:

Transaksi yang kolom rekeningnya sudah tersedia, dicatat tanggal kejadianya pada kolom

tanggal , nama dibetur atau keterangan lain pada kolom keterangan, sedangkan jumlahnya

dicatat di sisi debit pada kolom kas, dan sisi kredit pada kolom yang sesuai.

Transaksi yang kolom rekeningnya tidak tersedia, jumlahnya dicatat pada kolom kas disisi

debet dan nama rekening serta jumlahnya dicatat pada kolom serba-serbi.

Kolom kas untuk mencatat uang yang diterima, sedangkan kolom potongan penjualan untuk

mencatat jumlah potongan yang diberikan karena pelunasan piutang dalam masa potongan.

Setiap transaksi paling sedikit dicatat dalm dua kolom, yaitu satu kali di sisi debet dan satu

lagi disisi kredit.

SOAL

Selama bulan januari PD Tommy terjadi transaksi-transaksi sbb.

Jan 2 Dibeli barang dagangan dari PT Indofood sebesar Rp 10.000.000,00 dengan nomor faktur 120, syarat

3/15, n/30.

3 Dibeli barang dagangan dari PD Hijau sebesar Rp 1.500.000,00 tunai

4 Dijual barang dagangan kepada PD Michu sebesar 2.500.000,00 dengan nomor faktur 221 syarat

2/10, n/30.

5 Diterima pengembalian barang dagangan dari PD Michu sebesar Rp 500.000,00 karena barang tidak

sesuai dengan pesanan

6 Dijual barang dagangan kepada PD Sukma Rp 1.000.000,00 tunai

7 Dijual barang dagang kepada PD Melati sebesar Rp 2.000.000,00 dengan syarat EOM nomor faktur

225

8 Diterima pelunasan dari PD Melati sebesar Rp 1.000.000,00

9 Dibayar beban listrik dan telepon bulan ini sebesar Rp 250.000,00

10 Dibayar semua hutang kepada PT Indofood

11 Diterima sisa piutang dari PD Melati

12 Diterima pendapatan bunga dari Bank ABC sebesar Rp 150.000,00

13 Dijual barang dagangan kepada PD Bara sebesar Rp 2.500.000,00 dengan syarat 2/10, n/30 nomor

faktur 229

14 Dijual peralatan kantor bekas sebesar Rp 500.000,00 kepada PD Michu

15 Dibeli barang dagangan dari PT Batin sebesar Rp 5.000.000,00 dengan syarat 3/15, n/30 nomor

faktur 121

16 Dijual barang dagangn kepada PD Sukma sebesar Rp 500.000,00 dengan nomor faktur 230 dengan

syarat EOM

12. Dit: Catat transaksi PD Tommy tersebut ke dalam jurnal khusus!

Jawaban

Jurnal pembelian (dalam ribuan rupiah)

Tgl No

Faktur

Akun yang dikredit Ref. Termin Pembelian (D)

Utang Dagang (K)

Jan

‘09

2 120 PT Indofood √ 3/15, n/30 10.000

15 121 PT Batin √ 3/15, n/30 5.000

Jurnal pengeluaran kas (dalam ribuan rupiah)

Tgl No.

cek

Akun yang

didebet

Ref Utang

dgg

(D)

Pembe-lian

(D)

Serba-serbi (D) Pot

pemb

(K)

Kas (K)

Akun Ref Jml

Jan

‘09

3 Pembelian

tunai

√ 1.500 1.500

9 Beban listrik

dan tlp

√ Beban listrik

dan tlp

250 250

10 PT Indofood √ 10.000 300 9.700

Jurnal penjualan (dalam ribuan rupiah)

Tgl No

Faktur

Akun yang didebit Ref. Termin Piutang dagang (D)

Penjualan (K)

Jan

‘09

4 221 PD Michu √ 2/10, n/30 2.500

7 225 PD Melati √ EOM 2.000

13 229 PD Bara √ 2/10, n/30 2.500

16 230 PD Sukma √ EOM 500

Jurnal penerimaan kas (dalam ribuan rupiah)

Tgl Akun yang

dikredit

Ref Kas (D) Potongan

Penjln(D)

Penjualan

(K)

Piutang

Dgg (K)

Serba-serbi (K)

Akun Ref Jml

13. Jan

‘09

6 Penjulan tunai √ 1.000 1.000

8 PD Melati √ 1.000 1.000

11 PD Melati √ 1.000 1.000

12 Pendapatan

bunga

√ 150 Pendapatan

bunga

√ 150

14 Penj. Peral

kantor

√ 500 Penjualan

peral

kantor

√ 500

jurnal umum

Pengertian dan fungsi Jurnal Umum dapat diartikan sebagai sebuah buku harian yang

digunakan untuk mencatat berbagai jenis bukti transaksi keuangan pada posisi debet maupun

akun kredit yang dicatat berdasarkan urutan waktu terjadinya. Selain jurnal umum sebenarnya

masih ada jurnal yang berfungsi untuk mencatat bukti-bukti transaksi yang telah terjadi, yaitu

jurnal khusus. Dalam akuntansi dasar kedua jenis jurnal tersebut yaitu jurnal umum dan

jurnal khusus mulai dipelajari.

Agar lebih jelas seperti apa jurnal umum itu, lihatlah bentuk atau format jurnal umum

dibawah ini: Pengertian dan fungsi jurnal umum dalam akuntansi Jurnal Umum lazim

digunakan pada sebuah perusahaan jasa atau perusahaan dengan tingkat transaksi yang tidak

terlalu kompleks dan tidak berulang- ulang. Sedangkan jurnal khusus lazim digunakan pada

perusahaan dagang atau perusahaan dengan tingkat traksaksi yang tinggi dan sering berulang-ulang

terjadinya, misalnya transaksi penjualan barang dalam satu hari mencapai 100 kali, nah

dalam kondisi ini perusahaan lebih tepat menggunakan jurnal khusus agar lebih praktis, lebih

jelas tentang jurnal khusus silahkan pahami dalam post mendeskripsikan jurnal khusus

perusahaan dagang. Pembuatan Jurnal umum atau disebut juga penjurnalan mempunyai

tujuan diantaranya adalah untuk melakukan identifikasi, melakukan penilaian, dan melakukan

pencatatan adanya dampak ekonomi dari sebuah transaksi atau beberapa transaksi dalam

sebuah perusahaan secara kronologis serta bertujuan untuk memudahkan proses pemindahan

dampak transaksi yang terjadi kedalam sebuah akun atau perkiraan tertentu sesuai transaksi.

Secara detai fungsi dari pembuatan jurnal umum adalah sebagai berikut.

soal

soal jurnal umum dan penyelesaiannya

Siklus Akuntansi Perusahaan Jasa

Nn eka mendirikan kantor akuntan public dengan nama “ Kantor Akuntan Eka Jaya “ pada awal

September 2011. Selama September 2011 terjadi transaksi sebagai berikut :

1. September 1 Nn Eka menginvestasikan uang tunai Rp 10.000.000,00 dan peralatan kantor senilai

Rp 2.500.000,00 dengan bukti BKM 01

2. September 2 membeli dengan kredit dari toko Pantes Bantul perlengkapan kantor Rp 275.000,00

dan peralatan kantor Rp 750.000,00 dengan bukti Faktur 07

14. 3. September 3 menerima pembayaran dari CV Nanda atas pekerjaan yang diberikan sebesar Rp

2.000.000,00 dengan bukti BKM 02

4. September 4 Membayar sewa ruangan untuk tiga bulan Rp 3.000.000,00 dengan bukti transaksi

Kuitansi no 10

5. September 6 Penyelesaian pekerjaan akuntansi untuk langganan langsung diterima honorarium

sebesar Rp 1.500.000,00 bukti BKM 03

6. September 10 Membayar gaji karyawan Rp 1.000.000,00 bukti BKK 01

Berdasar transaksi tersebut susunlah jurnal umumnya!!

Kantor Akuntan Eka Jaya

Jurnal Umum

Per 30 September 2011

Tanggal No

bukti

Nama akun dan keterangan Ref Debet kredit

2011

Sept 1 BKM 01 Kas

Rp 10.000.000,00

Peralatan kantor

Rp 2.500.000,00

Modal Nn Eka Rp 12.500.000,00

(investasi Nn Eka)

2 Fak 07 Perlengkapan kantor

Rp 275.000,00

Peralatan kantor Rp 750.000,00

Utang usaha 1.025.000,00

(pembelian secara kredit)

3 BKM 02 Kas

Rp 2.000.000,00

Pendapatan jasa

Rp 2.000.000,00

(penerimaan pendapatan )

15. 4 Kui 01 Beban sewa Rp 3.000.000,00

Kas Rp 3.000.000,00

(bayar sewa ruangan 3 bln)

6 BKM 03 Kas Rp 1.500.000,00

Pendapatan jasa Rp 1.500.000,00

(pendapatan penyelesaian

akuntansi)

10 BKK 01 Beban gaji karyawan Rp 1.000.000,00

Kas Rp 1.000.000,00

Bayar gaji karyawan)

Jumlah Rp 21.025.000,00 Rp 21.025.000,00

Soal Jurnal Penyesuaian

Ibu Anggi membuat sebuah keputusan dalam usahanya soal beberapa hal penting seperti

amortisasi peralatan, jatuh tempo sewa, dan beberapa hal penting lainnya.

Peralatan Tenda di tetapkan dengan system penyusutan tetap dengan ketentuan Tenda di

susutkan selama 5 tahun dengan nilai ekonomis akhir adalah Rp. 5.000.000. Penyusutan di

tetapkan tiap akhir bulan, dan bukan pada tanggal perolehan.

Peralatan Salon di tetapkan dengan system penyusutan tetap dengan ketentuan disusutkan

selama 3 tahun dengan nilai akhir sebesar Rp. 4.000.000. Penyusutan di bebankan akhir bulan

dan bukan pada tanggal perolehan. Untuk bulan pertama terjadi 2 pembelian peralatan,

dibijaksaia di hitung pembelian pertama dalam satu kelompok yang sama dan tidak

dipisahkan.

Sewa di tetapkan lebih awal dari tanggal pembayaran dan di bebankan pada akhir bulan

termasuk bulan pertama.

Keputusan manajemen keuangan Ibu Anggi ini di tindak lanjuti oleh bagian keuangan Salon

Anggi dengan melakukan penjurnalan sebagai berikut :

31/1/2013 Perlengkapan di hitung sisa Rp. 6.350.000

31/1/2013 Berdasarkan keputusan manajemen keuangan ibu anggi tenda di susutkan 5

tahun dengan nilai akhir Rp. 5.000.000

31/1/2013 Peralatan Salon di susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

31/1/2013 Sewa di bebankan lebih cepat sebesar Rp. 416.667

31/1/2013 Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

Buatlah jurnal Penyesuaian untuk Salon Anggi.

16. Jawaban :

31/1/2013 Perlengkapan di hitung sisa Rp. 6.350.000

Beban Perlengkapan 7.150.000

Perlengkapan 7.150.000

Penjelasan : Berdasarkan Neraca Saldo, perlengkapan sebesar Rp. 13.500.000. Setelah di hitung sisa

Rp. 6.350.000. Berarti perlengkapan terpakai adalah 13.500.000 – 6.350.000 = 7.150.00031/1/2013

Berdasarkan keputusan manajemen keuangan ibu anggi tenda di susutkan 5 tahun dengan nilai

akhir Rp. 5.000.000

Beban Penyusutan Peralatan Tenda 750.000

Akumulasi Penyusutan Peralatan Tenda 750.000

Penjelasan : Nilai tenda adalah Rp. 50.000.000, sedang nilai ekonomisnya adalah Rp. 5.000.000

dengan jangka waktu 5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 50.000.000 – 5.000.000

/ 60 = 750.000.31/1/2013 Peralatan Salon di susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

Beban Penyusutan Peralatan Salon 600.000

Akumulasi Penyusutan Peralatan Salon 600.000

Penjelasan : Nilai peralatan adalah sebesar Rp. 40.000.000 sedang nilai ekonomisnya adalah Rp.

4.000.000 dengan jangka waktu 5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 40.000.000 –

4.000.000 / 60 = 600.00031/1/2013 Sewa di bebankan lebih cepat sebesar Rp. 416.667

Beban Sewa Gedung 416.667

Sewa Dibayar dimuka 416.667

Penjelasan : Sewa selama 5 tahun dalah 25.000.000 berarti sewa perbulan adalah 25.000.000 / 60 =

416.66731/1/2013 Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

Beban Inventaris Kantor 250.000

Akumulasi Penyusutan Inventaris Kantor 250.000

Penjelasan : Nilai saldo Inventaris kantor adalah 7.500.000 sedang nilai akhir adalah Rp. 1.500.000

dengan jangka waktu 2 tahun (24 Bulan). Maka nilai beban perbulan adalah 7.500.000 – 1.500.000 /

24 = 250.000

17. DI

OLEH :

NURUL ANISA

111/IPS 11

SMA NEGERI 1 MATANG KULI

Jurnal Khusus

Pengertian Jurnal Khusus

Jurnal khusus adalah buku harga yang dirancang untuk mencatat transaksi tertentu secara

khusus. Misalnya transaksi penerimaan tunai dicatat pada satu buku harian, pembelian kredit

18. dicatat pada suatu buku harian dan seterusnya. Sehingga kapan saja informasi diperlukan,

Jurnal Khusus dapat memberikan informasi secara cepat dan tepat.

Secara Umum, manfaat dari jurnal khusus adalah sebagai berikut :

1. Memungkinkan pembagian pekerjaan

Setiap jurnal khusus ditandatangani oleh satu orang sehingga terjadi spesialisasi pekerjaan,

yaitu setiap transaksi sejenis dicatat oleh satu atau sekelompok orang ke dalam satu jenis

buku jurnal khusus.

2. Memudahkan pemindahbukuan ke buku besar

Pemindahbukuan (posting) adalah pencatatan angka-angka dalam jurnal ke masing-masing

buku besar. Pada jurnal khusus, pemindahbukuan individual tidak ada. Disini hanya terjadi

satu proses pemindahbukuan yang dilakukan oleh setiap buku jurnal khusus dalam setiap

bulan, yaitu setiap akhir bulan. Misalnya, dalam satu bulan terjadi penjualan kredit sebanyak

200 kali. Disini pemindahbukuan ke akun “penjualan” dan akun “piutang dagang” cukup

dilakukan satu kali saja, yaitu pada akhir bulan dan bukan 200 kali seperti pada jurnal umum.

3. Memungkinkan pengendalian intern yang lebih baik

Setiap jurnal khusus menjadi tanggung jawab satu orang petugas sehingga lebih memudahkan

pelaksanaan pengendalian terhadap buku tersebut.

sumber : Shola-LKS jasa pembukuan kelas IX

Kesimpulan :

Jurnal khusus adalah buku harian yang dirancang untuk mencatat transaksi pembelian tunai,

pembelian kredit, penjualan tunai maupun penjualan kredit secara terpisah. Sehingga

kapanpun data tersebut diperlukan, kita tidak perlu memisahkan antara pembelian dan

penjualan karena dari awal jurnal khusus dibuat secara terpisah. Dan manfaat jurnal khusus

antara lain untuk pembagian pekerjaan maupun untuk pengendalian intern yang jauh lebih

tertata dan pembuatan buku besar.

SOAL

Pada tanggal 1 September 2012, PT Megah Raya mempunyai data sebagai berikut:

Kas Rp 8.200.000

Piutang Rp 2.600.000

Perlengkapan Rp 250.000

Persedian barang dagangan Rp 7.500.000

Inventaris Rp 4.000.000

Akumulasi penyusutan Inventaris Rp ( 650.000)+

19. Total Rp 26.900.000

Utang Rp 12.400.000

Modal, Andi Rp 14.900.000+

Total Rp 26.900.000

Selama bulan september 2012, Terjadi transaksi keuangan sebagai berikut:

Tanggal 1/9 Dibeli barang dagangan dari Fa. Prima Jumlah faktur

Rp 4.800.000 dengan syarat 3/10, n/30

Tanggal 2/9 Diterima pelunasan piutang dari toko Jaya Rp 4.100.000

Tanggal 3/9 Dibayar sisa utang yang lalu dari Fa Prima Rp 5.600.000 dengan

mendapat potongan pembelian 2%

Tanggal 4/9 Dijual barang dagangan pada toko Jaya Rp 6.000.000 dengan

syarat 2/10, n/30

Tanggal 5/9 Dibeli dari CV Sentosa Rp 5.500.000 dengan syarat 2/10, n/30

Tanggal 8/9 Dijual barang dagangan pada Toko Citra Rp 9.400.000 dengan

syarat 2/15, n/30

Tanggal 9/9 Diterima pelunasan piutang dari toko adil Rp 3.500.000

Tanggal 10/9 Dkirim nota kredit Pada toko Citra Rp 4000.000, karena tidak

sesuai pesanan.

Tanggal 12/9 Diterima pembayaran dari toko Jaya untuk penjualan tanggal

4/9 2012

Tanggal 13/9 Dibayar pada CV Sentosa pembelian tanggal 5/9 2012

Tanggal 15/9 Dijual tunai barang dagangan Rp 2000.000

Tanggal 16/9 Dibeli Tunai barang dagangan Rp 3.750.000

Tanggal 17/9 Dikembalikan barang yang terbeli karena rusak Rp 750.000 pada

tanggal 16/9 2012

Tanggal 18/9 Dijual pada PT Apollo barang dagangan Rp 3.800.000 dengan

syarat 2/10. n/30

Tanggal 19/9 Dibeli dari Fa Prima barang dagangan Rp 3.100.000 dengan

syarat 3/10, n/30

Tanggal 20/9 Diterima kembali barang dagangan yang terjual tanggal 15/9

karena rusak Rp 300.000

20. Tanggal 22/9 Dijual barang dagangan pada toko Jaya Rp 3.300.000 dengan

syarat 3/10, n/30

Tanggal 23/9 Dibeli dari CV Sentosa barang dagangan Rp 6.000.000 dengan

syarat 3/10, n/30

Tanggal 25/9 Dikembalikan barang yang dibeli tanggal 23/9 karena tidak

sesuai dengan pesanan Rp 600.000

Tanggal 26/9 Dibayar utang pada PT Nusantara Rp 4.500.000 dan dibeli

kembali barang dagangan di PT nusantara Rp 1.800.000 dengan

syarat 3/15, n/60

Tanggal 27/9 Dibeli tunai perlengkapan kantor Rp 12.000 dan perlengkapan

toko Rp 25.000

Tanggal 28/9 Dibayar pembelian tanggl 26/9 dari PT Nusantara

Tanggal 29/9 Dijual barang dagangan pada PT Apollo Rp 6.700.000 dengan

syarat 3/10, n/30

Tanggal 30/9 Dibeli Peralatan secara kredit Rp 250.000 Pada toko Pena

Tanggal 30/9 Dibayar biaya Operasional sebagai berikut:

a. Gaji pegawai Rp 1.050.000

b. Sewa Gudang Rp 500.000

c. Listrik, air dan telepon Rp Rp 50.000

Berdasarkan ilustrasi diatas sekarang cobalah untuk menyusun jurnal khusus yang

diperlukan!!!

Setelah anda memahami data dan transaksi dalam ilustrasi di atas disarankan untuk

berusaha terlebih dahulu untuk menyusun jurnal khusus yang diperlukan sesuai dengan

kemampuan anda, Setelah selesai menusun jurnal khusus tersebut, dipersilahkan bagi

saudara untuk mencocokan jawaban anda dengan pembahasan berikut ini:

JAWABAN

21. Jurnal Khusus Pembelian

Penyusunan Jurnal Khusus Penerimaan Kas

Penyusunan Jurnal Khusus Pengeluaran Kas

22. Jurnal umum

Jurnal (dalam bahasa Inggris Journal) adalah catatan akuntansi permanen yang pertama

(book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan

secara kronologis dengan menyebutkan akun yang di Debet maupun yang di Kredit.

Fungsi Jurnal

Fungsi jurnal meliputi :

Fungsi historis, yaitu jurnal merupakan kegiatan mencatat semua transaksi keuangan secara

kronologis atau berurutan sesuai dengan tanggal terjadinya.

Fungsi mencatat, yaitu jurnal merupakan pencatatan yang lengkap terperinci, artinya semua

transaksi dengan sumbernya harus dicatat tanpa ada yang ketinggalan.

Fungsi analisis, yaitu jurnal menganalisis transaksi untuk menentukan akun yang harus di

Debet maaupun yang di Kredit.

Fungsi instruktif, yaitu jurnal merupakan perintah memposting dalam buku besar baik yang

di Debet maupun yang di Kredit sesuai hasil analisis dalam jurnal.

Fungsi informatif, yaitu jurnal memberikan keterangan kegiatan perusahaan secara jelas.

soal

Berikut ini contoh pencatatan dalam jurnal umum untuk transaksi yang terjadi selama bulan

Mei tahun 2006 di perusahaan MAMAT TAILOR

1 Mei: Tn. MAMAT menyetor uang pribadi ke dalam perusahaan “MAMAT TAILOR”

sebagai modal awal usaha jahit sebesar Rp 4.000.000,- Analisis transaksi :

Harta perusahaan dalam bentuk Kas bertambah Rp 4.000.000,- (Debet)

Modal Tn. Ali Bertambah Rp 4.000.000,- (Kredit)

23. Tanggal Nama akun referensi Debet Kredit

1 Mai Kas 4000000

Modal 4000000

2 Mei: Disewa sebuah ruko untuk usaha jahit dengan membayar Rp 1.200.000,- untuk 6

bulan. Analisis transaksi :

Harta perusahaan dalam bentuk Sewa Dibayar Dimuka bertambah Rp 1.200.000,-

(Debet)

Harta perusahaan dalam bentuk Kas berkurang Rp 1.200.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

2 Mai Sewa dibayar di

muka

1200000

kas 1200000

4 Mei: Dibeli tunai perlengkapan jahit dari Toko Jaya dengan harga Rp 800.000,- Analisis

transaksi :

Harta perusahaan dalam bentuk Perlengkapan Jahit bertambah Rp 800.000,- (Debet)

Harta perusahaan dalam bentuk Kas berkurang Rp 800.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

4 Mai Perlengkapan jahit 800000

kas 800000

10 Mei: Telah diselesaikan jahitan pakaian langganan seharga Rp 300.000 dan langsung

diterima pembayarannya. Analisis transaksi :

Harta perusahaan dalam bentuk Kas bertambah Rp 300.000,- (Debet)

Pendapatan perusahaan bertambah Rp 300.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

10 Mai kas 300000

Pendapatan

perusahaan

300000

12 Mei: Dibeli peralatan jahit dari Toko Sekawan seharga Rp 1.500.000,- baru dibayar

Rp500.000,- Analisis transaksi :

Harta perusahaan dalam bentuk Peralatan Jahit bertambah Rp 1.500.000,- (Debet)

24. Harta perusahaan dalam bentuk Kas berkurang Rp 500.000,- (Kredit)

Utang perusahaan (ke Toko Sekawan) bertambah Rp 1.000.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

12 Mai Peralatan jahit 1500000

kas 1500000

Utang perusahaan 1000000

Rp 1.700.000 sudah dikirimkan tagihannya. Analisis transaksi :

Harta perusahaan dalam bentuk Piutang Usaha bertambah Rp 1.700.000,- (Debet)

Pendapatan perusahaan bertambah Rp 1.700.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

19 Mei: Dibayar ke Toko Sekawan Rp 800.000,- atas pembelian peralatan jahit tanggal 12

Mei. Analisis transaksi :

Utang perusahaan (ke Toko Sekawan) berkurang Rp 800.000,- (Debet)

Harta perusahaan dlm bentuk kas

berkurang Rp

800.000 (kredit tanggal)

Nama akun referensi Debet Kredit

2 Mai Utang

perusahaan

80000

0

20 Mei: Dibayar gaji pegawai untuk 2 minggu kerja Rp 200.000,-

Beban Gaji bertambah Rp 200.000,- (Debet)

Harta perusahaan dalam bentuk Kas berkurang Rp 200.000,- (Kredit)

Tanggal Nama akun referensi Debet Kredit

19 Mai Beban gaji 200000

- dikenakan biaya administrasi Rp250.000.

Kas bertambah Rp 1750000,-

Beban administrasi bertambah Rp 250000,-

Utang bank bertambah Rp 2000000,-

Tanggal Nama akun referensi Debet Kredit

2 1Mai kas 1750000

Beban administrasi 200000

Utang bank

25. 22 Mei: Tn. Ali mengambil uang perusahaan untuk keperluan pribadi Rp 400.000,-

Harta perusahaan dalam bentuk Kas berkurang Rp 400.000,- (Kredit)

Pengambilan pemilik (Prive) bertambah Rp 400.000,- (Debet)

Tanggal Nama akun referensi Debet Kredit

22Mai prive 400000

kas 400000

Jurnal umum secara utuh 31 Desember:

Per 31 mei 2006

ALI TAILOR

Jurnal Umum

Tanggal

Nama Akun Referensi

Debet Kredit

1 Mei Kas 4000000

Modal 4000000

2 Mei Sewa Dibayar Di Muka 1200000

Kas 12000000

4 Mei Perlengkapan jahit 800000

Kas 800000

10 Mei Kas 300000

Pendapatan perusahaan 300000

12 Mei Peralatan jahit 1500000

Kas 500000

Utang usaha 1000000

18 Mei Piutang usaha 1700000

Pendapatan jahit 1700000

19 Mei Utang usaha 800000

Kas 800000

21 Mei Kas 1750000

Beban administrasi 250000

Utang bank 2000000

22 Mei Prive 400000

Kas 400000

Total 12700000 12700000

Artikel kali ini adalah tentang cara penyelesaian dari artikel sebelumnya tentang Contoh Soal

Jurnal Penyesuaian Perusahaan Dagang. Dan ini masih merupakan lanjutan dari siklus

akuntansi perusahaan Mitra Mart Milik Pak Jono. Langsung saja kita selesaikan soalnya :

Penyelesaian Soal Jurnal Penyesuaian

Inventaris kantor di susutkan 5 tahun dengan nilai ekonomis tahun terakhir sebesar Rp. Rp.

7.000.000

26. Nilai Akhir adalah Rp. 7.000.000 dan nilai total dalam buku besar Rp. 25.000.000 dan di

susutkan selama 5 tahun (60 bulan) maka akan kita temukan penyusutan perbulan sebesar

25.000.000 – 7.000.000 = 18.000.000

18.000.000 / 60 Bulan = 300.000 / Bulan

Jadi Jurnalnya adalah :

(D) Beban Penyusutan Inventaris Kantor Rp. 300.000

(K) Akumulasi Penyusutan Inventaris Kantor Rp. 300.000

2. Inventaris Toko disusutkan 5 tahun dengan nilai ekonomis akhir sebesar Rp. 20.350.000

Menghitung soal ini juga sama seperti soal pertama yaitu tentang amortisasi atau penyusutan,

Neraca saldo menunjukkan saldo Rp. 80.350.000 dan nilai akhir Rp. 20.350.000 serta

penyusutan selama 5 tahun (60 bulan) maka perhitungannya adalah :

80.350.000 – 20.350.000 = 60.000.000

60.000.000 / 60 bulan = 1.000.000 / bulan

Jadi Jurnalnya adalah :

(D) Beban Penyusutan Inventaris Toko Rp. 1.000.000

(K) Akumulasi Penyusutan Inventaris Toko Rp. 1.000.000

Penyusutan Gedung disusutkan dengan perhitungan nilsi rkonomi akhir Rp. 15.000.000 yang

disusutkan selama 10 tahun.

Sedangkan untuk gedung, nilai di Neraca Saldo menunjukkan Rp. 75.000.000 disusutkan

selama 10 tahun (120 Bulan) maka perhitungannya adalah :

75.000.000 – 15.000.000 = 60.000.000

60.000.000 / 120 Bulan = 500.000

Jadi Jurnalnya adalah

(D) Beban Akumulasi Penyusutan Gedung Rp. 500.000

(K) Akumulasi Penyusutan Gedung Rp. 500.000 / bulan

4. Pembayaran Bank dengan Angsuran sebesar Rp. 9.250.000 dengan keterangan sebagai

berikut :

Pokok Pinjaman Rp. 300.000.000

Sisa Pokok Pinjaman Rp. 250.000.000

Telah di bayar sebesar Rp. 50.000.000 tertanggal 31 Januari 2013

Bungan Pinjaman Sebesar 14.40% pertahun

Pembayaran tersebut di lakukan langsung dengan cara mendebet rekening bank oleh pihak

Bank.

27. Untuk penyelesaian ini kita akan melihat bahwa pokok pinjaman adalah sebesar Rp.

300.000.000 sedangkan saldo buku besar sisa Rp. 250.000.000. Berarti sejak memulai

pembukuan ini, Pak Jono telah melakukan pembayaran sebesar Rp. 50.000.000. Namun saat

pembukuan di mulai sisa pinjaman sisa Rp. 250.000.000 dan pembayaran bulanan adalah

sebesar Rp. 9.850.000 maka perhitungannya adalah sebagai berikut :

Bunga Tahunan = Rp. 300.000.000 x 14.40 % / 12 bulan = Rp. 3.600.000

Pokok Angsuran = Rp. 9.850.000 – Rp. 3.600.000 = Rp. 6.250.000

Total Bulan Angsuran = 300.000.000 / 6.250.000 = 48 Bulan = 4 Tahun

Maka kita akan mendapatkan Jurnal Sebagai Berikut :

(D) Utang Bank Rp. 6.250.000

(D) Beban Bunga Bank Rp. 3.600.000

(K) Kas Bank BNI Rp. 9.850.000

5. Diterima Pembayaran Via Transfer Bank belum tercatat Rp. 17.900.000 pada hari tersebut

Jurnalnya adalah :

(D) Kas Bank BNI Rp. 17.900.000

(K) Piutang Dagang Rp. 17.900.000

6. Mitra Mart bekerjasama dengan pengantaran ekspedisi untuk penjualan barang mereka dan

menerima tagihan sebesar Rp. 6.750.000 dan di bayarkan hari itu juga.

Beban Angkut Penjualan Rp. 6.750.000

Kas Rp. 6.750.000

7. Berdasarkan pemeriksaan kartu stock barang persediaan sisa Rp. 201.450.000

Cara menghitungnya adalah :

Persediaan awal + Pembelian – Persediaan Akhir = Harga Pokok Penjualan (HPP)

341.000.000 + 355.000.000 – 201.450.000 = 494.550.000

Jurnalnya adalah :

(D) Persediaan Barang Dagang Rp. 355.000.000

(K) Pembelian Rp. 355.000.000

(D) Harga Pokok Penjualan Rp. 494.550.000

(K) Persediaan Barang Dagangan Rp. 494.550.000

Mudah-mudahan Penyelesaian Jurnal Penyesuaian Perusahaan Dagang ini bisa di pahami dan

melanjutkan pada proses siklus berikutnya yaitu tentang Neraca Lajur perusahaan dagang

namun jangan lupa untuk memasukkan data jurnal penyesuaian ini ke buku besar.

28. DI

OLEH :

Harami Ulfa

111/IPS 11

SMA NEGERI 1 MATANG KULI