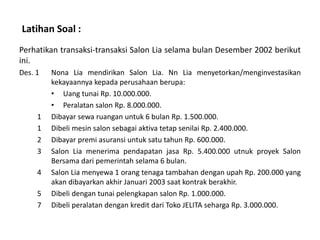

a. Jurnal Umum Salon Lia

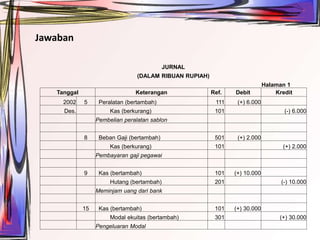

No. Tanggal Keterangan Debit Kredit

1. 1 Modal Nn. Lia 18.000.000

Kas 10.000.000

Peralatan Salon 8.000.000

2. 1 Sewa Ruangan 1.500.000

Kas 1.500.000

3. 1 Mesin Salon 2.400.000

Kas 2.400.000

4. 2 Asuransi 600.000

Kas 600.000

5. 3 Pendapatan 5.400.000

Kas 5.400.000

6. 4 Gaji Dibayar di Muka 200.