Dokumen tersebut membahas tentang fraud, korupsi, dan audit investigatif secara umum. Secara ringkas, dibahas mengenai konsep dasar fraud dan unsur-unsurnya, penyebab terjadinya fraud, jenis-jenis korupsi menurut undang-undang yang berlaku, tujuan dan prinsip-prinsip audit investigatif, serta tahapan yang harus dilalui dalam melakukan audit investigatif.

Ada ungkapan yang secara mudah menjelasan penyebab atau akar permasalahan dari fraud, yaitu; fraud by need, fraud by greed and fraud by opportunity. Untuk mencegah fraud, kita memerlukan pengendalian internal perusahaan yang baik.

Davia et al. mengelompokan fraud dalam ketiga kelompok sebagai berikut:

a. Fraud yang sudah ada tuntunan hukum (prosecution), tanpa memperhatikan bagamana keputusan pengadian.

b. Fraud yang ditemukan, tapi belum ada tuntunan hukum.

c. Fraud yang belum ditemukan.

Ada ungkapan yang secara mudah menjelasan penyebab atau akar permasalahan dari fraud, yaitu; fraud by need, fraud by greed and fraud by opportunity. Untuk mencegah fraud, kita memerlukan pengendalian internal perusahaan yang baik.

Davia et al. mengelompokan fraud dalam ketiga kelompok sebagai berikut:

a. Fraud yang sudah ada tuntunan hukum (prosecution), tanpa memperhatikan bagamana keputusan pengadian.

b. Fraud yang ditemukan, tapi belum ada tuntunan hukum.

c. Fraud yang belum ditemukan.

Teknik audit adalah cara-cara yang dipakai dalam mengaudit kewajaran laporan keuangan. Hasil dari penerapan teknik audit adalah bukti audit . Oleh karena itu ada penulis yang menggunakan istilah teknik audit dan jenis bukti audit dalam makna yang sama. Cakupan dari berbagai teknik audit dalam berbagai audit investigatif, seperti teknik-teknik yang diterapkan dalam kejahatan perpajakan dan kejahatan terorganisasi (organized crime), Follow the Money dalam fraud dan tindak pidana pencucian uang, teknik pembuktian hukum, computer forensics, dan lain sebagainya.

Ada tujuh teknik yang di rinci dalam bentuk kata kerja bahasa indonesia, dengan jenis bukti auditnya dalam kurung (kata benda bahasa inggris) yakni:

1.Memeriksa fisik (physical examination)

2.Meminta konfirmasi (confirmation)

3.Memeriksa dokumen (documentation)

4.Reviw analitikal (analytic review atau analitycal review)

5. Meminta informasi lisan atau dari audit (inquiries of the auditee)

6. Menghitung kembali (reperformance)

7. Mengamati (observation)

Teknik audit adalah cara-cara yang dipakai dalam mengaudit kewajaran laporan keuangan. Hasil dari penerapan teknik audit adalah bukti audit . Oleh karena itu ada penulis yang menggunakan istilah teknik audit dan jenis bukti audit dalam makna yang sama. Cakupan dari berbagai teknik audit dalam berbagai audit investigatif, seperti teknik-teknik yang diterapkan dalam kejahatan perpajakan dan kejahatan terorganisasi (organized crime), Follow the Money dalam fraud dan tindak pidana pencucian uang, teknik pembuktian hukum, computer forensics, dan lain sebagainya.

Ada tujuh teknik yang di rinci dalam bentuk kata kerja bahasa indonesia, dengan jenis bukti auditnya dalam kurung (kata benda bahasa inggris) yakni:

1.Memeriksa fisik (physical examination)

2.Meminta konfirmasi (confirmation)

3.Memeriksa dokumen (documentation)

4.Reviw analitikal (analytic review atau analitycal review)

5. Meminta informasi lisan atau dari audit (inquiries of the auditee)

6. Menghitung kembali (reperformance)

7. Mengamati (observation)

Atribut seorang Akuntan Forensik

Howard R. Davia dalam Tuanakotta (2010 : 99) memberi lima nasihat kepada seorang auditor pemula dalam melakukan investigasi terhadap fraud, yaitu

1. Menghindari pengumpulan fakta dan data yang berlebihan secara prematur. Identifikasi lebih dahulu siapa pelaku atau yang mempunyai potensi menjadi pelaku. Banyak auditor berkutat pada pengumpulan fakta dan temuan, tetapi tidak menjawab pertanyaan yang paling penting : Who did it ? Ada kalanya kebiasaan penyembunyian nama pelaku didorong oleh keinginan untuk “memperhalus” pengungkapan sesuatu yang kelihatannya kurang elok. Dalam bahasa Inggris, penghalusan ini disebut euphemism.

2. Fraud auditor harus mampu membuktikan “niat pelaku melakukan kecurangan”. Banyak kasus kecurangan kandas di sidang pengadilan karena penyidik dan saksi ahli (akuntan forensik) gagal membuktikan niat melakukan kejahatan atau pelanggaran. Menurut Davia, tujuan proses pengadilan adalah menilai orang, bukan mendengar celotehan yang berkepanjangan tentang kejahatannya.

3. Seorang auditor forensik harus kreatif, berpikir seperti pelaku fraud, jangan dapat ditebak. Dalam proses audit investagatif, keadaan dapat berubah dengan cepat, misalnya, bukti dan barang bukti disembunyikan atau dihancurkan atau pelaku bersembunyi atau melarikan diri. Dalam kondisi seperti tersebut auditor forensik harus berpikir kreatif dalam menggunakan prosedur, kombinasi prosedur atau alternatif prosedur untuk mengumpulkan bukti. Seorang auditor forensik harus dapat berpikir layaknya seorang pelaku fraud agar dapat mengantisipasi langkah-langkah yang akan diambil pelaku fraud jika mereka mengetahui bahwa tindakan mereka telah tercium atau terungkap. Seorang auditor forensik juga tidak gampang ditebak dalam melakukan proses audit investigatif, agar tidak dengan mudah dapat diantisipasi oleh pelaku fraud.

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan persekongkolan. Ada dua macam persengkongkolan yaitu :

a. Persengkongkolan yang sifatnya sukarela, dan pesertanya memang mempunyai niat jahat. Davia menamakannya, ordinary conspiracy

b. Persengkongkolan dimana pesertanya tidak menyadari bahwa keluguannya dimanfaatkan oleh rekan kerjanya, contohnya memberikan password komputernya. Davia menamakannya pseudo-conspiracy.

PETUNJUK TEKNIS INTEGRASI PELAYANAN KESEHATAN PRIMER

Kementerian Kesehatan menggulirkan transformasi sistem kesehatan.

Terdapat 6 pilar transformasi sistem kesehatan sebagai penopang kesehatan

Indonesia yaitu: 1) Transformasi pelayanan kesehatan primer; 2) Transformasi

pelayanan kesehatan rujukan; 3) Transformasi sistem ketahanan kesehatan;

4) Transformasi sistem pembiayaan kesehatan; 5) Transformasi SDM

kesehatan; dan 6) Transformasi teknologi kesehatan.

Transformasi pelayanan kesehatan primer dilaksanakan melalui edukasi

penduduk, pencegahan primer, pencegahan sekunder dan peningkatan

kapasitas serta kapabilitas pelayanan kesehatan primer. Pilar prioritas

pertama ini bertujuan menata kembali pelayanan kesehatan primer yang ada,

sehingga mampu melayani seluruh penduduk Indonesia dengan pelayanan

kesehatan yang lengkap dan berkualitas.

Penataan struktur layanan kesehatan primer tersebut membutuhkan

pendekatan baru yang berorientasi pada kebutuhan layanan di setiap

siklus kehidupan yang diberikan secara komprehensif dan terintegrasi

antar tingkatan fasilitas pelayanan kesehatan. Pendekatan baru ini disebut

sebagai Integrasi Pelayanan Kesehatan Primer, melibatkan Puskesmas, unit

pelayanan kesehatan di desa/kelurahan yang disebut juga sebagai Puskesmas

Pembantu dan Posyandu. Selanjutnya juga akan melibatkan seluruh fasilitas

pelayanan kesehatan primer.

Survei Kesehatan Indonesia (SKI) Tahun 2023Muh Saleh

Survei Kesehatan Indonesia (SKI) 2023 merupakan survei yang mengintegrasikan Riset Kesehatan Dasar (Riskesdas) dan Survei Status Gizi Balita Indonesia (SSGI). SKI 2023 dikerjakan untuk menilai capaian hasil pembangunan kesehatan yang dilakukan pada kurun waktu lima tahun terakhir di Indonesia, dan juga untuk mengukur tren status gizi balita setiap tahun (2019-2024). Data yang dihasilkan dapat merepresentasikan status kesehatan tingkat Nasional sampai dengan tingkat Kabupaten/Kota.

Ketersediaan data dan informasi terkait capaian hasil pembangunan kesehatan penting bagi Kementerian Kesehatan, Pemerintah Provinsi dan Kabupaten/Kota sebagai bahan penyusunan kebijakan, program dan kegiatan pembangunan yang lebih terarah dan tepat sasaran berbasis bukti termasuk pengembangan Rencana Pembangunan Kesehatan Jangka Menengah Nasional (RPJMN 2024-2029) oleh Kementerian PPN/Bappenas. Dalam upaya penyediaan data yang valid dan akurat tersebut, Badan Kebijakan Pembangunan Kesehatan (BKPK) bekerjasama dengan Badan Pusat Statistik (BPS) dalam penyusunan metode dan kerangka sampel SKI 2023, serta bersama dengan Lintas Program di Kementerian Kesehatan, World Health Organization (WHO) dan World Bank dalam pengembangan instrumen, pedoman hingga pelaporan survei.

Disampaikan dalam Drum-up Laboratorium Inovasi Kabupaten Sorong, 27 Mei 2024

Dr. Tri Widodo W. Utomo, S.H., MA.

Deputi Kajian Kebijakan dan Inovasi Administrasi Negara LAN-RI

Disampaikan pada PKN Tingkat II Angkatan IV-2024 BPSDM Provinsi Jawa Tengah dengan Tema “Transformasi Tata Kelola Pelayanan Publik untuk Mewujudkan Perekonomian Tangguh, Berdayasaing, dan Berkelanjutan”

Dr. Tri Widodo Wahyu Utomo, S.H., MA

Deputi Kajian Kebijakan dan Inovasi Administrasi Negara LAN RI

buku saku indeks profesionalitas Aparatur Sipil Negara (ASN)

AUDIT-INVESTIGASI.pdf

1. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

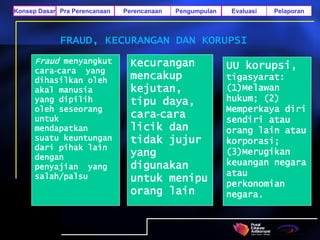

Konsep Dasar

Fraud menyangkut

cara‐cara yang

dihasilkan oleh

akal manusia

yang dipilih

oleh seseorang

untuk

mendapatkan

suatu keuntungan

dari pihak lain

dengan

penyajian yang

salah/palsu

Kecurangan

mencakup

kejutan,

tipu daya,

cara‐cara

licik dan

tidak jujur

yang

digunakan

untuk menipu

orang lain

UU korupsi,

tigasyarat:

(1)Melawan

hukum; (2)

Memperkaya diri

sendiri atau

orang lain atau

korporasi;

(3)Merugikan

keuangan negara

atau

perkonomian

negara.

FRAUD, KECURANGAN DAN KORUPSI

2. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Penyebab Fraud

Tekanan/Pressure

melakukan kecurangan

lebih banyak

tergantung pada

kondisi individu,

seperti sedang

menghadapi masalah

keuangan, kebiasaan

buruk seseorang

seperti berjudi dan

peminum; tamak,

harapan tdk real.

Pembenaran/Rationalization

seseorang atau

sekelompok orang

membangun

pembenaran atas

kecurangan yang

dilakukan. Pelaku

fraud biasanya

mencari alasan

pembenaran bahwa

yang dilakukannya

bukan pencurian

atau kecurangan (UU

31/1999, Jo UU

20/2001)

Opportunity

1. Terlalu mempercayai

bawahan;

2. Kelemahan prosedur

3. Tidak ada pemisahan

antara pemberian

wewenang transaksi

dan penjagaan aset;

4. Tidak ada

pengecekan

independen terhadap

kinerja;

5. Tidak ada pemisahan

antara pemegang

aset dan fungsi

pencatatan;

3. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Aspek

Fraud

Penipuan

Ketidakjujuran Niat

FRAUD

4. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

korupsi secara lengkap, dijelaskan

dalam 13 buah pasal Dlm UU 31 th 1999

jo. 20 Th 2001

korupsi dirumuskan dlm 30

bentuk/jenisTPK yg dikelompokkan

menjadi: Kerugian keuangan Negara;

Suap menyuap; Penggelapan dalam

jabatan; Pemerasan; Perbuatan

Curang, Benturan Kepentingan dlm

Pengadaan dan Gratifikasi

5. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Audit Investigatif adalah proses

mencari, menemukan, dan mengumpulkan

bukti secara sistematis yang bertujuan

mengungkapkan terjadi atau tidaknya

suatu perbuatan dan pelakunya guna

dilakukan tindakan hukum selanjutnya.

(PPBI)

Audit Investigatif adalah serangkaian proses

pengumpulan dan pengujian bukti‐bukti terkait

dengan kasus penyimpangan yang berindikasi

merugikan keuangan negara dan/atau

perekonomian negara, untuk memperoleh

simpulan yang mendukung tindakan litigasi

dan/atau tindakan korektif manajemen.

6. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Perihal Financial Audit Fraud Examination

Waktu Berulang. Dilaksanakan

secara reguler.

Tidak berulang. Dilaksanakan

jika terdapat bukti yang cukup.

Ruang Lingkup Umum, pada data

keuangan.

Spesifik, sesuai dugaan.

Tujuan Pendapat terhadap

kewajaran penyajian laporan

keuangan.

Apakah kecurangan telah

terjadi dan siapa yang

bertanggungjawab

Hubungan

dengan hukum

Tidak ada Ada

Metodologi Teknik Audit, pengujian data

keuangan.

Teknik fraud examination,

meliputi pengujian dokumen,

reviu data eksternal,

wawancara.

Anggapan Skeptisme professional Pembuktian

7. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Asal Audit Investigatif

• Pengaduan masyarakat atas dugaan KKN

• Pengembangan temuan‐temuan audit reguler

• permintaan oleh instansi penyidik dalam

penanganan kasus TPK

• permintaan dari instansi pemerintah

non‐penyidik/BUMN/BUMD untuk

menuntaskan kasus‐kasus penyimpangan

keuangan yang terjadi di unit kerjanya.

8. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Prinsip Utama Audit Investigatif

Audit investigatif adalah tindakan mencari

kebenaran, dengan memperhatikan keadilan dan

berdasarkan pada ketentuan peraturan

perundang‐undangan yang berlaku. Auditor

mengumpulkan fakta‐fakta sedemikian rupa

sehingga bukti‐bukti yang diperolehnya tersebut

dapat memberikan simpulan sendiri bahwa telah

terjadi atau tidak terjadi penyimpangan dan pihak

yang diduga terlibat/terkait terindentifikasi.

9. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Prinsip-prinsip audit kecurangan

• Investigasi adalah tindakan mencari kebenaran,

• Kegiatan investigasi mencakup pemanfaatan

sumber-sumber bukti yang dapat mendukung

fakta yang dipermasalahkan,

• Semakin kecil selang antara waktu terjadinya

tindak kejahatan dengan waktu untuk ‘merespon’

maka kemungkinan bahwa suatu tindak kejahatan

dapat terungkap akan semakin besar,

• Auditor mengumpulkan fakta-fakta sehingga

bukti-bukti yang diperolehnya tersebut dapat

memberikan kesimpulan sendiri/bercerita,

Principles

10. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

• Bukti fisik merupakan bukti nyata. Bukti tersebut

sampai kapanpun akan selalu mengungkapkan hal

yang sama.

• Informasi yang diperoleh dari hasil wawancara

dengan saksi akan sangat dipengaruhi oleh

kelemahan manusia.

• Jika auditor mengajukan pertanyaan yang cukup

kepada sejumlah orang yang cukup, maka akhirnya

akan mendapatkan jawaban yang benar.

• Informasi merupakan nafas dan darahnya

investigasi.

Prinsip-prinsip audit kecurangan

Principles

11. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Pendekatan teori fraud

• Analisis data yang tersedia (analyzing available data)

• Sebelum memulai interviu, data yang tersedia harus

dianalisis untuk menentukan fakta apa yang diketahui

dari data tersebut.

• Membuat hipotesa (creating hypothesis)

• Hipostesa merupakan suatu skenario “terburuk”.

• Menguji hipotesa (testing the hypothesis). Pengujian

hipotesa mencakup kreasi skenario “what if”.

• Menyaring dan merubah hipotesa (refining and amending

the hypothesis)

12. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

TAHAP-TAHAP

AUDIT INVESTIGASI

• Pra Perencanaan

• Perencanaan

• Pengumpulan dan

pengevaluasian bukti

• Pelaporan.

13. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

COMPLAINT/

RED FLAGS

IDENTIFIKASI

EVALUASI

Ada

indikasi

Tidak ada

indikasi STOP

ANALISA

INFORMASI

TAMBAHAN

Pra Perencanaan

WHAT WHO WHERE WHEN WHY HOW

WHAT WHO WHERE WHEN WHY HOW

14. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Informasi penyimpangan “apa” yang telah

dilakukan, berguna dalam hipotesa awal

untuk menentukan unsur melawan hukum

dan atau penyimpangan yang dilakukan.

Penyimpangan harus dianalisis apakah

kegiatan tersebut menggunakan atau

berkaitan dengan keuangan negara serta

mengakibatkan dampak adanya kerugian

keuangan negara

15. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Informasi tentang siapa yang melakukan

penyimpangan, mungkin saja tidak terungkap

dalam pengaduan. Namun demikian sepanjang

informasi lainnya diungkap dalam pengaduan

seperti unsur what, where, dan when,

maka auditor dapat melakukan hipotesa awal

kemungkinan siapa yang melakukan

penyimpangan dan mungkin saja data/informasi

ini akan diperoleh setelah melakukan audit

investigatif

16. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Informasi tentang dimana terjadinya

penyimpangan juga merupakan salah satu

faktor yang sangat penting yang harus ada

untuk menentukan layak tidaknya

dilakukan audit investigatif. Tidak adanya

informasi ini akan menjadi kendala dalam

menentukan ruang lingkup penugasan.

Oleh karena itu diperlukan informasi/data

tambahan sehingga kriteria tersebut dapat

diperoleh

17. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Informasi tentang kapan terjadinya

penyimpangan juga merupakan salah satu

faktor yang sangat penting yang harus ada

untuk menentukan layak tidaknya

dilakukan audit investigatif. Tidak adanya

informasi ini akan menjadi kendala dalam

menentukan ruang lingkup penugasan.

Oleh karena itu diperlukan informasi/data

tambahan sehingga kriteria tersebut dapat

diperoleh

18. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Identifikasi tentang “why” dalam informasi

awal penting untuk menentukan

alasan logis atas terjadinya suatu

penyimpangan sehingga memperkuat hipotesa

yang akan ditetapkan. Meskipun informasi ini

jarang terungkap dalam pengaduan, namun hal

ini tidak mengurangi perlunya dilaksanakan audit

investigatif atas suatu informasi awal, apabila

informasi atas unsur-unsur lainnya telah

mencukupi

19. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pra Perencanaan

What Who Where When Why How

+

Unsur “how” berkaitan langsung dengan modus

atau cara seseorang atau pihak tertentu

melakukan penyimpangan atau pelanggaran.

Unsur “how” merupakan tindakan-tindakan verbal

seseorang sehingga secara keseluruhan

merupakan indikasi penyimpangan, atau

sebaliknya seseorang tidak melakukan suatu

tindakan sehingga mengakibatkan penyimpangan

atau kerugian keuangan negara

20. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Audit Investigatif harus dapat menjawab

» What

» When

» Where

» How

» Who

» Why

Perencanaan

22. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

The SMEAC system

• Situation

• Mission

• Execution

• Administration and Logistic

• Communication

Perencanaan

23. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Perencanaan

Situation

Gambaran keadaan yang terjadi

Substansi pengaduan/penyimpangan

yang akan dibuktikan

24. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Perencanaan

Mission

Harapan yang ingin dicapai

Upaya untuk membuktikan hipotesis

Misi dapat dijabarkan dalam

Sub-sub komponen

25. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

TUJUAN HIPOTESIS

1. Memberikan batasan serta mempersempit ruang

lingkup audit;

2. Menyiagakan auditor terhadap semua fakta dan

hubungan antar fakta yang telah teridentifikasi;

3. Sebagai alat yang sederhana dalam membangun

fakta-fakta yang tercerai-berai tanpa koordinasi ke

dalam suatu kesatuan penting dan menyeluruh;

4. Sebagai panduan dalam pengujian serta

penyesuaian fakta dan antar fakta.

Perencanaan

26. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Perencanaan

Execution

Bagaimana misi dapat dicapai

• Penyusunan Program Audit Investigatif

• Penentuan Komposisi Tim Audit

• Jangka waktu dan Anggaran Biiaya

27. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Perencanaan

Adm & Log

• Tugas,tujuan hasil yang akan dicapai

• Dukungan tenaga ahli yang diperlukan

• Pendelegasian, pemisahan tugas/wewenang

• Peralatan khusus yang akan digunakan

• Contingency planning

• Hal-hal penting lainnya

28. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Perencanaan

Communication

kegagalan perencanaan disebabkan

kegagalan

berkomunikasi atau sistem komunikasi

29. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

PERENCANAAN

• Membuat hipotesis

• Menyusun audit program

• Perencanaan Sumber Daya Yang

Dibutuhkan

• Penugasan

Perencanaan

30. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

mempertimbangkan penggunaan

bukti-bukti audit sebagai alat bukti

hukum.

LAPORAN HASIL AUDIT

INVESTIGATIF

Pelaporan

31. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

“Surat keterangan dari seorang ahli

yang memuat pendapat berdasarkan

keahliannya mengenai sesuatu hal

atau sesuatu yang diminta secara

resmi daripadanya”

Pasal 187 butir c

Pelaporan

32. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar Pelaporan

Bukti surat

Dibuat oleh seorang ahli (dalam hal ini

pemeriksa atau auditor),

Memuat pendapat berdasarkan keahliannya,

mencakup pendapat atas ada tidaknya

kerugian keuangan negara dan atau

perekonomian negara,

Diminta secara resmi oleh tim penyidik,

Dikuatkan dengan sumpah atau dibuat atas

sumpah jabatan.

33. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

PRINSIP-PRINSIP

• Pengungkapan atas arti penting.

• Kegunaan informasi dan ketetapan

waktu pelaporan.

• Objektifitas informasi yang disajikan.

• Tingkat keyakinan penyajian.

• Penyajian yang ringkas, sederhana

namun jelas dan lengkap

Pelaporan

34. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

FORMAT LAPORAN

• Laporan Bentuk Surat

• Laporan Bentuk Bab

Pelaporan

35. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Laporan Bentuk Surat

• tidak ditemukan adanya

penyimpangan yang memerlukan

tindak lanjut,

• adanya penyimpangan yang perlu

segera ditindaklanjuti sebelum

pemeriksaan selesai dilaksanakan

seluruhnya.

Pelaporan

36. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Materi Laporan Bentuk Surat

• Nama dan Kepada Siapa laporan ditujukan

(biasanya dari Tim Audit yang ditugaskan

kepada pimpinan instansi yang

menugaskaskan).

• Dasar penugasan, Sasaran dan Ruang

Lingkup serta Data Umum Unit atau Bagian

yang diaudit.

• Uraian mengenai informasi awal atas

penyimpangan yang diperoleh.

• Simpulan dan Rekomendasi

Pelaporan

37. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

Bab I: Simpulan dan Rekomendasi

Bab II: Umum

Bab III: Uraian Hasil Audit Investigatif

– Dasar hukum

– Temuan Hasil Audit Investigatif

– Kesepakatan dan Pelaksanaan Tindak Lanjut

dengan Pimpinan Unit yang Diperiksa.

– Kesepakatan dengan Pihak Instansi Penyidik.

– Lampiran-lampiran

Pelaporan

38. Pra Perencanaan Perencanaan Pengumpulan Evaluasi Pelaporan

Konsep Dasar

• Jenis penyimpangan.

• Fakta-fakta dan proses kejadian.

• Penyebab dan dampak

penyimpangan.

• Pihak yang diduga terlibat atau

bertanggungjawab.

• Bukti-bukti yang diperoleh.

Pelaporan