Downloaded 68 times

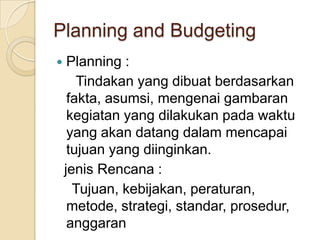

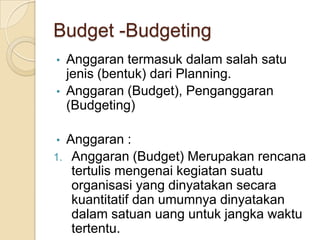

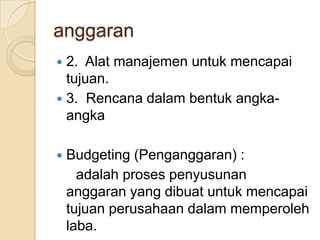

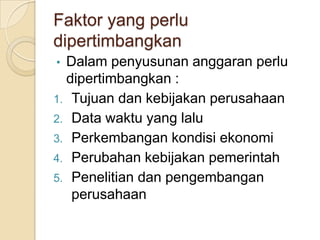

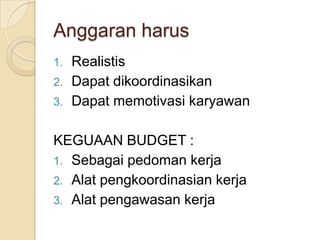

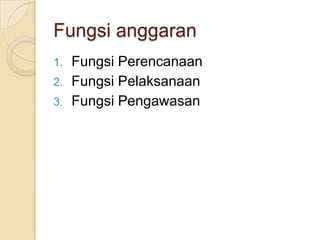

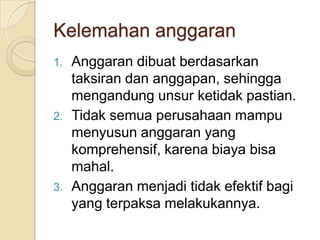

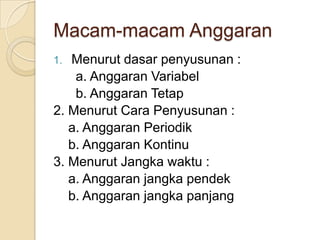

Dokumen ini membahas konsep penganggaran perusahaan, termasuk definisi, fungsi, dan berbagai jenis anggaran yang digunakan dalam perencanaan keuangan. Penganggaran berfungsi sebagai alat manajemen untuk mencapai tujuan organisasi dengan mempertimbangkan berbagai faktor seperti kebijakan perusahaan dan kondisi ekonomi. Namun, anggaran juga memiliki kelemahan, seperti ketidakpastian dan biaya penyusunan yang tinggi.

![Sap anggaran perusahaan[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sap-anggaranperusahaan1-140826012956-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)