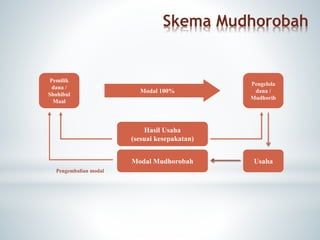

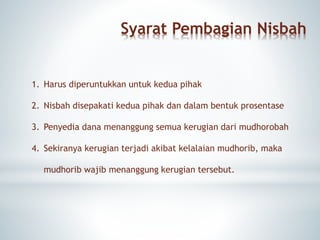

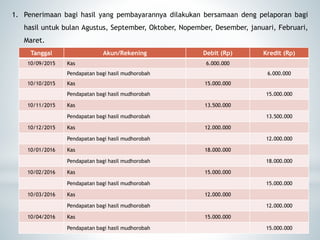

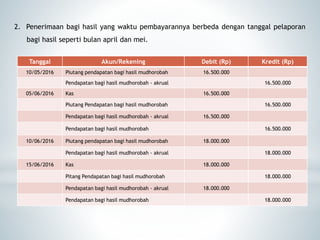

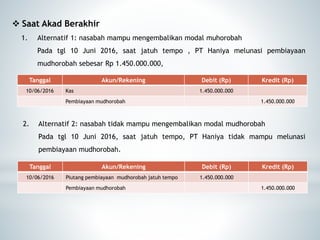

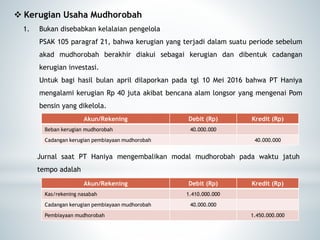

Dokumen tersebut merangkum tentang pembiayaan Mudharabah. Mudharabah adalah pembiayaan yang disalurkan bank syariah kepada pihak lain untuk usaha produktif dengan skema pemilik dana memberikan modal dan pengelola dana menangani usaha dengan pembagian keuntungan sesuai kesepakatan. Dokumen ini menjelaskan proses, akuntansi, dan contoh transaksi pembiayaan Mudharabah.