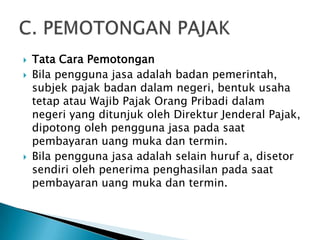

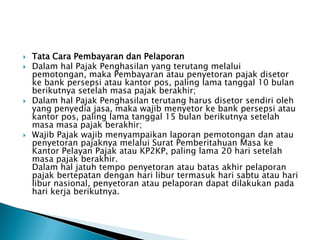

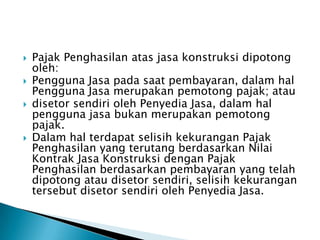

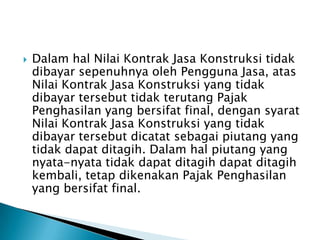

Downloaded 589 times

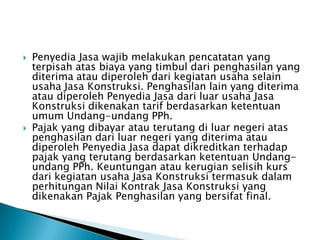

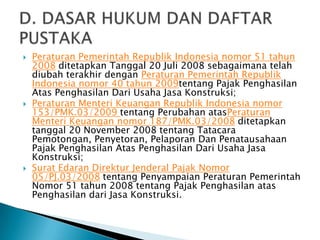

Dokumen ini membahas berbagai aspek jasa konstruksi, termasuk definisi pekerjaan konstruksi, layanan perencanaan, pelaksanaan, dan pengawasan, serta pengenaan pajak penghasilan atas jasa ini. Terdapat pengaturan tarif pajak yang berbeda berdasarkan kualifikasi usaha penyedia jasa, dengan ketentuan spesifik untuk kontrak dan proses pemotongan pajak. Peraturan pemerintah dan surat edaran diacu untuk menjelaskan tata cara pemotongan, penyetoran, dan pelaporan pajak yang berkaitan dengan jasa konstruksi.

![Konsilidasi Permen PU 07 Tahun 2011 dan Perubahannya [Perubahan Ketiga]](https://cdn.slidesharecdn.com/ss_thumbnails/konsilidasipermenpu07tahun2011danperubahannyaperubahanketiga-160302101745-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)