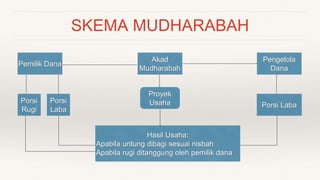

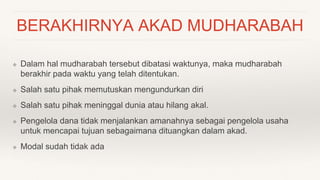

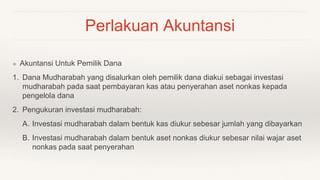

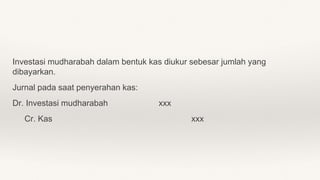

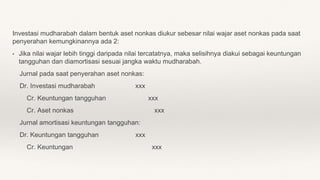

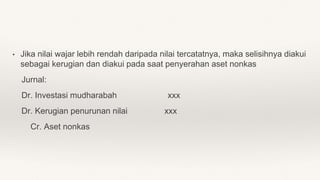

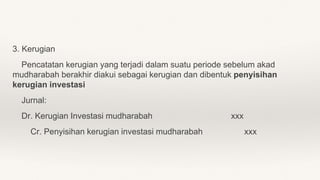

Mudharabah adalah akad kerjasama antara pemilik modal dan pengelola modal untuk melakukan usaha dengan pembagian keuntungan sesuai nisbah. Pemilik modal hanya berhak atas keuntungan sedangkan kerugian ditanggung oleh pengelola modal. Ada beberapa jenis mudharabah seperti mudharabah muthlaqah, muqayyadah, dan musytarakah. Akuntansi untuk pemilik modal mencatat investasi mudharabah dan bagi hasil