Downloaded 187 times

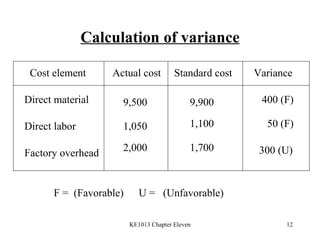

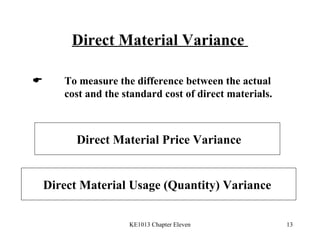

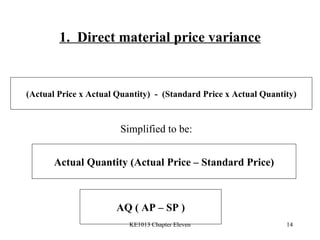

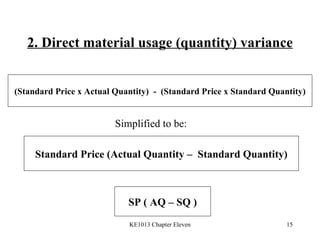

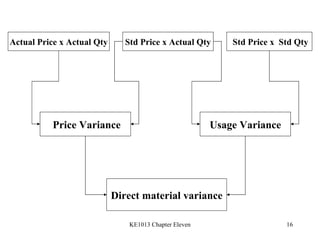

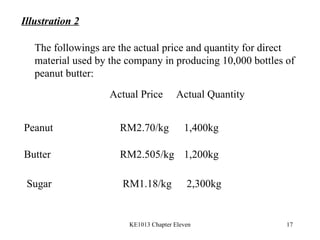

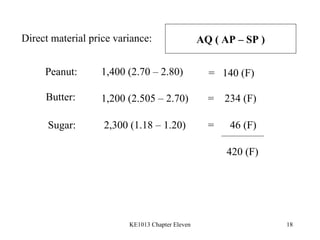

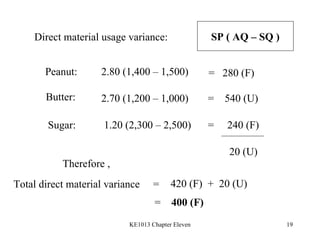

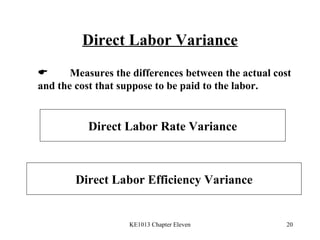

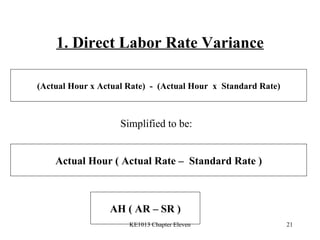

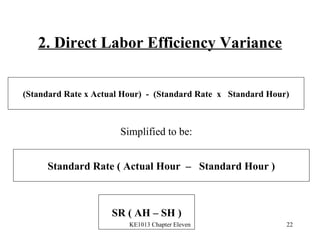

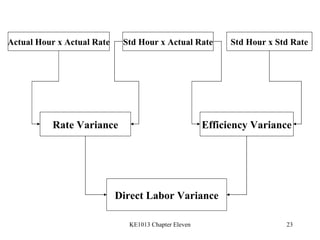

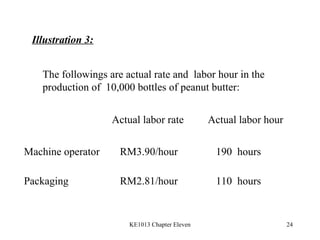

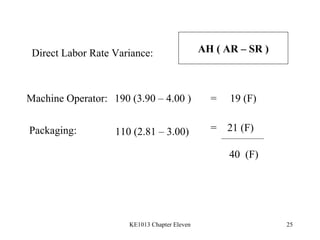

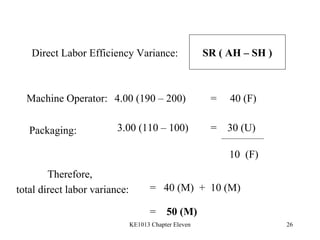

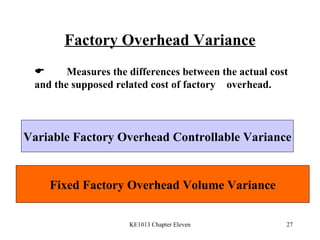

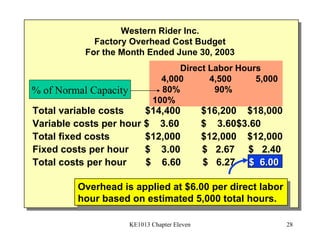

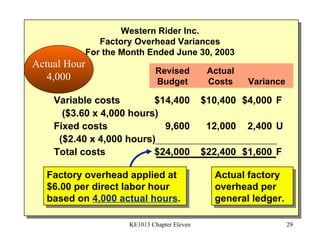

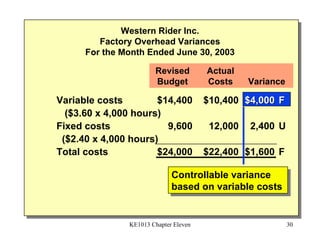

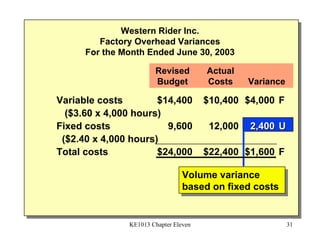

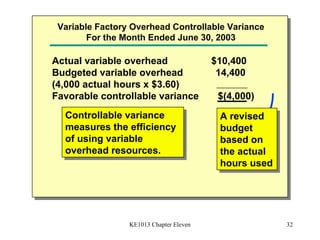

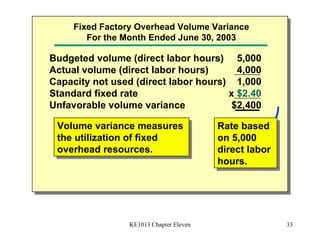

The document summarizes standard costing and variance analysis. Standard costing involves setting standard costs for direct materials, direct labor, and factory overhead based on expected efficiencies. Variances measure the difference between actual and standard costs. There are variances for direct material price and usage, direct labor rate and efficiency, and factory overhead which includes a controllable variance and volume variance. Variance analysis identifies reasons for differences to improve performance.

![Bab7 pengembangan perniagaan[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bab7-pengembanganperniagaan1-120106022348-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)