Downloaded 91 times

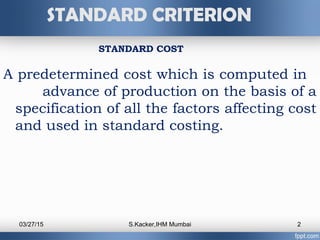

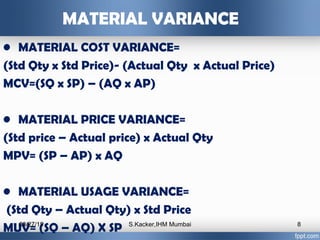

The document discusses standard costing and variance analysis techniques. It defines standard cost as a predetermined cost computed in advance based on cost factors. It explains that standard costing compares standard and actual costs to determine efficiency and take corrective action. Variances are the differences between standard and actual costs and are computed for materials, labor, and overhead. Variance analysis involves subdividing total variances to assign responsibility for performance differences. Formulas are provided for calculating different type of variances.