Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Teetut Tresirichod

PDF, PPTX

8,756 views

บทที่ 9 ระบบการชำระเงินในอีคอมเมิร์ซ

ระบบการชำระเงินในอีคอมเมิร์ซ

Business

◦

Read more

2

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 31

2

/ 31

3

/ 31

Most read

4

/ 31

5

/ 31

6

/ 31

7

/ 31

8

/ 31

9

/ 31

Most read

10

/ 31

11

/ 31

12

/ 31

13

/ 31

14

/ 31

15

/ 31

16

/ 31

17

/ 31

18

/ 31

19

/ 31

20

/ 31

21

/ 31

22

/ 31

23

/ 31

24

/ 31

25

/ 31

26

/ 31

27

/ 31

28

/ 31

29

/ 31

30

/ 31

31

/ 31

Most read

More Related Content

PDF

บทที่ 1 ภาพรวมของอีคอมเมิร์ซ

by

Teetut Tresirichod

PDF

บทที่ 7 การสร้างเว็บไซต์อีคอมเมิร์ซ

by

Teetut Tresirichod

PDF

บทที่ 8 การรักษาความปลอดภัยในอีคอมเมิร์ซ

by

Teetut Tresirichod

PDF

บทที่ 2 ตลาดกลางอิเล็กทรอนิกส์ กลไก เครื่องมือและผลกระทบ

by

Teetut Tresirichod

PDF

บทที่ 4 รูปแบบการดำเนินธุรกิจสำหรับอีคอมเมิร์ซ

by

Teetut Tresirichod

PDF

บทที่ 6 กิจกรรมอีคอมเมิร์ซระหว่างธุรกิจ ในด้านการปรับปรุงประสิทธิภาพและการลดต...

by

Teetut Tresirichod

PDF

บทที่ 5 พฤติกรรมผู้บริโภค การตลาดบนอินเทอร์เน็ตและการโฆษณา

by

Teetut Tresirichod

PDF

บทที่ 3 โครงสร้างพื้นฐานของอีคอมเมิร์ซ อินเทอร์เน็ตและเว็บ

by

Teetut Tresirichod

บทที่ 1 ภาพรวมของอีคอมเมิร์ซ

by

Teetut Tresirichod

บทที่ 7 การสร้างเว็บไซต์อีคอมเมิร์ซ

by

Teetut Tresirichod

บทที่ 8 การรักษาความปลอดภัยในอีคอมเมิร์ซ

by

Teetut Tresirichod

บทที่ 2 ตลาดกลางอิเล็กทรอนิกส์ กลไก เครื่องมือและผลกระทบ

by

Teetut Tresirichod

บทที่ 4 รูปแบบการดำเนินธุรกิจสำหรับอีคอมเมิร์ซ

by

Teetut Tresirichod

บทที่ 6 กิจกรรมอีคอมเมิร์ซระหว่างธุรกิจ ในด้านการปรับปรุงประสิทธิภาพและการลดต...

by

Teetut Tresirichod

บทที่ 5 พฤติกรรมผู้บริโภค การตลาดบนอินเทอร์เน็ตและการโฆษณา

by

Teetut Tresirichod

บทที่ 3 โครงสร้างพื้นฐานของอีคอมเมิร์ซ อินเทอร์เน็ตและเว็บ

by

Teetut Tresirichod

What's hot

PDF

เทคโนโลยีเสมือนจริงและจักรวาลนฤมิตสำหรับงานไมซ์ (Virtual Reality and Metavers...

by

Dr.Kridsanapong Lertbumroongchai

PDF

อินโฟกราฟิกในยุคการศึกษา 4.0 (Infographic in Education 4.0)

by

Dr.Kridsanapong Lertbumroongchai

PDF

บทที่ 10 อีคอมเมิร์ซกับจริยธรรม กฎหมาย และสภาพแวดล้อม

by

Teetut Tresirichod

PDF

บทที่6 digital marketing

by

Thamonwan Theerabunchorn

PDF

Is2 การสื่อสารและการนำเสนอ กลุ่ม1

by

พัน พัน

PDF

บทที่1 บทนำ

by

Champ Wachwittayakhang

DOC

คำนำ

by

A'ye Oranee

PDF

Chapter 5 define

by

Teetut Tresirichod

DOCX

โครงงานสำรวจพฤติกรรมการใช้สมาร์ทโฟนนักเรียนชั้น ม.4-5

by

kessara61977

PDF

การตลาดดิจิทัล (Digital Marketing) มือใหม่ต้องรู้

by

Dr.Kridsanapong Lertbumroongchai

PDF

รูปแบบการเขียนรายงานโครงงาน 5 บท

by

Aekapoj Poosathan

DOCX

หน้าปก

by

วลัยลักษณ์ ยมพินิจ

PDF

รายงานการประชุมครั้งที่ 2 54

by

RMUTT

DOC

01 บทที่ 1-บทนำ

by

Champ Wachwittayakhang

PPTX

บทที่ 1 ความรู้ทั่วไปเกี่ยวกับอุปกรณ์เคลื่อนที่เบื้องต้น.pptx

by

ssuser741b9d

PDF

สีกับการออกแบบส่วนประสานงานกับผู้ใช้ (Color with User Interface Design)

by

Dr.Kridsanapong Lertbumroongchai

PDF

ตัวอย่างแผนธุรกิจPocket tissue

by

Nattakorn Sunkdon

PDF

กิตติกรรมประกาศ

by

maerimwittayakom school

PDF

04 บทที่ 4-ผลการดำเนินโครงงาน

by

Tanyarad Chansawang

PDF

พื้นฐานการออกแบบปฏิสัมพันธ์ (Interaction Design Basic)

by

Dr.Kridsanapong Lertbumroongchai

เทคโนโลยีเสมือนจริงและจักรวาลนฤมิตสำหรับงานไมซ์ (Virtual Reality and Metavers...

by

Dr.Kridsanapong Lertbumroongchai

อินโฟกราฟิกในยุคการศึกษา 4.0 (Infographic in Education 4.0)

by

Dr.Kridsanapong Lertbumroongchai

บทที่ 10 อีคอมเมิร์ซกับจริยธรรม กฎหมาย และสภาพแวดล้อม

by

Teetut Tresirichod

บทที่6 digital marketing

by

Thamonwan Theerabunchorn

Is2 การสื่อสารและการนำเสนอ กลุ่ม1

by

พัน พัน

บทที่1 บทนำ

by

Champ Wachwittayakhang

คำนำ

by

A'ye Oranee

Chapter 5 define

by

Teetut Tresirichod

โครงงานสำรวจพฤติกรรมการใช้สมาร์ทโฟนนักเรียนชั้น ม.4-5

by

kessara61977

การตลาดดิจิทัล (Digital Marketing) มือใหม่ต้องรู้

by

Dr.Kridsanapong Lertbumroongchai

รูปแบบการเขียนรายงานโครงงาน 5 บท

by

Aekapoj Poosathan

หน้าปก

by

วลัยลักษณ์ ยมพินิจ

รายงานการประชุมครั้งที่ 2 54

by

RMUTT

01 บทที่ 1-บทนำ

by

Champ Wachwittayakhang

บทที่ 1 ความรู้ทั่วไปเกี่ยวกับอุปกรณ์เคลื่อนที่เบื้องต้น.pptx

by

ssuser741b9d

สีกับการออกแบบส่วนประสานงานกับผู้ใช้ (Color with User Interface Design)

by

Dr.Kridsanapong Lertbumroongchai

ตัวอย่างแผนธุรกิจPocket tissue

by

Nattakorn Sunkdon

กิตติกรรมประกาศ

by

maerimwittayakom school

04 บทที่ 4-ผลการดำเนินโครงงาน

by

Tanyarad Chansawang

พื้นฐานการออกแบบปฏิสัมพันธ์ (Interaction Design Basic)

by

Dr.Kridsanapong Lertbumroongchai

Similar to บทที่ 9 ระบบการชำระเงินในอีคอมเมิร์ซ

PPT

Unit 3

by

ramase soparatana

PDF

306325 unit6-e-payment

by

pop Jaturong

PPTX

Electronic payment

by

ขขข ขขข

PPT

Electronic paymentsystem

by

anusorn kraiwatnussorn

PPTX

e-wallet&e-payment

by

NuchanatJaroensree

PPT

rfid

by

Tutthep Manprated

PPT

Unit 2 e-Commerce Workshop

by

ramase soparatana

PDF

ใบงานที่4

by

Ploy Wantakan

PDF

S8 Digital wallet and ECD

by

ธนาพัฒน์ ลิ้มสายพรหม

PDF

บทที่ 6

by

นายนพพร ธรรมวิวรณ์

PDF

บทที่1

by

นายนพพร ธรรมวิวรณ์

PDF

Digital Wallet & ECD

by

ธนาพัฒน์ ลิ้มสายพรหม

PPT

e-Commerce Workshop

by

ramase soparatana

PPT

Unit 2

by

ramase soparatana

PPTX

Pay Social Overview (www.Pay.sn) by Pay Solutions

by

Pawoot (Pom) Pongvitayapanu

PDF

อีคอมเมิร์ซ หรือ E

by

Nattakan Deesawat

DOC

E commerce

by

Namfon Phenpit

PDF

Bank of Thailand Payment Report 08

by

Pawoot (Pom) Pongvitayapanu

PPT

E commerce

by

ฅนเวียงรัตน์

PDF

บทที่12-56

by

ppoparn

Unit 3

by

ramase soparatana

306325 unit6-e-payment

by

pop Jaturong

Electronic payment

by

ขขข ขขข

Electronic paymentsystem

by

anusorn kraiwatnussorn

e-wallet&e-payment

by

NuchanatJaroensree

rfid

by

Tutthep Manprated

Unit 2 e-Commerce Workshop

by

ramase soparatana

ใบงานที่4

by

Ploy Wantakan

S8 Digital wallet and ECD

by

ธนาพัฒน์ ลิ้มสายพรหม

บทที่ 6

by

นายนพพร ธรรมวิวรณ์

บทที่1

by

นายนพพร ธรรมวิวรณ์

Digital Wallet & ECD

by

ธนาพัฒน์ ลิ้มสายพรหม

e-Commerce Workshop

by

ramase soparatana

Unit 2

by

ramase soparatana

Pay Social Overview (www.Pay.sn) by Pay Solutions

by

Pawoot (Pom) Pongvitayapanu

อีคอมเมิร์ซ หรือ E

by

Nattakan Deesawat

E commerce

by

Namfon Phenpit

Bank of Thailand Payment Report 08

by

Pawoot (Pom) Pongvitayapanu

E commerce

by

ฅนเวียงรัตน์

บทที่12-56

by

ppoparn

More from Teetut Tresirichod

PDF

ESG เพื่อความยั่งยืนทางธุรกิจ จากแนวคิดสู่การปฏิบัติ V3.pdf

by

Teetut Tresirichod

PDF

การค้นหาหัวข้องานวิจัย ทางด้านการจัดการ.pdf

by

Teetut Tresirichod

PDF

บทที่ 9 การนำแผนกลยุทธ์ไปปฏิบัติให้เกิดผลสำเร็จ (Implementing strategic plans...

by

Teetut Tresirichod

PDF

บทที่ 8 กลยุทธ์ระดับหน้าที่ (Functional strategy)

by

Teetut Tresirichod

PDF

บทที่ 7 กลยุทธ์ระดับธุรกิจ (Business Strategy)

by

Teetut Tresirichod

PDF

บทที่ 6 กลยุทธ์ระดับองค์การ (Organizational Strategy)

by

Teetut Tresirichod

PDF

Process Model 5 for Moderated and Moderation Graph.pdf

by

Teetut Tresirichod

PDF

Covariance-based Structural Equation Modeling (CB-SEM) Model Using SmartPLS4

by

Teetut Tresirichod

PDF

Using JAMOVI in structural equation analysis

by

Teetut Tresirichod

PDF

ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์ (Strategic Leadership and Communication)

by

Teetut Tresirichod

PDF

บทที่ 1 ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์โดยภาพรวม.pdf

by

Teetut Tresirichod

PDF

Partial Least Square Path Modeling with SmartPLS

by

Teetut Tresirichod

PDF

Chapter 3 SHRM in a changing and shrinking world

by

Teetut Tresirichod

PDF

Chapter 2 Strategic human resource management

by

Teetut Tresirichod

PDF

Chapter 1 Strategy and human resource management

by

Teetut Tresirichod

PDF

Partial Least Square Path Modeling with SmartPLS.pdf

by

Teetut Tresirichod

PDF

การใช้ VoSViewer

by

Teetut Tresirichod

PDF

การใช้โปรแกรม QDA Miner.pdf

by

Teetut Tresirichod

PDF

SPSS software application.pdf

by

Teetut Tresirichod

PDF

PSPP software application

by

Teetut Tresirichod

ESG เพื่อความยั่งยืนทางธุรกิจ จากแนวคิดสู่การปฏิบัติ V3.pdf

by

Teetut Tresirichod

การค้นหาหัวข้องานวิจัย ทางด้านการจัดการ.pdf

by

Teetut Tresirichod

บทที่ 9 การนำแผนกลยุทธ์ไปปฏิบัติให้เกิดผลสำเร็จ (Implementing strategic plans...

by

Teetut Tresirichod

บทที่ 8 กลยุทธ์ระดับหน้าที่ (Functional strategy)

by

Teetut Tresirichod

บทที่ 7 กลยุทธ์ระดับธุรกิจ (Business Strategy)

by

Teetut Tresirichod

บทที่ 6 กลยุทธ์ระดับองค์การ (Organizational Strategy)

by

Teetut Tresirichod

Process Model 5 for Moderated and Moderation Graph.pdf

by

Teetut Tresirichod

Covariance-based Structural Equation Modeling (CB-SEM) Model Using SmartPLS4

by

Teetut Tresirichod

Using JAMOVI in structural equation analysis

by

Teetut Tresirichod

ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์ (Strategic Leadership and Communication)

by

Teetut Tresirichod

บทที่ 1 ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์โดยภาพรวม.pdf

by

Teetut Tresirichod

Partial Least Square Path Modeling with SmartPLS

by

Teetut Tresirichod

Chapter 3 SHRM in a changing and shrinking world

by

Teetut Tresirichod

Chapter 2 Strategic human resource management

by

Teetut Tresirichod

Chapter 1 Strategy and human resource management

by

Teetut Tresirichod

Partial Least Square Path Modeling with SmartPLS.pdf

by

Teetut Tresirichod

การใช้ VoSViewer

by

Teetut Tresirichod

การใช้โปรแกรม QDA Miner.pdf

by

Teetut Tresirichod

SPSS software application.pdf

by

Teetut Tresirichod

PSPP software application

by

Teetut Tresirichod

บทที่ 9 ระบบการชำระเงินในอีคอมเมิร์ซ

1.

ดร.ธีทัต ตรีศิริโชติ พาณิชย์อิเล็กทรอนิกส์ e-commerce บทที่

9 ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems)

2.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) วัตถุประสงค์การเรียนรู้ (Learning Objective) หลังจากได้อ่านและศึกษาจนจบบทนี้แล้วท่านจะสามารถ 1. มีความรู้ความเข้าใจเกี่ยวกับบัตรชาระเงิน ไม่ว่าจะเป็นบัตรเครดิต บัตรเดบิต และบัตรชาร์จ 2. อธิบายหลักการประมวลผลของบัตรชาระเงินได้ 3. สามารถระบุผู้ที่มีส่วนร่วมในการประมวลผลชาระเงินแบบออนไลน์ได้อย่างถูกต้อง 4. เข้าใจในรูปแบบการชาระเงินด้วยเงินสดอิเล็คทรอนิกส์ กระเป๋าเงินอิเล็กทรอนิกส์ และ สมาร์ทการ์ด 5. สามารถตัดสินใจเพื่อคัดเลือกวิธีชาระเงินแบบออนไลน์ที่เหมาะสม

3.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ในปัจจุบันมีวิธีพื้นฐานอยู่ 4 วิธี สาหรับผู้บริโภคที่สามารถเลือกใช้เป็นแนวทางในการชาระเงิน ไม่ว่าจะเป็นการชาระเงินบนธุรกิจแบบดั้งเดิมหรือแบบอิเล็กทรอนิกส์ก็ตาม อันได้แก่ เงินสด เช็ค บัตรเครดิต และบัตรเดบิต โดยการชาระเงินด้วยการโอนเงินผ่านระบบอิเล็คทรอนิกส์ได้รับความ นิยมสูงที่สุด ตัวอย่างเช่น ผู้บริโภคชาระค่างวดสาหรับการเช่าซื้อรถยนต์ผ่านระบบการชาระเงินแบบ อัตโนมัติ ในขณะเดียวกันเมื่อทางธนาคารได้รับรายการแล้ว ก็จะส่งใบเสร็จรับเงินยืนยันด้วย ข้อความผ่านระบบ SMS กลับไปยังโทรศัพท์ของลูกค้า หรือใช้วิธีการส่ง e-Invoice ไปยังเมลบ็อกซ์ ของลูกค้า เป็นต้น ซึ่งนอกจากความสะดวกและรวดเร็วแล้ว กระบวนการดังกล่าวแทบไม่ได้ใช้ กระดาษ หรืออาจใช้น้อยมากเมื่อเทียบกับระบบการชาระเงินแบบเดิมๆ การคาดการณ์รูปแบบการชาระเงินเพื่อทาธุรกรรมทั้งออนไลน์และออฟไลน์ในประเทศสหรัฐอเมริกา

4.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) หน้าจอยืนยันการชาระเงินจากธนาคาร โดย ทางธนาคารจะส่ง SMS ไปยังโทรศัพท์ของ ลูกค้าในทันที เมื่อได้รับการชาระเงินจาก ลูกค้า (แทนการใช้ใบเสร็จรับเงิน) ภาพแสดงใบแจ้งค่าบริการ (e-Invoice) ที่บริษัทส่งให้ลูกค้าผ่าน อีเมลในรูปแบบไฟล์

5.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.1 บัตรชาระเงิน โดยทั่วไปแล้วคาว่า บัตรชาระเงิน (Payment Cards) ใช้แทนความหมายทั่วไปที่เกี่ยวข้องกับ บัตรพลาสติก (บัตรอิเล็คทรอนิกส์) ที่ผู้บริโภคสามารถนามาใช้เพื่อชาระสินค้าหรือบริการ ทาให้การ จับจ่ายใช้สอยกลายเป็นเรื่องสะดวกสบายมากขึ้น โดยไม่จาเป็นต้องพกเงินก้อนติดตัว สาหรับ ประเภทหลักๆ ของบัตรชาระเงินนั้นประกอบด้วยบัตรเครดิตบัตรเดบิตและบัตรชาร์จซึ่งอธิบายได้ ตามรายละเอียดต่อไปนี้ บัตรเครดิต (Credit Card) ตัวอย่างบัตรเคดิตที่นิยมทั่วโลก เช่น บัตรวีซ่า (Visa Card) บัตรมาสเตอร์ (Master Card) รวมถึงบัตรเครดิตภายในประเทศอย่าง บัตรเครดิตธนาคารกรุงไทย บัตรเครดิตธนาคารไทยพานิชย์ เป็นต้น ซึ่งบัตรเครดิตภายในประเทศอาจเข้าร่วมเป็นสมาชิกกับทางวีซ่าและมาสเตอร์การ์ด เพื่อให้ได้ มาซึ่งตราสัญลักษณ์ของบัตรวีซ่าหรือมาสเตอร์ที่แสดงอยู่บนบัตรที่อานวยความสะดวกแก่ผู้บริโภค ใน การนาไปจับจ่ายใช้สอยได้ ทั้งภายในประเทศและต่างประเทศได้อย่างสะดวก

6.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ในการใช้งานบัตรเครดิตนั้น ธนาคารผู้ออกบัตรเครดิตจะมีการกาหนดวงเงินให้แก่ผู้ถือบัตรไว้ ระดับหนึ่ง เพื่อให้ผู้ถือบัตรสามารถนาบัตรพลาสติกดังกล่าว ไปจับจ่ายใช้สอยภายในวงเงินที่กาหนด ซึ่งเมื่อครบกาหนดระยะเวลาชาระเงินผู้ถือบัตรอาจเลือกชาระเงินเพียงบางส่วน โดยไม่จาเป็นต้อง จ่ายครบเต็มจานวนก็ได้ และโดยปกติธนาคารในประเทศไทยมักจะกาหนดอัตราขั้นต่าของการชาระ หนี้อยู่ที่ร้อยละ 10 จากยอดหนี้รวมทั้งหมด ซึ่งเหมือนกับการผ่อนชาระนั่นเอง อย่างไรก็ตาม การ เลือกวิธีชาระหนี้แบบขั้นต่า ทางธนาคารจะมีการคิดดอกเบี้ยจากผู้ถือบัตรตามอัตราที่ตกลงกันไว้ ตัวอย่างบัตรเครดิต

7.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) บัตรเดบิต (Debit Card) บัตรเดบิต หากดูผิวเผินแล้วจะคล้ายกับบัตรเครดิต แต่ความจริงแตกต่างกัน แม้ว่าจะสามารถ ใช้ชาระเงินหรือกดเงินสดออกมาใช้ได้เหมือนกันก็ตาม แต่สถานะของผู้ถือบัตรเดบิตนั้น ธนาคารเป็น ลูกหนี้เรา ในขณะที่บัตรเครดิตธนาคารได้สารองจ่ายแทนเราไปก่อน นั่นหมายถึงธนาคารอยู่ในฐานะ เป็นเจ้าหนี้เรานั่นเอง นอกจากนี้บัตรเดบิตยังคล้ายกับบัตร ATM ตรงที่ต้องมีเงินฝากอยู่ในบัญชี และ ผู้ถือบัตรยังสามารถกดเงินผ่านตู้ ATM ได้เหมือนกับบัตร ATM ความแตกต่างก็คือ บัตรเดบิต นามาใช้แทนเงินสดเพื่อชาระค่าสินค้าหรือบริการต่างๆ ได้จากร้านค้าที่เข้าร่วมรับบัตรโดยยอดเงินที่ ชาระจะถูกหักโดยตรงจากบัญชีเงินฝากของผู้ถือบัตรโดยทันที ในการใช้บัตรเดบิตเพื่อการจับจ่ายใช้สอย ผู้ถือบัตรจาเป็นต้องมีเงินฝากในบัญชีบัตรเดบิต ดังนั้นการใช้จ่ายผ่านบัตรเดบิต จึงเสมือนกับจับจ่ายซื้อสินค้าด้วยเงินสดผ่านบัตร (ผิดกับบัตรเครดิตที่ จ่ายก่อนแล้วชาระทีหลัง) ทาให้ไม่ต้องพกเงินสดติดตัว ที่สาคัญเงินคงเหลือภายในบัตรเดบิตจะต้องมี จานวนมากพอกับการจับจ่ายใช้สอยในแต่ละครั้ง และผู้ถือบัตรเดบิตไม่ต้องเสียดอกเบี้ยเหมือนกับ บัตรเครดิต

8.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) บัตรชาร์จ (Charge Card) ผู้นาด้านบัตรชาร์จก็คือ บริษัท อเมริกัน เอ็กซ์เพรส เป็นบัตรที่ไม่จากัดวงเงินการใช้จ่าย ทาให้ผู้ถือบัตรไม่ต้อง กังวลไปกับการใช้จ่ายเกินวงเงิน โดยผู้ถือบัตรชาร์จ สามารถนาไปซื้อสินค้า/ บริการก่อน แล้วจึงค่อยชาระยอด เต็มในภายหลัง ณ วันสิ้นงวดการเรียกเก็บเงิน ดังนั้นจึงไม่ มีการคิด ดอกเบี้ย อย่างไรก็ตาม กรณีผู้ถือบัตรชาระเงิน ไม่เต็มจานวน ทางธนาคารก็จะดาเนินการคิดเบี้ยปรับ หรือคิดดอกเบี้ยตามอัตราที่มีการตกลงกัน อเมริกันเอ็กซ์เพรส ซึ่งเป็นผู้นาด้านบัตรชาร์จ

9.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) อย่างไรก็ตาม ก็มีผู้บริโภคจานวนมากที่ยังคงมีความกังวลกับการใช้บัตรเครดิตเพื่อชาระเงิน ออนไลน์ โดยเฉพาะการทาธุรกรรมกับผู้ขายที่ไม่รู้จัก ความกังวลดังกล่าวส่งผลให้บริษัทบัตรชาระ เงิน ได้หาแนวทางให้ผู้บริโภคใช้เป็นทางเลือกด้วยการผลิต บัตรชาระเงินแบบใช้ครั้งเดียว (Single-Use Card) โดยบัตรดังกล่าวจะมีหมายเลขที่ไม่ซ้ากัน และจะนามาใช้ทาธุรกรรมทางการเงิน ได้เพียงครั้งเดียวเท่านั้น 9.1.1 การประมวลผลของบัตรชาระเงิน การประมวลผลเกี่ยวกับการชาระเงินผ่านบัตรแบบออนไลน์นั้นจะมีอยู่ 2 ขั้นตอน ด้วยกัน คือ 1. Authorization เป็นการอนุมัติบัตร โดยลูกค้าหรือผู้ซื้อต้องมีวงเงินเพียงพอต่อการชาระเงิน 2. Settlement เกี่ยวข้องกับการโอนเงินจากผู้ซื้อไปยังบัญชีของร้านค้า โดยขั้นตอนต่างๆ เหล่านี้ เมื่อมีการใช้งานจริงๆ แล้วอาจมีความแตกต่างกันได้บ้าง ซึ่งขึ้นอยู่กับ ชนิดของบัตรชาระเงิน นอกจากนี้ยังขึ้นอยู่กับการกาหนดค่าของระบบที่ผู้ค้านามาประมวลผลการ ชาระเงิน ซึ่งการกาหนดค่าระบบสาหรับประมวลผลการชาระเงินออนไลน์นั้น โดยพื้นฐานแล้วจะมีอยู่ 3 แนวทางด้วยกัน คือ

10.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) กรณีใช้ซอฟต์แวร์เพื่อการชาระเงินของทางร้านค้าเอง เป็นกรณีที่ผู้ค้าสามารถซื้อโมดูลโปรแกรมการประมวลผลการชาระเงิน และมีการบูรณาการ เข้า กับซอฟต์แวร์อื่นๆ ของระบบอีคอมเมิร์ซ โดยโมดูลโปรแกรมดังกล่าว จะทาหน้าที่สื่อสารกับงาน บริการด้าน Payment Gateway ของทางธนาคารหรือบุคคลที่สาม กรณีใช้ระบบ POS (Point-Of-Sale) ที่ดาเนินการโดย Acquirer Acquirer ก็คือ ธนาคารที่อานวยความสะดวกแก่ร้านค้าในการรับบัตรชาระเงิน โดยธนาคารจะ ได้รับค่าธรรมเนียมที่เรียกเก็บจากทางร้านค้า สาหรับกรณีนี้ ทางร้านค้าสามารถเปลี่ยนเส้นทาง (Redirect) ผู้ถือบัตรไปยังระบบ POS ของธนาคาร โดยระบบ POS จะจัดการกระบวนการชาระเงิน ให้และนาทางผู้ถือบัตรย้อนกลับไปยังเว็บไซต์ของทางร้านค้าอีกครั้งเมื่อมีการชาระเงินเสร็จสมบูรณ์ ในกรณีนี้ทางร้านค้าจะจัดการเฉพาะในเรื่องการสั่งซื้อเท่านั้น สิ่งสาคัญก็คือทางร้านค้าจะต้องสรรหา Acquirer ที่มีเครื่องมือเพียบพร้อมสาหรับระบบการชาระเงิน และต้องสามารถรองรับบัตรได้หลาก หลาย มิฉะนั้นร้านค้าจะต้องติดต่อกับ Acquirer มากกว่าหนึ่งราย

11.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) กรณีใช้ระบบ POS ที่ดาเนินการโดย PSP PSP คือ ผู้ให้บริการชาระเงิน (Payment Service Providers) สาหรับในกรณีนี้ ทางร้านค้า สามารถใช้เซิร์ฟเวอร์จากผู้ให้บริการ และผู้ให้บริการจะทาหน้าที่เชื่อมต่อไปยัง Acquirer ที่เหมาะสม เอง แต่ผู้ให้บริการจะต้องมีการลงทะเบียนเป็นสมาชิกกับสมาคมบัตรเครดิต (เช่น Visa และ MasterCard) เพื่อให้ระบบสามารถรองรับบัตรชาระเงินจากสถาบันการเงินต่างๆ ได้

12.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ขั้นตอนการประมวลผลธุรกรรมของบัตรชาระเงิน

13.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.1.2 ผู้มีส่วนร่วมในการประมวลผลบัตรชาระเงินแบบออนไลน์ ในส่วนชนิดของบัตรชาระเงินและระบบการประมวลผลนั้น ผู้มีส่วนร่วมและกระบวนการค้าต่างๆ ล้วนเป็นไปในทานองเดียวกันกับการซื้อแบบออฟไลน์ (ต้องแสดงบัตร) และแบบออนไลน์ (ไม่ต้อง แสดงบัตร) พิจารณาจากรูปที่ 9.9 ต่อไปนี้ ได้เปรียบเทียบขั้นตอนการซื้อผ่านบัตรเครดิต ทั้งแบบ ออฟไลน์และออนไลน์ ครั้นเมื่อได้พิจารณาในรายละเอียดแล้ว จะพบว่ามีความแตกต่างกันน้อยมาก

14.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems)

15.

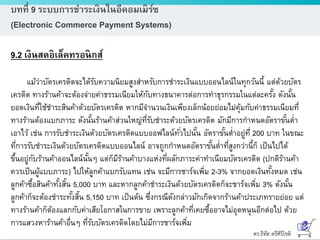

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ครั้นเมื่อได้พิจารณาบนพื้นฐานเกี่ยวกับกระบวนการในตารางแล้ว จะพบว่าผู้มีส่วนร่วมหลักๆ ในการประมวลผลบัตรชาระเงินแบบออนไลน์ จะประกอบไปด้วย 1. ธนาคารที่อานวยความสะดวกแก่ร้านค้าในด้านการรับบัตรชาระเงิน (Acquiring Bank) จะอานวยความสะดวกในเรื่องของบัญชีพิเศษที่เรียกว่า Internet Merchant Account เพื่อทาการ อนุมัติบัตรและการประมวลผลการชาระเงิน 2. สมาคมบัตรเครดิต (Credit Card Association) คือสถาบันการเงินที่ให้บริการบัตรกับ ธนาคาร (เช่น Visa และ MasterCard) 3. ลูกค้า (Customer) คือ ผู้ครอบครองบัตรแต่ละคน 4. ธนาคารผู้ออกบัตรให้แก่ลูกค้า (Issuing) คือ สถาบันการเงินที่ออกบัตรชาระเงินให้แก่ ลูกค้า 5. ร้านค้า (Merchant) บริษัทที่ขายสินค้าหรือบริการ 6. บริการการประมวลผลเพื่อชาระเงิน (Payment Processing Service) เป็นบริการด้วย การ เชื่อมต่อระหว่างผู้ค้า ลูกค้า และเครือข่ายของสถาบันการเงินที่ช่วยให้การอนุมัติ และ การชาระ เงิน ปกติงานบริการเหล่านี้มักถูกดาเนินงานโดยบริษัท เช่น Cybersource.com

16.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 7. โปรเซสเซอร์ (Processor) คือ ศูนย์ข้อมูลที่ประมวล ผลธุรกรรมเกี่ยวกับบัตรชาระเงินและ ชาระเงินไปยังร้านค้า เช่น เครือข่ายสานักหักบัญชีอัตโนมัติ (Automated Clearing House : ACH) Online Offline

17.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.2 เงินสดอิเล็คทรอนิกส์ แม้ว่าบัตรเครดิตจะได้รับความนิยมสูงสาหรับการชาระเงินแบบออนไลน์ในทุกวันนี้ แต่ด้วยบัตร เครดิต ทางร้านค้าจะต้องจ่ายค่าธรรมเนียมให้กับทางธนาคารต่อการทาธุรกรรมในแต่ละครั้ง ดังนั้น ยอดเงินที่ใช้ชาระสินค้าด้วยบัตรเครดิต หากมีจานวนเงินเพียงเล็กน้อยย่อมไม่คุ้มกับค่าธรรมเนียมที่ ทางร้านต้องแบกภาระ ดังนั้นร้านค้าส่วนใหญ่ที่รับชาระด้วยบัตรเครดิต มักมีการกาหนดอัตราขั้นต่า เอาไว้ เช่น การรับชาระเงินด้วยบัตรเครดิตแบบออฟไลน์ทั่วไปนั้น อัตราขั้นต่าอยู่ที่ 200 บาท ในขณะ ที่การรับชาระเงินด้วยบัตรเครดิตแบบออนไลน์ อาจถูกกาหนดอัตราขั้นต่าที่สูงกว่านี้ก็ เป็นไปได้ ขึ้นอยู่กับร้านค้าออนไลน์นั้นๆ แต่ก็มีร้านค้าบางแห่งที่ผลักภาระค่าทาเนียมบัตรเครดิต (ปกติร้านค้า ควรเป็นผู้แบบภาระ) ไปให้ลูกค้าแบกรับแทน เช่น จะมีการชาร์จเพิ่ม 2-3% จากยอดเงินทั้งหมด เช่น ลูกค้าซื้อสินค้าทั้งสิ้น 5,000 บาท และหากลูกค้าชาระเงินด้วยบัตรเครดิตก็จะชาร์จเพิ่ม 3% ดังนั้น ลูกค้าก็จะต้องชาระทั้งสิ้น 5,150 บาท เป็นต้น ซึ่งกรณีดังกล่าวมักเกิดจากร้านค้าประเภทรายย่อย แต่ ทางร้านค้าก็ต้องแลกกับค่าเสียโอกาสในการขาย เพราะลูกค้าที่เคยซื้ออาจไม่อุดหนุนอีกต่อไป ด้วย การแสวงหาร้านค้าอื่นๆ ที่รับบัตรเครดิตโดยไม่มีการชาร์จเพิ่ม

18.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) เงินสดอิเล็คทรอนิกส์ (Electronic Cash : e-Cash) เป็นหนึ่งรูปแบบของการชาระเงินด้วย การแปลงเงินจริงให้อยู่ในรูปของอิเล็กทรอนิกส์ เพื่อนาไปจับจ่ายใช้สอยแทนการใช้เงินสดจริงๆ ดังนั้นผู้ใช้จึงสามารถนาไปชาระเงินค่าสินค้าหรือบริการที่ มียอดจานวนเล็กน้อยหรือยอดจานวนเงิน มากๆ ก็ได้ซึ่งคล้ายกับการชาระเงินด้วยเงินสดนั่นเอง นอกจากนี้แล้ว ทางร้านค้ายังไม่ต้องแบกภาระ ค่าใช้จ่ายเกี่ยวกับค่าทาเนียมที่ทางธนาคารคิดเพิ่มจากการชาระด้วยเงินสดอิเล็คทรอนิกส์ สาหรับ ความแตกต่างระหว่างเงินสดอิเล็คทรอนิกส์กับบัตรเครดิตก็คือ เงินสดอิเล็คทรอนิกส์เป็น ระบบการ ชาระเงินแบบจ่ายก่อน (Prepaid Payment System) โดยผู้ใช้จะต้องชาระเงินก่อนแล้วจึง สามารถ นาไปจับจ่ายใช้สอยได้ (เหมือนกับบัตรเดบิต) แต่บัตรเครดิตจะเป็น ระบบการชาระเงินแบบจ่ายที หลัง (Postpaid Payment System) ที่ผู้ถือบัตรสามารถนาไปซื้อสินค้าหรือบริการได้ก่อนแล้วค่อย ผ่อนชาระในภายหลัง

19.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.3 กระเป๋ าเงินอิเล็กทรอนิกส์ เมื่อเหล่าาผู้บริโภคได้ทยอยเข้ามาใช้บริการช้อปปิ้งออนไลน์กันมากขึ้น และในการช้อปปิ้งแต่ละ ครั้งจะต้องมีการกรอกแบบฟอร์มข้อมูล พร้อมรายละเอียดส่วนตัวต่างๆ ไม่ว่าจะเป็นชื่อ ที่อยู่ หมายเลขโทรศัพท์ อีเมลแอดเดรส และหมายเลขบัตรเครดิต ฯลฯ โดยจะต้องทาซ้าๆ เช่นนี้ทุกครั้ง เมื่อมีการช็อปปิ้งเพื่อซื้อสินค้าบนเว็บไซต์แต่ละแห่ง จากนั้นข้อมูลการชาระเงินที่พวกเขาซื้อก็จะถูก ส่งไปยังเว็บขายสินค้าออนไลน์แห่งนั้น ซึ่งย่อมสร้างความกังวลให้แก่ผู้บริโภคจานวนไม่น้อยเกี่ยวกับ ความปลอดภัยในข้อมูลส่วนตัวของตน ที่ต้องป้อนเข้าไปยังเว็บไซต์แต่ละแห่งทั่วไปที่พวกเขาได้เข้า ไป เยี่ยมชมและได้เข้าไปทาธุรกรรมในทุกๆ ครั้ง กระเป๋ าเงินอิเล็กทรอนิกส์ (Electronic Wallet : e-Wallet) จะมีฟังก์ชั่นการทางานคล้ายกับ กระเป๋าสตางค์จริงๆ ที่ผู้คนทั่วไปมี ซึ่งภายในกระเป๋านอกจากจะมีเงินสดแล้ว ยังมีบัตรประจาตัว บัตรเครดิต เงินสดอิเล็คทรอนิกส์ และข้อมูลที่ใช้ติดต่อกับเจ้าของกระเป๋ารวม ถึงข้อมูลที่นาไปใช้บน เว็บไซต์อีคอมเมิร์ซเพื่อการชาระเงินที่เคาน์เตอร์ ดังนั้นกระเป๋าเงินอิเล็คทรอนิกส์ จึงสร้างประโยชน์ แก่ผู้บริโภคได้จากการป้อนข้อมูลส่วนตัวของพวกเขาเพียงครั้งเดียว แทนที่จะต้องป้อนหรือกรอก ข้อมูลผ่านแบบฟอร์มทุกๆ ครั้งเมื่อมีการเข้าไปซื้อสินค้า หรือทาธุรกรรมบนเว็บไซต์อีคอมเมิร์ซ

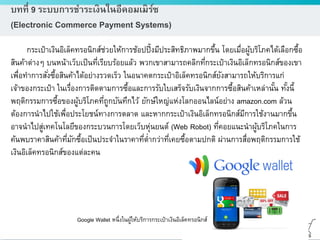

20.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) กระเป๋าเงินอิเล็คทรอนิกส์ช่วยให้การช้อปปิ้งมีประสิทธิภาพมากขึ้น โดยเมื่อผู้บริโภคได้เลือกซื้อ สินค้าต่างๆ บนหน้าเว็บเป็นที่เรียบร้อยแล้ว พวกเขาสามารถคลิกที่กระเป๋าเงินอิเล็กทรอนิกส์ของเขา เพื่อทาการสั่งซื้อสินค้าได้อย่างรวดเร็ว ในอนาคตกระเป๋าอิเล็คทรอนิกส์ยังสามารถให้บริการแก่ เจ้าของกระเป๋า ในเรื่องการติดตามการซื้อและการรับใบเสร็จรับเงินจากการซื้อสินค้าเหล่านั้น ทั้งนี้ พฤติกรรมการซื้อของผู้บริโภคที่ถูกบันทึกไว้ ยักษ์ใหญ่แห่งโลกออนไลน์อย่าง amazon.com ล้วน ต้องการนาไปใช้เพื่อประโยชน์ทางการตลาด และหากกระเป๋าเงินอิเล็กทรอนิกส์มีการใช้งานมากขึ้น อาจนาไปสู่เทคโนโลยีของกระบวนการโดยเว็บหุ่นยนต์ (Web Robot) ที่คอยแนะนาผู้บริโภคในการ ค้นพบราคาสินค้าที่มักซื้อเป็นประจาในราคาที่ต่ากว่าที่เคยซื้อตามปกติ ผ่านการสื่อพฤติกรรมการใช้ เงินอิเล็คทรอนิกส์ของแต่ละคน Google Wallet หนึ่งในผู้ให้บริการกระเป๋าเงินอิเล็คทรอนิกส์

21.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) กระเป๋าเงินอิเล็กทรอนิกส์มีอยู่ 2 ประเภทด้วยกัน ขึ้นอยู่กับการจัดเก็บไว้บนฝั่งเซิร์ฟเวอร์เก็บไว้ กับผู้ใช้ ซึ่งเป็นไปตามรายละเอียดดังนี้ 1. กระเป๋ าเงินอิเล็กทรอนิกส์ฝั่งเซิร์ฟเวอร์ (Server-Side e-Wallet) เป็นกระเป๋าเงินอิเล็กทรอนิกส์ที่จะจัดเก็บข้อมูลลูกค้าอยู่บนเซิร์ฟเวอร์ระยะไกลที่เป็นของร้านค้า ตัวอย่างเช่น ถ้าคุณกรอกข้อมูลส่วนตัวลงบนเว็บไซต์ amazon.com และเลือกที่จะเก็บข้อมูล ของคุณ โดยไม่ต้องกรอกข้อมูลอีกครั้งเมื่อคุณได้เข้าเยี่ยมชมเว็บไซต์นี้อีก ซึ่งทาง amazon.com จัดเก็บข้อมูล ส่วนตัวของคุณลงในกระเป๋าเงินอิเล็คทรอนิกส์บนฝั่งเซิร์ฟเวอร์ ข้อเสียประการหนึ่งของกระเป๋าอิเล็คทรอนิกส์บนฝั่งเซิร์ฟเวอร์ก็คือ เรื่องการรักษาความปลอดภัย ซึ่งข้อมูลลูกค้าไม่ว่าจะเป็นข้อมูลส่วนตัวหรือหมายเลขบัตรเครดิตก็ตาม อาจถูกละเมิดสิทธิ์กับผู้ไม่หวัง ดีด้วยการลักลอบนาไปใช้งานโดยไม่ได้รับอนุญาต แต่โดยปกติแล้วกระเป๋าเงินอิเล็คทรอนิกส์บนฝั่ง เซิร์ฟเวอร์ มักจะมีมาตรฐานการรักษาความปลอดภัยที่ค่อนข้างแข็งแกร่ง เพื่อลดปัญหาเกี่ยวกับการ เปิดเผยข้อมูลโดยไม่ได้รับอนุญาต รวมถึงการให้ลูกค้ามีความเชื่อมั่นกับระบบป้องกันความปลอดภัย ดังกล่าว

22.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 2. กระเป๋ าอิเล็คทรอนิกส์ฝั่งผู้ใช้ (Client-Side e-Wallet) เป็นกระเป๋าเงินอิเล็กทรอนิกส์ที่จัดเก็บข้อมูลลูกค้าลงในคอมพิวเตอร์ (โทรศัพท์เคลื่อนที่) ของ เค้าเองในช่วงแรกๆ ของการริเริ่มใช้กระเป๋าอิเล็คทรอนิกส์ ส่วนใหญ่มักเป็นแบบฝั่งผู้ใช้ โดยผู้ใช้ต้อง ดาวน์โหลดซอฟต์แวร์กระเป๋าอิเล็คทรอนิกส์ (Wallet Software) ลงในเครื่องคอมพิวเตอร์ก่อนและหาก มีการใช้งานบนคอมพิวเตอร์หลายๆ เครื่อง ก็จะต้องดาวน์โหลดมาติดตั้งไว้ในคอมพิวเตอร์ทุกเครื่อง ด้วย นับว่าเป็นข้อด้อยของกระเป๋าอิเล็คทรอนิกส์ฝั่งผู้ใช้ ในทางตรงกันข้ามกระเป๋าอิเล็คทรอนิกส์ฝั่ง เซิร์ฟเวอร์ที่ข้อมูลยังคงอยู่บนเซิร์ฟเวอร์ และไม่จาเป็นต้องใช้เวลาในการดาวน์โหลด เพื่อติดตั้งลงใน เครื่องของผู้ใช้ แม้ว่าข้อมูลส่วนตัวสาคัญต่างๆ ของผู้ใช้ในระบบกระเป๋าตังค์อิเล็กทรอนิกส์ฝั่งผู้ใช้ จะถูกบันทึก อยู่ในเครื่องคอมพิวเตอร์ของผู้ใช้เองก็ตาม ที่หลายคนเข้าใจว่าน่าจะมีความปลอดภัยกว่าการเก็บไว้ บนฝั่งเซิร์ฟเวอร์ แต่ความจริง แล้วกระเป๋าอิเล็คทรอนิกส์ฝั่งเซิร์ฟเวอร์กลับมีระบบความปลอดภัยที่ ดีกว่า เพราะทางผู้ค้าได้นาเทคโนโลยีการรักษาความปลอดภัยขั้นสูงมาใช้ เพื่อสร้างความเชื่อมั่น ให้กับลูกค้าของพวกเขา ตัวอย่างเช่น Google ที่ประกาศว่าข้อมูลสาคัญของลูกค้าที่บรรจุอยู่ใน เซิร์ฟเวอร์คลาวด์ จะได้รับการปกป้องด้วยเทคโนโลยีรักษาความปลอดภัยขั้นสูง

23.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ล่าสุดค่าย Google ได้เปิดตัว Google Wallet ผ่านการจับจ่ายใช้สอยบนโทรศัพท์สมาร์ทโฟน ซึ่ง ผู้คนส่วนใหญ่มักพกติดตัวอยู่แล้ว ดังนั้นโทรศัพท์ที่ผู้บริโภคพกติดตัวนี้ ก็เปรียบเสมือนกับกระเป๋า เงินที่เราเคยใช้อยู่เดิม แต่จะแตกต่างก็คือ เป็นกระเป๋าอิเล็คทรอนิกส์ที่สามารถนามาใช้ เพื่อชาระค่า สินค้าและบริการต่างๆ ได้มากมายไม่ว่าจะเป็นการชาระเงินเพื่อซื้อสินค้า การชาระค่า บริการ โทรศัพท์ และการชาระค่าบริการรถแท็กซี่ (ภายในรถแท็กซี่ต้องมีเครื่อง e-Wallet ติดตั้งไว้ด้วย)

24.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.4 บัตรจัดเก็บมูลค่า ทุกวันนี้ผู้คนส่วนใหญ่มักจะพกบัตรพัดสติอยู่หลายใบด้วยการที่บรรจุอยู่ภายในกระเป๋า ไม่ว่าจะ เป็นบัตรเครดิต บัตรเดบิต บัตรชาร์จ บัตรประกันสุขภาพ บัตรพนักงาน หรือบัตรนักศึกษา ฯลฯ ซึ่ง แนวทางหนึ่งของการลดใช้บัตรเหล่านี้ก็คือ การใช้บัตรพลาสติกเพียงใบเดียวที่เรียกว่า บัตรจัดเก็บ มูลค่า บัตรจัดเก็บมูลค่า (Store-Value Cards) มูลค่าเงินจะถูกบันทึกลงในบัตร ซึ่งแตกต่างจากบัตร เดบิตที่จะต้องมีบัญชีในรูปของสมุดบัญชีเงินฝาก นอกจากมุระค่าเงินในรูปแบบ Pre-Paid ที่ผู้ถือบัตร หรือผู้ใช้บัตรต้องจ่ายล่วงหน้า เพื่อเพิ่มเติมหรือเพิ่มมูลค่าเงินลงในบัตรแล้ว บัตรจัดเก็บมูลค่ายัง สามารถนามาใช้จะเก็บรายละเอียดข้อมูลทางกายภาพของผู้ถือบัตร ซึ่งจะถูกเก็บรักษาไว้ในเครื่อง คอมพิวเตอร์ ร่วมกับธนาคารหรือสถาบันการเงินที่เป็นผู้ออกบัตร

25.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) บัตรจัดเก็บมูลค่า สามารถเป็นได้ทั้งบัตรพลาสติกแบบแถบแม่เหล็กหรือแบบไมโครชิพก็ได้ หรือ ที่มักเรียกว่า สมาร์ทการ์ด โดยแถมแม่เหล็กและไมโครชิพนั้นสามารถนามาใช้บันทึกข้อมูล แต่บัตร สมาร์ทการ์ดจุข้อมูลได้มากกว่า ยิ่งไปขวานั้นไมโครชิพที่ฝังอยู่บนบัตรสมาร์ทการ์ดนั้น เปรียบเสมือน กับหน่วยประมวลผลคอมพิวเตอร์ขนาดเล็ก ที่ช่วยให้ตัวบัตรสมาร์ทการ์ดมีความสามารถใน การคานวณและจัดเก็บข้อมูลล่าสุดที่ถูกต้องลงไปในบัตร นอกจากนี้เครื่องอ่านบัตรสมาร์ทการ์ด จาเป็นอย่างยิ่งที่จะต้องมีความสามารถในการอ่านบัตรสมาร์ทการ์ดต่างๆ ได้อย่างหลากหลาย ตัวอย่างบัตรจะเก็บมูลคาที่นิยม เช่น บัตรเติมเงินโทรศัพท์ บัตรบริการรถไฟใต้ดิน บัตรบริการค่าผ่าน ทางด่วน และบัตรบริการรถประจาทาง เป็นต้น อย่างไรก็ตาม ผู้ใช้งานโดยส่วนใหญ่มักเรียกบัตร ดังกล่าวด้วยคาว่า “Store-Value Card” หรือ “Smart Card” สลับกันไปมาเสมอ ซึ่งล้วนแต่แทน ความหมายเดียวกันได้

26.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) บัตรแถบแม่เหล็ก (Magnetic Strip Cards) บัตรแถบแม่เหล็ก สามารถนามาใช้เพื่อจัดเก็บข้อมูลและทาการอัพเดทข้อมูลภายในได้ด้วย การนาบัตรไปเสียบเข้ากับเครื่องอ่าน ซึ่งตัวเครื่องสามารถตั้งค่าเกี่ยวกับสกุลเงิน สาหรับการนาบัตร ไปรูดกับเครื่องอ่านสามารถเป็นไปได้ทั้งการหักเงินจากการชาระค่าสินค้า หรือการเพิ่มมูลค่าเงินจาก การฝากเงินลงในบัตรก็ได้ บัตรแถบแม่เหล็กจัดเป็นบัตรประเภทที่ตัวบัตรไม่สามารถประมวลผลอะไร ได้ตามลาพัง จะต้องพึ่งพาอุปกรณ์ กล่าวคือ ในการประมวลผลข้อมูลจะต้องนาบัตรแถบ แม่เหล็กเสียบเข้าตัวเครื่อง จึงสามารถทาการอัพเดท ข้อมูลในบัตรได้ อย่างไรก็ตาม แม้ว่าบัตรแถบ แม่เหล็กและสมาร์ทการ์ดจะสามารถนามาใช้จัดเก็บ เงินสดอิเล็กทรอนิกส์ได้ก็ตาม แต่สมาร์ทการ์ดมี ความเหมาะสมต่อการใช้งานเพื่อดาเนินธุรกรรม เกี่ยวกับการชาระเงินผ่านอินเทอร์เน็ต เนื่องจากตัว บัตรมีความสามารถในเรื่องการประมวลผล

27.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) สมาร์ทการ์ด (Smart Cards) สมาร์ทการ์ด คือ บัตรจัดเก็บมูลค่าที่บนบัตรจะมีไมโครชิพฝังอยู่ สามารถนามาประยุกต์ใช้งาน ได้อย่างหลากหลาย ไม่ว่าจะเป็นการจัดเก็บข้อมูลบัตรเครดิต บัตรเดบิต และบัตรชาร์จ อีกทั้งยังจุ ข้อมูลได้มากกว่าบัตรแถบแม่เหล็กถึง 100 เท่า สมาร์ทการ์ดสามารถจัดเก็บข้อมูลส่วนบุคคล เช่น ข้อมูลทางการเงิน, กุญแจเข้ารหัสข้อมูล, ข้อมูลทางบัญชี, หมายเลขบัตรเครดิต, ข้อมูลประกัน สุขภาพ, บันทึกทางการแพทย์เกี่ยวกับประวัติของคนไข้ และอื่นๆ

28.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) สมาร์ทการ์ดมีความปลอดภัยมากกว่าบัตรเครดิตทั่วไป เนื่องจากข้อมูลที่บรรจุอยู่บนบัตรได้รับการ เข้ารหัสเอาไว้ ตัวอย่างเช่น บัตรเครดิตแบบเดิมๆ ที่หน้าบัตรจะแสดงเพียงหมายเลขบัญชี และหลังบัตรจะมี ลายเซ็นผู้ถือบัตร ดังนั้นการปลอมแปลงบัตรและลายเซ็นปลอม ล้วนทาได้ง่าย ในขณะที่สมาร์ทการ์ดการ โจรกรรมบัตรจะยากขึ้นมาก เพราะกุญแจที่ใช้ปลดล็อคการเข้ารหัสข้อมูลนั้นเป็น รหัส PIN ซึ่งมิได้ปรากฏแสดง ให้เห็นบนบัตรแต่อย่างใด รวมถึงอาจไม่มีลายเซ็นปรากฏบนหลังบัตรให้เห็นด้วย ทาให้ผู้โจรกรรมมิอาจล่วงรู้ ข้อมูลบนบัตรเพื่อนาไปใช้อ้างอิง รวมถึงความยากต่อการ โจรกรรมและปลอมแปลง นอกจากนี้สมาการ์ดยังมีทั้ง สมาร์ทการ์ดแบบสัมผัส (Contact Cards) ที่การใช้งานจาเป็นต้องนาไป เสียบเข้ากับเครื่องอ่านสมาร์ทการ์ด กับ สมาร์ทแบบไร้สัมผัส (Contactless Cards) ที่ภายในบัตรนอกจาก จะมีการฝังชิปแล้ว ยังมีการผนวกเทคโนโลยี RFID เข้าไปด้วยการฝังขดลวดหรือแท็ก RFID ลงไปในบัตร ทา ให้สามารถส่งผ่านข้อมูลไร้สายผ่านขึ้นวิทยุได้ สาหรับการใช้ งานก็เพียงนาวัตถุให้อยู่ในตาแหน่งรัศมีของ ตัวเครื่องอ่าน ทาให้การใช้งานมีความสะดวกมากขึ้น โดยผู้ถือบัตรไม่จาเป็นต้องยื่นบัตรให้กับพนักงาน เหมือนกับการใช้บัตรทั่วไป ตัวอย่างเช่น กรณีการใช้บริการค่าผ่านทางด่วนที่ผู้ขับรถเพียงขับรถผ่านช่องทางที่ มีเครื่องส่งสัญญาณ ก็จะเกิดการเชื่อมต่อถึงกันแบบไร้สายผ่านคลื่นวิทยุ จากนั้นระบบก็จะทาการหักเงิน ค่าบริการจากบัตรได้ทันที และด้วยคุณประโยชน์ของไม่ครชิบที่ฝังอยู่ในสมการนี้เอง จึงทาให้ปัจจุบันมีการนา ไมโครชิพดังกล่าวไป ประยุกต์ใช้กับบัตรชาระเงินอื่นๆ มากมายไม่ว่าจะเป็นบัตรเครดิตบัตรเดบิตและบัตรอื่นๆ เป็นต้น

29.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) 9.5 เช็คอิเล็คทรอนิกส์ เช็คอิเล็คทรอนิกส์ (Electronic Check : e-Check) คือ เช็คแบบอิเล็คทรอนิกส์ที่ถูกนามาใช้แทน เช็คกระดาษที่ใช้งานอยู่ทั่วไป เช็คอิเล็คทรอนิกส์ยังคงบรรจุข้อมูลเหมือนกับเช็คกระดาษทุกประการ ที่สาคัญเช็คกระดาษใช้งานอย่างไร เช็คอิเล็กทรอนิกส์ก็ใช้งานอย่างนั้น เพียงแต่การใช้งานเช็ค อิเล็คทรอนิกส์จะประกอบด้วยขั้นตอนที่ทาด้วยมือลดลงเมื่อเทียบกับการใช้เช็คกระดาษ เนื่องจาก ขั้นตอนการตรวจสอบเช็คจะใช้ระบบอิเล็คทรอนิกส์แทน ดังนั้นเช็คอิเล็กทรอนิกส์จึง สามารถนามาใช้ เพื่อชาระเงินได้เหมือนกับเช็คที่ทาด้วยกระดาษทุกประการ อีกทั้งยังใช้กรอบกฎหมายเดียวกันที่ว่า ด้วยการชาระเงินด้วยเช็ค สาหรับในประเทศไทยเช็คอิเล็คทรอนิกส์ไม่ค่อยได้รับความนิยมนัก แต่ใน ต่างประเทศอย่างสหรัฐอเมริกา ได้นามาใช้งานนานแล้ว โดยเฉพาะตามมหาวิทยาลัยหรือ สถาบันการศึกษาต่างๆ นักศึกษาจะต้องชาระค่าเล่าเรียนหรือค่าธรรมเนียมผ่านเช็คอิเล็คทรอนิกส์ เท่านั้น (ทางมหาวิทยาลัยจะไม่รับเช็คกระดาษ) และนอกจากนี้ยังนาเช็คอิเล็กทรอนิกส์มาใช้ชาระค่า สินค้าและค่าบริการต่างๆ ได้เช่นกัน

30.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems) ในการซื้อเช็คอิเล็กทรอนิกส์แบบออนไลน์ ผู้ซื้อจะต้องเชื่อมต่ออินเทอร์เน็ตและเข้าถึงเว็บไซต์ที่ เปิดบริการรับซื้อเช็คอิเล็คทรอนิกส์ จากนั้นก็กรอกข้อมูลลงในแบบฟอร์มที่ปรากฏอยู่ บนหน้าเว็บ เช่น หมายเลขบัญชีของทางร้านค้า, หมายเลขรหัสธนาคาร 9 หลัก (Bank Routing Number), ประเภทบัญชีธนาคาร, ชื่อในบัญชีธนาคาร และยอดเงินที่ใช้ทาธุรกรรม และเพื่อให้ง่ายต่อการทา ความเข้าใจ ให้พิจารณาข้อมูลจากเช็คกระดาษจริงๆ จะพบว่าหมายเลขบัญชี และหมายเลขรหัส ธนาคารจะปรากฏอยู่ด้านล่างของตัวเช็ค ซึ่งจะเป็นตัวเลขแบบ MICR (พิมพ์ด้วยน้าหมึกที่มีสาร แม่เหล็กเจือปน) นั่นเอง

31.

ดร.ธีทัต ตรีศิริโชติ บทที่ 9

ระบบการชาระเงินในอีคอมเมิร์ซ (Electronic Commerce Payment Systems)

Download