Downloaded 19 times

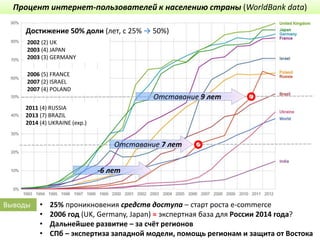

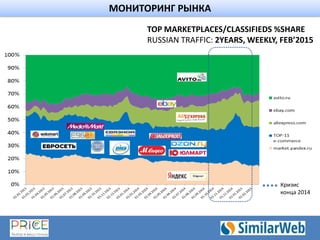

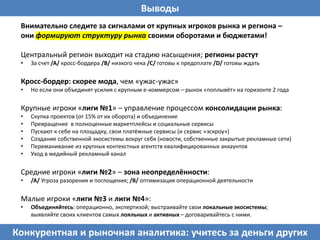

Документ анализирует состояние рынка e-commerce в России с фокусом на Санкт-Петербург и регионы, обсуждая кросс-бордерные продажи и предпочтения потребителей. Подчеркивается отставание России от западных рынков и важность интеграции регионов, а также возникают опасения по поводу конкуренции с международными игроками. В результате, акцентируется необходимость консолидации и адаптации местных бизнесов к изменяющимся условиям рынка.