Downloaded 64 times

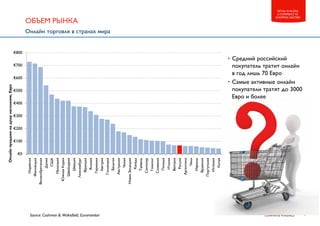

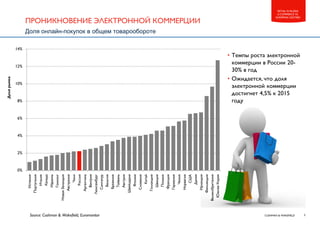

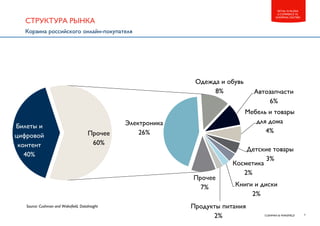

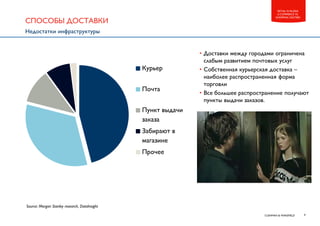

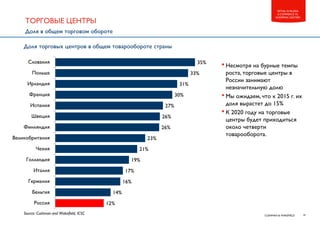

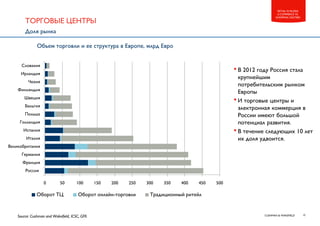

Документ анализирует рынок электронной коммерции и торговых центров в России, подчеркивая рост онлайн-продаж, который составляет 18% в год, в то время как традиционные ритейлы растут лишь на 1.3% ежегодно. Ожидается, что доля онлайн-торговли достигнет 4.5% от общего объема розничных продаж к 2015 году, однако существуют значительные инфраструктурные проблемы, сдерживающие рост. Торговые центры также имеют потенциал к развитию, и их доля в товарообороте может удвоиться за десятилетие.

![Топография офисного рынка москвы [RUS]](https://cdn.slidesharecdn.com/ss_thumbnails/random-130926062412-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Marketbeat Q2 2013 - Russian commercial property market report [ENG/RUS]](https://cdn.slidesharecdn.com/ss_thumbnails/q22013marketbeat-130719032530-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Marketbeat presentation Q1 2013 [ENG]](https://cdn.slidesharecdn.com/ss_thumbnails/q12013marketbeatpresentationengmainlinks-130418085909-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Marketbeat 2012-2013 [RUS/ENG]](https://cdn.slidesharecdn.com/ss_thumbnails/q42012marketbeat-130130070702-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)