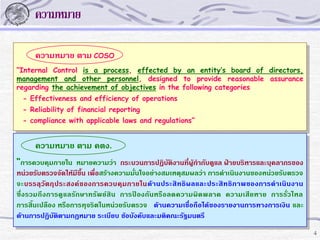

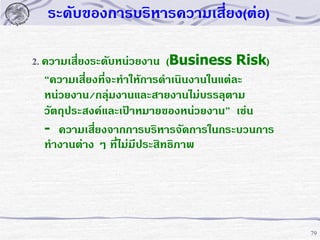

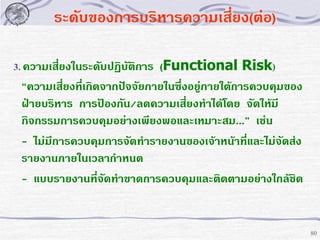

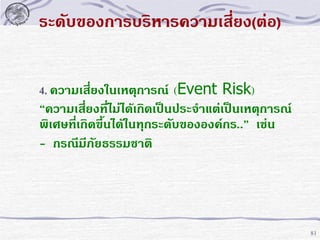

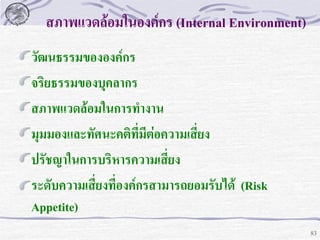

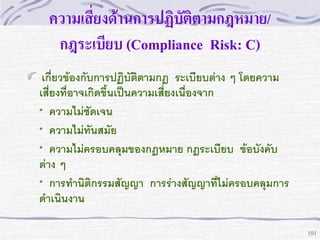

ความหมาย

ความหมาย ตาม COSO

“InternalControl is a process, effected by an entity’s board of directors,

management and other personnel, designed to provide reasonable assurance

regarding the achievement of objectives in the following categories

- Effectiveness and efficiency of operations

- Reliability of financial reporting

- compliance with applicable laws and regulations”

ความหมาย ตาม คตง.

“การควบคุมภายใน หมายความว่า กระบวนการปฏิบัติงานที่ผู้กากับดูแล ฝ่ายบริหารและบุคลากรของ

หน่วยรับตรวจจัดให้มีขึ้น เพื่อสร้างความมั่นใจอย่างสมเหตุสมผลว่า การดาเนินงานของหน่วยรับตรวจ

จะบรรลุวัตถุประสงค์ของการควบคุมภายในด้ านประสิ ทธิผลและประสิ ทธิภ าพของการดาเนินงาน

ซึ่งรวมถึ งการดู แลรักษาทรัพย์สิ น การป้องกันหรือลดความผิด พลาด ความเสียหาย การรั่วไหล

การสิ้นเปลือง หรือการทุจริตในหน่วยรับตรวจ ด้านความเชื่อถือได้ของรายงานการทางการเงิน และ

ด้านการปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับและมติคณะรัฐมนตรี

4