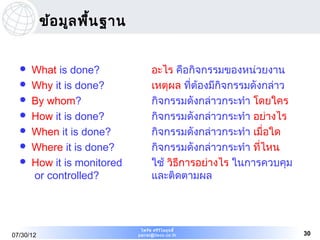

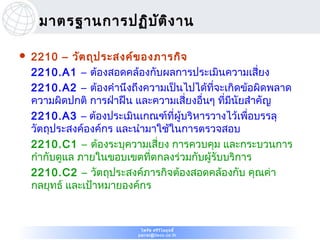

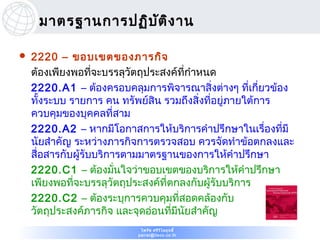

ข้อ มูล พื้นฐาน

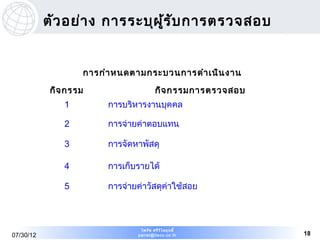

What is done? อะไร คือกิจกรรมของหน่วยงาน

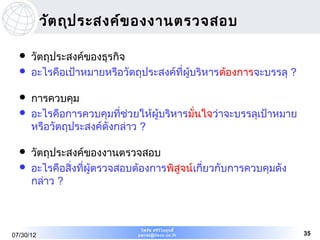

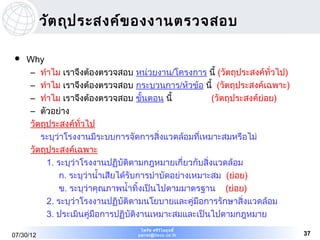

Why it is done? เหตุผล ที่ต้องมีกิจกรรมดังกล่าว

By whom? กิจกรรมดังกล่าวกระทำา โดยใคร

How it is done? กิจกรรมดังกล่าวกระทำา อย่างไร

When it is done? กิจกรรมดังกล่าวกระทำา เมื่อใด

Where it is done? กิจกรรมดังกล่าวกระทำา ที่ไหน

How it is monitored ใช้ วิธการอย่างไร ในการควบคุม

ี

or controlled? และติดตามผล

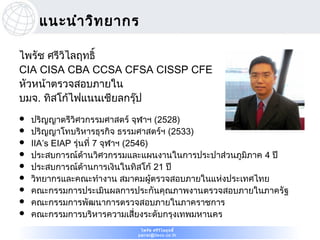

ไพรัช ศรีว ไ ลฤทธิ์

ิ

07/30/12 pairat@tisco.co.th 30

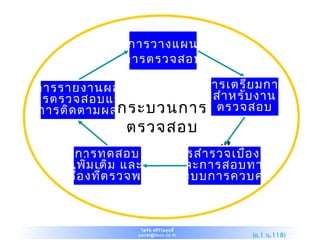

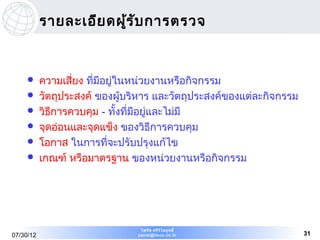

#31 กระบวนการตรวจสอบภายใน 07/30/12 GUIDE วันที่ 1 เวลา 1 1:40 น . สมมติว่าผู้ตรวจสอบได้ข้อมูลตามที่ถามไปทั้งหมด จะตั้งวัตถุประสงค์การตรวจสอบได้หรือยัง ทราบได้อย่างไรว่าพอแล้ว และไม่มากเกินไป บทเรียนจาก กรณีศึกษาที่ 1 : ทำไมต้องเตรียมคำถาม ( การวางแผน ประสิทธิภาพ ความพอใจของผู้รับตรวจ ) จะทราบได้อย่างไรว่าคำถามที่เตรียมเพียงพอ ( ต้องได้ข้อมูลสำคัญที่ต้องการ ดูจากสไลด์ ) ข้อมูลที่เราได้ตอบคำถามเหล่านี้ได้หรือยัง What is done? อะไร คือกิจกรรมของหน่วยงาน Why it is done? เหตุผล ที่ต้องมีกิจกรรมดังกล่าว By whom ? กิจกรรมดังกล่าวกระทำโดย ใคร How it is done? กิจกรรมดังกล่าวกระทำ อย่างไร When it is done? กิจกรรมดังกล่าวกระทำ เมื่อใด Where it is done? กิจกรรมดังกล่าวกระทำ ที่ไหน How it is monitored or controlled ? ใช้วิธีการอย่างไรในการ ควบคุมและติดตามผล จากข้อมูลที่ได้จะต้องนำมาเขียน สรุปรายละเอียดเกี่ยวกับผู้รับการตรวจ