Recommended

More Related Content

What's hot

What's hot (20)

Similar to Pendapatan

Similar to Pendapatan (20)

Recently uploaded

Recently uploaded (20)

Pendapatan

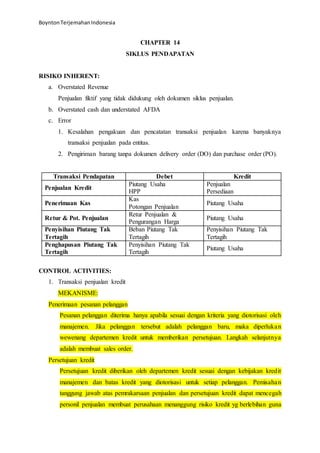

- 1. BoyntonTerjemahanIndonesia CHAPTER 14 SIKLUS PENDAPATAN RISIKO INHERENT: a. Overstated Revenue Penjualan fiktif yang tidak didukung oleh dokumen siklus penjualan. b. Overstated cash dan understated AFDA c. Error 1. Kesalahan pengakuan dan pencatatan transaksi penjualan karena banyaknya transaksi penjualan pada entitas. 2. Pengiriman barang tanpa dokumen delivery order (DO) dan purchase order (PO). Transaksi Pendapatan Debet Kredit Penjualan Kredit Piutang Usaha HPP Penjualan Persediaan Penerimaan Kas Kas Potongan Penjualan Piutang Usaha Retur & Pot. Penjualan Retur Penjualan & Pengurangan Harga Piutang Usaha Penyisihan Piutang Tak Tertagih Beban Piutang Tak Tertagih Penyisihan Piutang Tak Tertagih Penghapusan Piutang Tak Tertagih Penyisihan Piutang Tak Tertagih Piutang Usaha CONTROL ACTIVITIES: 1. Transaksi penjualan kredit MEKANISME: Penerimaan pesanan pelanggan Pesanan pelanggan diterima hanya apabila sesuai dengan kriteria yang diotorisasi oleh manajemen. Jika pelanggan tersebut adalah pelanggan baru, maka diperlukan wewenang departemen kredit untuk memberikan persetujuan. Langkah selanjutnya adalah membuat sales order. Persetujuan kredit Persetujuan kredit diberikan oleh departemen kredit sesuai dengan kebijakan kredit manajemen dan batas kredit yang diotorisasi untuk setiap pelanggan. Pemisahan tanggung jawab atas pemrakarsaan penjualan dan persetujuan kredit dapat mencegah personil penjualan membuat perusahaan menanggung risiko kredit yg berlebihan guna

- 2. BoyntonTerjemahanIndonesia menaikkan penjualan. Selain itu pengendalian ini memungkinkan manajemen membuat estimasi yang lebih andal atas besarnya penyisihan yang diperlukan tersebut. Pengiriman Barang dan Jasa Komputer diprogram untuk mencocokkan stok barang yang ditarik dari persediaan dengan pesanan penjualan yang disetujui. Gudang penyimpanan menerima salinan pesanan penjualan yang telah disetujui sebagai otorisasi untuk memenuhi pesanan dan mengeluarkan barang ke departemen pengiriman. Pengecekan independen oleh petugas pengiriman tentang kesesuaian barang yang diterima dari gudang dengan sales order yang disetujui. Penagihan pelanggan Bagian penagihan mencocokkan informasi pada faktur penjualan dengan sales order dan dokumen pengiriman. Komputer mencocokkan harga jual dengan daftar harga yang diotorisasi dan harga pada sales order ketika menyiapkan faktur penjualan. Pencatatan penjualan Penjualan hanya dicatat berdasarkan faktur penjualan dan dengan mencocokkan dokumen pengiriman (bill of lading) serta sales order yang membuktikan penjualan tersebut dan tanggal transaksinya. Meliputi dokumen: a. Sales Order Formulir yang menunjukkan deskripsi, kuantitas, dan data lainnya yang berkaitan dengan pesanan pelanggan. Dibuat oleh: Bagian penjualan Ditujukan ke: Bagian Kredit dan Bagian Gudang b. AR master file File yang berisi informasi tentang transaksi dan saldo dari setiap pelanggan. Dibuat oleh: Bagian Akuntansi Ditujukan ke: Direktur keuangan c. Customer master file File yang berisi informasi tentang pengiriman dan penagihan pelanggan serta batas kredit pelanggan. Dibuat oleh: Bagian Kredit Ditujukan ke:Bagian Penjualan dan Bagian Akuntansi d. Shipping document (Bill of Lading)

- 3. BoyntonTerjemahanIndonesia Formulir yang digunakan untuk menunjukkan rincian dan tanggal setiap pengiriman. Dibuat oleh: Bagian Penjualan Ditujukan ke:Bagian Gudang e. Sales invoice Formulir yang menyatakan penjualan tertentu, termasuk jumlah yang terutang, syarat, dan tanggal penjualan. Dibuat oleh: Bagian Kredit Ditujukan ke:Pelanggan f. Bukti penerimaan Barang (BPB) Dokumen yang menunjukkan bukti barang yang sudah diterima oleh pelanggan. Dibuat oleh: Pelanggan Ditujukan ke:Bagian Penjualan 2. Transaksi penerimaan kas MEKANISME: Penerimaan melalui kasir (over the counter receipts) Kasir membuat dokumen cash receipt. Kuitansi penerimaan yang dicetak atas nama pelanggan dan catatan internal atas transaksi pada file computer. Supervisor menetapkan tanggung jawab untuk melakukan pengecekan independen atas keakuratan lembar penghitungan kas, dan memverifikasi kesesuaian kas di tangan dengan total yang dicetak oleh register tersebut. Kas, lembar perhitungan, dan cash receipt yg dicetak diserahkan ke departemen kasir untuk disetorkan ke bank. Menyetorkan Kas ke Bank Semua penerimaan kas harus disetorkan secara utuh (pengeluaran kas tidak boleh dilakukan dengan penerimaan yang belum disetorkan) setiap hari. Pengendalian ini mengurangi risiko bahwa penerimaan lupa dicatat. Mencatat Penerimaan Kas Akses fisik ke catatan akuntansi harus dibatasi pada orang yang berwenang. Selain itu, rekonsiliasi bank secara periodik harus dilakukan oleh karyawan yang tidak terlibat dalam mencatat transaksi kas. Dokumen pendukung: a. Bukti penerimaan kas (remittance advice)

- 4. BoyntonTerjemahanIndonesia Dokumen yang dikirim kepada pelanggan bersamaan dengan invoice penjualan yang akan dikembalikan bersamaan dengan pembayarannya Dibuat oleh: Bagian Penjualan Ditujukan ke: Pelanggan b. Cash receipt transaction file File komputer berisi transaksi penerimaan kas yang sudah divalidasi oleh kasir dan SPV-nya yang dapat diterima untuk diproses. Dibuat oleh: Kasir Ditujukan ke: Bagian Akuntansi c. Cash receipt journal Jurnal penerimaan kas dari penjualan tunai dan pengumpulan atas piutang dagang Dibuat oleh: Bagian Akuntansi Ditujukan ke: Direksi d. Deposit slip. Daftar yang disiapkan oleh penerima setoran dan dicap oleh bank yang berisi tanggal setoran dan jumlah setoran yang diterima oleh bank. Dibuat oleh: Bank Ditujukan ke: Bagian Akuntansi 3. Transaksi penyesuaian penjualan. MEKANISME: Otorisasi yang tepat atas seluruh transaksi penyesuaian penjualan → retur hrs diotorisasi bagian penjualan. Perhitungan independen atas barang yang diretur Penggunaan dokumen dan catatan yang tepat, terutama dalam penggunaan memo kredit serta memo otorisasi penghapusan. Pemisahan tugas untuk mengotorisasi transaksi penyesuaian penjualan dan penanganan serta pencatatan penerimaan kas. Dokumen pendukung: a. Sales return authorization Dibuat oleh bagian penjualan untuk menyetujui retur yang berisi deskrips dan kuantitas barang yang diretur.

- 5. BoyntonTerjemahanIndonesia Dibuat oleh: Bagian Penjualan Ditujukan ke: Bagian Gudang b. Laporan penerimaan barang Dibuat oleh: Bagian Gudang Ditujukan ke: Bagian Akuntansi c. Credit memo Dokumen untuk mencatat (membuat jurnal) retur dengan mengkredit piutang berisi deskripsi dan harga barang yang telah disetujui untuk diretur. Dibuat oleh: Bagian Penjualan Ditujukan ke: Bagian Akuntansi d. Otorisasi penghapusan piutang. Dibuat oleh: Bagian Kredit Ditujukan ke: Bagian Akuntansi TEST OF CONTROL: Menguji kecukupan pengendalian internal dengan prosedur: a. Inquiry b. Observasi c. Scanning dokumen penjualan. d. Reperforming aktivitas penjualan AUDIT PROGRAM Prosedur Awal Memperoleh pemahaman mengenai bisnis dan industri klien. Menelusuri saldo awal piutang ke kertas kerja audit tahun lalu. Scanning GL piutang dan memeriksa jurnal yang tidak wajar. Footing dan menyesuaikan neraca saldo piutang dengan subsidiar y ledger. Prosedur analitis Menghitung rasio receivable turnover days. Membandingkan sales to total asset. EO Vouching a. Memeriksa transaksi piutang ke dokumen pendukung berupa sales invoice, bill of lading, dan sales order.

- 6. BoyntonTerjemahanIndonesia b. Memeriksa transaksi pengkreditan piutang ke dokumen cash receipt, kredit memo / otorisasi retur penjualan, dan otorisasi penghapusan piutang tak tertagih. Konfirmasi a. Memilih pelanggan dengan saldo piutang yang material untuk dilakukan konfirmasi. b. Jika konfirmasi positif tidak dibalas maka lakukan prosedur alternatif berikut: Vouching penerimaan kas setelah tanggal neraca ke dokumen pendukung dan saldo yang ada pada tanggal neraca. C Tracing Uji cut-off a. Memilih sample transaksi penjualan dari beberapa hari sebelum dan sesudah tanggal neraca lalu memeriksa sales invoice dan bill of lading jika penjualan sudah dicatat sesuai periodenya. b. Memilih sample credit memo yang diterbitkan setelah tanggal neraca dan memeriksa dokumen pendukungnya lalu memastikan retur sudah dicatat sesuai periodenya. c. Memeriksa bahwa seluruh kas yang diterima dan dikeluarkan pada tanggal neraca sudah dimasukan dalam cash on hand. RO Vouching Konfirmasi VA Rekalkulasi a. Lakukan footing dan cross-footing untuk menentukan umur piutang pada penghitungan aging schedule. Vouching a. Memeriksa saldo piutang dalam kategori umur ke dokumen pendukung. b. Memeriksa piutang yang jatuh tempo ke dokumen penagihan. PD Observasi dengan GAAP a. Menentukan bahwa piutang sudah diklasifikasikan secara tepat.

- 7. BoyntonTerjemahanIndonesia b. Menentukan pengungkapan yang tepat mengenai piutang kepada pihak berelasi dan piutang yang dijaminkan. Jasa Bernilai Tambah Setelah auditor menyelesaikan audit atas siklus pendapatan, dia harus mengikhtisarkan masalah penting yg dapat menghambat kinerja perusahaan sebagai jasa bernilai tambah kepada klien.

- 8. BoyntonTerjemahanIndonesia CHAPTER 15 SIKLUS PENGELUARAN RISIKO INHEREN: a. Understated beban, agar dapat membuat laporan yang memenuhi target profitabilitas atau norma industri yang telah ditetapkan b. Understated utang, agar bisa membuat laporan yang menunjukkan tingkat modal kerja yang lebih tinggi pada saat perusahaan sedang menghadapi masalah likuiditas atau keraguan tentang kelangsungan usahanya. c. Pengeluaran kas yang tidak diotorisasi d. Volume transaksi dalam siklus ini biasanya tinggi e. Pembelian dan pengeluaran kas bisa dilakukan tanpa otorisasi f. Pembelian aktiva dapat diselewengkan g. Pembayaran atas faktur penjual mungkin dilakukan dua kali h. Masalah akuntansi yang tidak tepat mungkin terjadi berkaitan dengan hal-hal seperti apakah biaya harus dibebankan atau dikapitalisasi. CONTROL ACTIVITES: 1. Transaksi pembelian MEKANISME Pengajuan pembelian a. Pencantuman nama pemasok pada daftar pemasok yang telah disetujui Proses menyetujui pemasok yang akan mengirimkan barang dan jasa yang dibutuhkan perusahaan merupakan pengendalian yang penting, karena karyawan akan sulit melakukan pengajuan pembelian dengan pemasok fiktif. b. Pengajuan kembali permintaan barang dan jasa Permintaan pembelian biasanya diajukan oleh bagian penyimpanan (gudang) untuk item-item persediaan atau setiap departemen untuk item-item yang bukan ditujukan sebagai persediaan. Pengendalian yang penting bahwa seluruh permintaan memenuhi kebijakan otorisasi yang ditetapkan oleh perusahaan. c. Pembuatan pesanan pembelian Penerimaan barang dan jasa. a. Penerimaan barang

- 9. BoyntonTerjemahanIndonesia b. Penyimpanan barang yang diterima untuk persediaan c. Pengembalian barang ke pemasok Pencatatan kewajiban a. Pembuatan voucher pembayaran dan pencatatan kewajiban b. Pertanggungjawaban atas transaksi yang telah dicatat. Meliputi dokumen: a. Purchase requisition. Permintaan tertulis akan barang dan jasa yang diajukan oleh orang atau departemen yang berwenang kepada departemen pembelian. Dibuat oleh: Departemen Ditujukan ke: Bagian Gudang atau Bagian Pembelian b. Purchase order Penawaran tertulis dari departemen pembelian kepada penjual atau pemasok untuk membeli barang atau jasa sebagaimana tertulis dalam pesanan tersebut. Dibuat oleh: Bagian Gudang atau Bagian Pembelian Ditujukan ke: Supplier c. Voucher register Catatan akuntansi formal yang mencatat utang yang telah mendapat persetujuan untuk dibayar Dibuat oleh: Bagian Kredit Ditujukan ke: Bagian Akuntansi d. File induk pemasok yang telah disetujui File komputer yang berisi informasi tentang penjual dan pemasok yang telah disetujui untuk membeli jasa dari serta melakukan pembayaran kepadanya. e. File pesanan pembelian terbuka File komputer tentang pesanan pembelian yang telah dikirim ke para pemasok tetapi barang atau jasa belum diterima. f. Laporan penerimaan (BPB) Laporan yang dibuat atas penerimaan barang yang menunjukkan jenis dan kuantitas barang yang diterima dari pemasok. Dibuat oleh: Bagian Gudang Ditujukan ke:Bagian Akuntansi dan Bagian Pembelian g. Faktur pembelian

- 10. BoyntonTerjemahanIndonesia Tagihan dari pemasok yang menyebutkan jenis barang yang dikirim atau jasa yang diberikan, jumlah yang harus dibayar, termin pembayaran, serta tanggal tagihan tersebut. Dibuat oleh: Pemasok Ditujukan ke:Bagian gudang h. Laporan pengecualian Laporan yang berisi informasi tentang transaksi-transaksi yang diidentifikasi untuk diinvestigasi lebih lanjut dengan pengendalian aplikasi computer. i. File induk utang usaha File komputer yang berisi data tentang voucher yang belum dibayar yang telah disetujui, disusun oleh pemasok. Dibuat oleh: Bagian Akuntansi Ditujukan ke: Direksi 2. Transaksi pengeluaran kas. MEKANISME: Bendahara atau fungsi manajemen kas bertanggungjawab untuk menentukan voucher yang belum dibayar agar diproses pembayarannya pada tanggal jatuh temponya. Semua pembayaran harus dilakukan dengan cek. Setelah voucher tertentu diidentifikasi sebagai voucher yang harus dibayar, maka komputer akan mencocokkan informasi tentang cek dengan informasi pendukung, melaksanakan pengendalian aplikasi terprogram, memberi tanda bahwa voucher telah dibayar, dan mencatat transaksi dalam file transaksi pengeluaran kas. Pengendalian atas pembuatan dan penandatanganan cek serta tujuan audit spesifik terkait mencakup hal-hal berikut : a. Pejabat yang berwenang atas penandatanganan cek bernilai besar. b. Pengendalian voucher yang belum dibayar yang disetujui dan nama penerima pembayaran serta jumlah dalam cek telah sesuai dengan voucher. c. Mencegah voucher dibayar dua kali. d. Cek bernomor urut harus digunakan. Akses ke belangko cek dan cap tandatangan harus dibatasi kepada pejabat yang memiliki otoritas.

- 11. BoyntonTerjemahanIndonesia Pengendalian atas pengeluaran kas meliputi hal-hal berikut : a. Membandingkan saldo awal file pengeluaran kas ditambah transaksi, dengan saldo akhir yang diperkirakan dalam file transaksi pengeluaran kas. b. Pengecekan yang independen oleh supervisor akuntansi atas kesesuaian jumlah yang dijurnal dan dibukukan ke hutang usaha dengan ikhtisar voucher yang diterima dari bendahara. c. Rekonsiliasi bank secara independen. Meliputi dokumen: a. Cek Dokumen sebagai perintah resmi kepada bank untuk membayar sejumlah uang yang ditujukan pada supplier. Dibuat oleh: Kasir Ditujukan ke:Bank b. File Transaksi Pengeluaran Kas Informasi tentang pengeluaran dengan cek kepada pemasok dan pihak lainnya. File tersebut digunakan untuk pemostingan ke file induk hutang usaha dan buku besar. Dibuat oleh: Kasir atau Bendahara Ditujukan ke: Bagian Akuntansi c. Check register Catatan akuntansi formal mengenai cek yang diterbitkan kepada pemasok dan pihak lainnya sebagai bukti pengeluaran kas. Dibuat oleh: Bendahara Ditujukan ke:Bagian Akuntansi 3. Transaksi penyesuaian pembelian. Meliputi dokumen: a. Purchase Return Authorization Dibuat oleh bagian pembeliaan untuk menyetujui retur yang berisi deskrips dan kuantitas barang yang diretur. Dibuat oleh: Bagian Pembelian Ditujukan ke:Bagian Akuntansi b. Shipping Report (Bill of Lading) Dibuat oleh: Bagian Pembelian

- 12. BoyntonTerjemahanIndonesia Ditujukan ke: Bagian gudang c. Debit Memo Dokumen untuk mencatat (membuat jurnal) retur pembelian dengan mendebit utang yang berisi deskripsi dan harga barang yang telah disetujui untuk diretur. Dibuat oleh: Bagian Pembelian Ditujukan ke: Bagian Akuntansi TEST OF CONTROL: Menguji kecukupan pengendalian internal dengan prosedur: a. Inquiry b. Observasi c. Scanning dokumen pembelian. d. Reperforming aktivitas pembelian AUDIT PROGRAM TUJUAN PROSEDUR SUSTANTIF Prosedur Awal Memperoleh pemahaman bisnis dan industri klien serta menentukan signifikansi pembelian dan utang bagi entitas. Menelusuri saldo awal utang ke kertas kerja audit tahun lalu. Menyelidikai jurnal dan transaksi yang tidak wajar. Meminta daftar utang dan daftar supplier lalu mencocokannya dengan GL utang dan total saldo di dokumen voucher register. Prosedur Analitis Menghitung rasio payable turnover days. = rata2 utang / purchase x 365 hari EO Vouching a. Memeriksa buku besar transaksi utang ke dokumen pendukung berupa invoice pembeliaan, BPB, dan purchase order. b. Memeriksa transaksi pendebitan utang ke dokumen cash register dan memo retur pembeliaan (debit memo). Konfirmasi.

- 13. BoyntonTerjemahanIndonesia Mengirimkan konfirmasi ke supplier yang bersaldo besar (material), bersaldo debit, dan bersaldo nol (transaksi tidak wajar). C Observasi Mengamati proses penerimaan barang terakhir pada periode audit untuk memastikan pembelian tersebut sesuai periodenya. Uji cut-off Memilih transaksi beberapa hari sebelum tanggal neraca dan sesudah tanggal neraca kemudian memeriksa transaksi tersebut ke dokumen pendukung untuk memastikan pencatatan utang sudah sesuai periodenya. Inquiry Meminta keterangan dari manajemen mengenai utang yang belum dicatat. Scanning dan tracing untuk memeriksa utang yang belum tercatat. Memeriksa dokumen utang (purchase order, Bukti Penerimaan Barang, dan invoice) yang dicatat pada akhir tahun yang belum pernah dilunasi oleh klien. Memeriksa dokumen utang (purchase order, Bukti Penerimaan Barang, dan invoice) dan menelusurinya ke laporan pengeluaran kas RO Vouching Konfirmasi VA Rekalkulasi Menyelidiki dan merekonsiliasi perbedaan saldo utang hasil dari konfirmasi ke file induk utang usaha. PD Observasi Menentukan pengungkapan yang cukup atas utang (jatuh tempo, utang terhadap pihak berelasi, dan utang yang dijaminkan) Menentukan utang sudah dicatat sesuai klasifikasinya. Inquiry

- 14. BoyntonTerjemahanIndonesia Menanyakan kepada klien mengenai kewajiban/utang kontijensi dan komitmen yang belum diungkapkan. Jasa Bernilai Tambah: Auditor dapat menetapkan tolak ukur atas pengeluaran perusahaan apakah sudah efektif atau belum dibandingkan dengan perusahaan lain dalam industri yang sama. Membantu klien bagaimana membuat jenis arus kas yang positif.

- 15. BoyntonTerjemahanIndonesia CHAPTER 16 SIKLUS PRODUKSI DAN JASA PERSONIL (PAYROLL) RISIKO INHEREN PERSEDIAAN: a. Masalah indentifikasi, pengukuran, dan alokasi biaya yang dapat dimasukan dalam nilai persediaan. b. Jenis persediaan suatu klien bisa sangat beragam. c. Persediaan seringkali disimpan di banyak lokasi (gudang) sehingga menyulitkan uji fisik (opname). d. Persediaan rentan terhadap kerusakan dan faktor lain yang dapat mempengaruhi valuation secara LCNRV. CONTROL ACTIVITES TRANSAKSI MANUFAKTUR: MEKANISME: 1. Memulai Produksi a. Merencanakan dan Mengendalikan Produksi - Departemen perencanaan dan pengendalian produksi memberikan persetujuan (otorisasi) atas perintah produksi berdasarkan kebutuhan produksi dengan mengeluarkan perintah produksi bernomor urut. - Selain itu, departemen ini juga membuat laporan kebutuhan bahan yang menunjukkan bahan dan komponen yang diperlukan serta yang ada di tangan. Jika pesanan harus dilakukan kepada pemasok, maka salinan laporan ini akan dikirimkan ke bagian pembelian. b. Mengeluarkan Bahan Baku - Bagian gudang akan menyerahkan bahan baku ke bagian produksi setelah menerima slip pengeluaran bahan yang telah ditandatangani oleh pekerja produksi yang berwenang. - Sebuah ikhtisar harian mengenai penggunaan bahan biasanya disiapkan sebagai salah satu komponen laporan aktivitas produksi harian yang digunakan dalam perencanaan dan pengendalian produksi. 2. Memindahkan Barang a. Memproses Barang Dalam Produksi

- 16. BoyntonTerjemahanIndonesia - Tenaga kerja yang digunakan untuk mengerjakan perintah produksi tertentu dicatat dalam tiket waktu. - Sebuah ikhtisar harian mengenai penggunaan tenaga kerja biasanya disiapkan dari data catatan waktu sebagai salah satu komponen laporan aktivitas produksi harian. - Ketika pekerjaan atas suatu perintah produksi sudah selesai dalam satu departemen dan barangnya sudah lulus inspeksi, maka pemindahan barang itu ke departemen berikutnya akan diotorisasi dengan sebuah tiket perpindahan. b. Memindahkan Pekerjaan yang Sudah Selesai ke Barang Jadi - Jika pembuatan suatu pesanan barang sudah selesai dan lulus inspeksi akhir, maka disusun sebuah laporan produksi yang sudah selesai. - Barang tsb kemudian dikirim ke gudang barang jadi. Otorisasi perpindahan ini didokumentasikan dengan tiket perpindahan akhir yang telah ditandatangani karyawan gudang barang jadi. c. Melindungi Persediaan - Penggunaan gudang terkunci dengan akses dibatasi pada karyawan yang berwenang saja. - Pemanfaatan tenaga penjagaan pabrik. - Penggunaan tiket perpindahan persediaan yang ditandatangani untuk mengendalikan perpindahan barang sepanjang departemen produksi. 3. Mencatat Transaksi Pabrikasi dan Persediaan a. Menentukan dan Mencatat Biaya-biaya Pabrikasi - Penggunaan bagan akun, pelaporan data biaya pabrikasi yang tepat waktu untuk menelaah kinerja manajemen termasuk pembandingan anggaran. - Persetujuan manajemen atas tarif overhead dan biaya standar, pelaporan data biaya pabrikasi yang tepat waktu untuk menelaah kinerja manajemen dan investigasi varians. b. Menjaga Kebenaran Saldo-saldo Persediaan Perhitungan persediaan periodik yang independen, pengecekan periodik yang independen dengan catatan tentang jumlah dan kepemilikan, melakukan inspeksi periodik terhadap kondisi persediaan, dan penelaahan manajemen atas laporan aktivitas persediaan. Meliputi dokumen:

- 17. BoyntonTerjemahanIndonesia 1. Production order. Dokumen yang menunjukkan kuantitas dan jenis barang yang akan dibuat. Dibuat oleh: Bagian Gudang Barang Jadi Ditujukan ke: Bagian Pabrik 2. Material Requirement. Laporan yang berisi daftar bahan baku yang diperlukan untuk memenuhi produksi. Dibuat oleh: Bagian Pabrik Ditujukan ke: Bagian Pembelian 3. Slip Pengeluaran Bahan Dokumen tertulis yang dibuat departemen produksi yang ditujukan kepada bagian gudang untuk mengeluarkan bahan yang digunakan berdasarkan production order yang telah disetujui. Sebagai dasar menentukan Direct material cost. Dibuat oleh: Bagian Pabrik Ditujukan ke: Bagian Gudang 4. Time Ticket. Tiket waktu merupakan catatan waktu kerja seorang karyawan atas pekerjaan tertentu. Sebagai dasar menentukan Direct labor cost. Dibuat oleh: Bagian HRD Ditujukan ke: Bagian Penggajian 5. Laporan Produksi Yang Sudah Selesai Laporan yang menujukkan bahwa pekerjaan atas sebuah production order telah diselesaikan. Dibuat oleh: Bagian pabrik Ditujukan ke: Bagian Gudang Barang Jadi 6. File Induk Persediaan. Catatan yang dibuat terpisah untuk bahan baku, barang dalam proses, dan barang jadi. Catatan tersebut berfungsi informasi tentang unit dan biaya yang ditambahkan dan dikurangkan dari masing-masing akun persediaan dan unit yang ada di tangan dan biaya terkait yang membentuk saldo persediaan. Dibuat oleh: Bagian gudang Ditujukan ke: Bagian Akuntansi

- 18. BoyntonTerjemahanIndonesia TEST OF CONTROL: Menguji kecukupan pengendalian internal dengan prosedur: e. Inquiry f. Observasi g. Scanning dokumen dan laporan produksi. h. Reperforming aktivitas produksi AUDIT PROGRAM TUJUAN PROSEDUR SUSTANTIF Prosedur Awal Memperoleh pemahaman bisnis dan industri klien. Menelusuri saldo awal persediaan ke kertas kerja audit tahun lalu. Menyelidikai jurnal dan transaksi yang tidak wajar. Meminta daftar persediaan lalu mencocokannya dengan GL persediaan. Prosedur Analitis Menghitung rasio payable turnover days. = rata2 persediaan / HPP x 365 hari EO Vouching Memeriksa jurnal persediaan ke dokumen pendukung berupa invoice penjualan, biaya produksi, laporan produksi yang sudah selesai, retur penjualan, dan dokumen penjualan. . Stock opname a. Melakukan uji fisik persediaan dan mencocokannya ke catatan persediaan. b. Mencari indikasi adanya persediaan yang bergerak lambat, rusak, atau usang (slow moving inventory). c. Mempertanggungjawabkan semua label persediaan dan lembar perhitungan yang digunakan dalam perhitungan fisik. C Uji cut-off

- 19. BoyntonTerjemahanIndonesia Menguji pisah batas retur pembelian dan retur penjualan, perpindahan barang selama produksi, dan pengiriman barang. Tracing Menelusuri dokumen catatan pembelian, biaya produksi, laporan produksi yang sudah selesai, dan dokumen penjualan ke akun persediaan. RO Konfirmasi Mengkonfirmasi persediaan yang berada di luar gudang entitas. VA Rekalkulasi Memeriksa ketepatan tarif tenaga kerja langsung dan overhead, biaya standar yang berhubungan dengan persediaan yang diproduksi. Vouching Memeriksa faktur penjualan yang telah dibayar untuk persediaan yang dibeli. PD Inquiry a. Mengkonfirmasi perjanjian penjaminan persediaan. b. Menentukan penyajian dan pengungkapan persediaan yang cukup dalam konsep laporan keuangan lalu menentukan kesesuaiannya dengan SAK yang berlaku JASA BERNILAI TAMBAH SIKLUS PERSEDIAAN Auditor bisa berbagi informasi mengenai risiko bisnis klien, risiko produk pengganti, atau perebutan pangsa pasar dengan pesaing.

- 20. BoyntonTerjemahanIndonesia RISIKO INHEREN PENGGAJIAN Penipuan gaji (adanya pegawai fiktif) CONTROL ACTIVITIES SIKLUS PENGGAJIAN MEKANISME 1. Memulai transaksi penggajian a. Mengangkat karyawan - Departemen personalia mengotorisasi semua pengangkatan karyawan baru. - Hanya beberapa karyawan kunci di departemen personalia yang dapat menambahkan karyawan baru pada file induk gaji dan upah. - Manajemen di departemen personalia menelaah laporan tentang semua perubahan file induk. b. Mengotorisasi perubahan gaji dan upah - Departemen personalia mengotorisasi semua perubahan tarif upah ke dalam file induk personalia. - Departemen personalia menghapus karyawan yang sudah berhenti dari file induk data personalia. - Hanya beberapa karyawan kunci di departemen personalia yang dapat mengubah informasi dalam file induk data personalia. - Manajemen di departemen personalia menelaah semua perubahan pada file induk data personalia. 2. Penerimaan jasa a. Menyiapkan data kehadiran dan pencatatan waktu - Menggunakan prosedur jam waktu (time clock) dan persetujuan tiket waktu oleh penyelia. 3. Pencatatan transaksi penggajian a. Menyiapkan daftar serta mencatat gaji dan upah - Menghitung total batch untuk jam kerja yang disiapkan oleh departemen gaji dan upah serta diverifikasi oleh komputer. - Menguji pembatasan komputer atas jumlah jam kerja yang dilakukan serta jumlah setiap cek gaji dan upah. - Tanggal penyerahan untuk diproses dibandingkan dengan file induk gaji dan upah. 4. Pembayaran gaji dan upah a. Membayar gaji dan upah serta menjaga upah yang belum diambil

- 21. BoyntonTerjemahanIndonesia Identifikasi karyawan diperlukan untuk menerima cek gaji dan upah. b. Menyerahkan SPT pajak gaji dan upah - Menetapkan tanggung jawab untuk menyerahkan SPT pajak secara tepat waktu. Menelaah penyerahan SPT pajak secara tepat waktu oleh manajemen akuntansi. Meliputi dokumen: 1. Otorisasi personalia Dokumen yang dibuat oleh HRD untuk menyetujui pegawai baru yang direkrut. 2. Time Card Dokumen yang mengidentifikasi jumlah jam kerja karyawan. Kartu waktu ini dapat berupa formulir kertas atau electronic, dan dapat disiapkan secara otomatis oleh jam waktu atau pembaca kartu identifikasi. Dibuat oleh: Bagian HRD Ditujukan ke: Bagian Penggajian 3. Time Ticket Dokumen yang menunjukkan pekerjaan mana yang dikerjakan karyawan selama periode waktu tertentu. 4. Register penggajian Daftar gaji yang diotorisasi untuk dibayarkan kepada pegawai. Dibuat oleh: Bagian penggajian Ditujukan ke: Bagian Akuntansi 5. Cek gaji Cek gaji ditulis untuk selanjutnya diserahkan kepada karyawan sebagai pertukaran atas jasa yang dilakasanakannya. Jumlah cek tersebut merupakan pembayaran kotor dikurangi pajak dan potongan lainnya. Dibuat oleh: Kasir atau Bendahara Ditujukan ke: Karyawan 6. SPT pajak gaji dan upah 7. File induk data personalia Dokumen yang berisi identitas pegawai. TEST OF CONTROL: Menguji kecukupan pengendalian internal dengan prosedur:

- 22. BoyntonTerjemahanIndonesia a. Inquiry b. Observasi c. Scanning dokumen penggajian. d. Reperforming aktivitas penggajian AUDIT PROGRAM TUJUAN PROSEDUR SUSTANTIF VA Rekalkulasi Menghitung ulang beban gaji akrual. Vouching Memeriksa nilai kompensasi (bonus) untuk pejabat eksekutif. PD Observasi Memeriksa penyajian dan penghitungan dana pensiun