30 ĐỀ PHÁT TRIỂN THEO CẤU TRÚC ĐỀ MINH HỌA BGD NGÀY 22-3-2024 KỲ THI TỐT NGHI...

File in GK.pdf

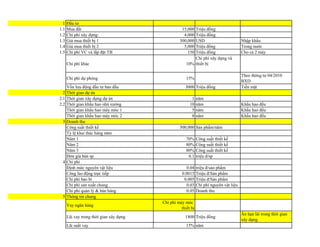

1. 1 Đầu tư

1.1 Mua đất 15,000 Triệu đồng

1.2 Chi phí xây dựng: 4,000 Triệu đồng

1.3 Giá mua thiết bị 1 300,000 USD Nhập khẩu

1.4 Giá mua thiết bị 2 5,000 Triệu đồng Trong nước

1.5 Chi phí VC và lắp đặt TB 150 Triệu đồng Cho cả 2 máy

Chi phí khác 10%

Chi phí xây dựng và

thiết bị

Chi phí dự phòng 15%

Theo thông tư 04/2010

BXD

Vốn lưu động đầu tư ban đầu 3000 Triệu đồng Tiền mặt

2 Thời gian dự án

2.1 Thời gian xây dựng dự án 1 năm

2.2 Thời gian khấu hao nhà xưởng 10 năm Khấu hao đều

Thời gian khấu hao máy móc 1 5 năm Khấu hao đều

Thời gian khấu hao máy móc 2 8 năm Khấu hao đều

3 Doanh thu

Công suất thiết kế 500,000 Sản phẩm/năm

Tỷ lệ khai thác hàng năm

Năm 1 70% Công suất thiết kế

Năm 2 80% Công suất thiết kế

Năm 3 80% Công suất thiết kế

Đơn giá bán sp 0.1 triệu đ/sp

4 Chi phí

Định mức nguyên vật liệu 0.04 triệu đ/sản phẩm

Công lao động trực tiếp 0.0015 Triệu đ/Sản phẩm

Chi phí bao bì 0.005 Triệu đ/Sản phẩm

Chi phí sản xuất chung 0.03 Chi phí nguyên vật liệu

Chi phí quản lý & bán hàng 0.05 Doanh thu

5 Thông tin chung

Vay ngân hàng

Chi phí máy móc

thiết bị

Lãi vay trong thời gian xây dựng 1800 Triệu đồng

Ân hạn lãi trong thời gian

xây dựng

Lãi suất vay 15% năm

2. Thời gian trả nợ 2 năm trả gốc và lãi đều

Tỷ giá 21,000 VND/USD

Suất sinh lời trên vốn chủ sở hữu 20% năm

Thời gian khai thác của dự án 3 năm

Số dư tiền tối thiểu 15% Doanh thu

Khoản phải thu 10% Doanh thu

Khoản phải trả 20% Chi phí nguyên vật liệu

Thời gian dự trữ nguyên vật liệu 20 ngày

Giá trị thanh lý của máy 2 6000 Triệu đồng Ước tính tại năm thanh lý

Thuế suất thuế TNDN 20% /năm

Thuế suất thuế nhập khẩu 10%

giá mua máy móc thiết

bị

Bài giải

I. Ước tính tổng vốn đầu tư và tài trợ cho dự án

1. Tổng vốn đầu tư cố định

0

1.1 Mua đất 15,000

1.2 Chi phí xây dựng 4,000

1.3 Giá mua thiết bị 1 6,300

Thuế nhập khẩu máy 1 630

1.4 Giá mua thiết bị 2 5,000

1.5 Chi phí VC và lắp đặt TB 150

1.7 Chi phí khác 1,608 %Cphi* tổng CP xây dựng mua và lắp đặt

1.9 Vốn lưu động ban đầu 3,000 Sử dụng dữ liệu gt

1.1 Lãi vay trong thời gian xây dựng 1,800 Sử dụng dữ liệu gt

1.8 Chi phí dự phòng 5,623 cp dự phòng * tổng chi phí

43,111

2. Nguồn tài trợ cho tài sản số tiền vay tùy thuộc vào giả thiết đề cho

Nguồn tài trợ cho dự án Tỷ lệ

Vay 12,080 28.02% = vay/ tổng vốn đầu tư

Vốn góp của chủ sở hữu 31,031 71.98% = vốn góp/ tổng đầu tư

WACC 18.60% ử dụng WACC không có chắn thuế

= tổng vốn đầu tư - vay

Năm

Sử dụng dữ liệu giả thiết

Tổng vốn đầu tư

3. II. Kế hoạch khấu hao

7,231

Chi phí thực tế Tỷ lệ Giá trị phân bổ

Nhà xưởng 4,000 25.11% 1,816

Máy 1 6,930 43.50% 3,146

Máy 2 5,000 31.39% 2,270

trích từ bảng tổng đầu tư = cp ttế/ tổng cptt = tỷ lệ * tổng chi phí khác và DP

Chi phí thực tế Tỷ lệ phân bổ

Phân bổ chi phí VC và

lắp đặt TB Phân bổ chi phí lãi vay

Máy 1 6,930 58.09% 87.13 1,046

Máy 2 5,000 41.91% 62.87 754

1. Xác định nguyên giá tài sản cố định cần tính khấu hao

1.1 Nguyên giá nhà xưởng

Chi phí xây dựng 4,000

Phân bổ chi phí khác và chi phí dự phòng 1,816

Nguyên giá nhà xưởng cần tính khấu hao 5,816

1.2 Nguyên giá máy 1

Giá mua thiết bị 6,300

Thuế nhập khẩu 630

Chi phí VC và lắp đặt TB 87

Phân bố chi phí lãi vay trong thời gian xây dựng 1,046

Phân bổ chi phí khác và chi phí dự phòng 3,146

Nguyên giá máy 1 cần tính khấu hao 11,209

1.3 Nguyên giá máy 2

Giá mua thiết bị 5,000

Chi phí VC và lắp đặt TB 63

Phân bố chi phí lãi vay trong thời gian xây dựng 754

Phân bổ chi phí khác và chi phí dự phòng 2,270

do vay nợ chỉ để tài trợ cho 2 máy nên chỉ 2 máy

chịu chi phí lãi vay

tương tự bảng trên

Giá trị phân bổ của từng tài sản cố định

nguyên giá = tổng chi phí mua, vận chuyển, thuế và cp xây dựng

Tổng chi phí khác và DP

4. Nguyên giá máy 2 cần tính khấu hao 8,087

2. Xác định thời gian và giá trị khấu hao

2.1 Khấu hao nhà xưởng

Năm 0 1 2 3

Giá trị đầu kì 5,816 5,234 4,653

Khấu hao trong kì 582 582 582

Giá trị cuối kì 5,816 5234 4653 4071

K/hao trong kì = nguyên giá/ thời gian cần khấu hao của sản phẩm

2.2 Khấu hao máy 1

Năm 0 1 2 3

Giá trị đầu kì 11,209 8,967 6,725

Khấu hao trong kì 2242 2242 2242

Giá trị cuối kì 11,209 8967 6725 4483

2.3 Khấu hao máy 2

Năm 0 1 2 3

Giá trị đầu kì 8,087 7,076 6,065

Khấu hao trong kì 1011 1011 1011

Giá trị cuối kì 8,087 7076 6065 5054

2.4 Tổng hợp khấu hao trong kì

Năm 0 1 2 3

Giá trị đầu kì 25,111 21,277 17,443

Khấu hao trong kì 3834 3834 3834

Giá trị cuối kì 25,111 21,277 17,443 13,609

III. Lịch vay và trả nợ (ân hạn lãi và gốc, lãi đều)

nợ cuối năm (sau xây dựng) = nợ đầu - gốc và lãi

nợ cuối năm (trong tgian xây dựng) = nợ đầu + nợ mới (nếu có) + lãi vay (nếu ân hạn lãi)

Giá cuối kì năm 0 bằng nguyên giá TS cần khấu hao còn lại = đầu - trong kì

Giá đầu kì = giá trị cuối kì năm trước

TH gốc đều: tiền gốc = giá trị ban đầu của nợ/ số kì trả tiền

sử dụng công thức chiết khấu dòng tiền đều để tính TH gốc và lãi đều: PMT = giá trị ban đầu của

nợ*lãi vay/(1-(1+lãi vay)^-số kỳ

chỉ tính thời gian khấu hao trong thời gian hoạt động của DA

5. Năm 0 1 2

Nợ đầu năm 13,880 7,424

Nợ mới 12,080

Trả lãi 1,800 2,082 1,114

Trả gốc 6,456 7,424

Trả gốc và lãi 8,538 8,538

Nợ cuối năm 13,880 7,424 0

IV. Doanh thu

Năm 0 1 2 3

Tỷ lệ khai thác 70% 80% 80%

Giá bán 0.1 0.1 0.1

Sản lượng khai thác 350,000 400,000 400,000

Tổng doanh thu 35,000 40,000 40,000

Sản lượng khai thác = công suất thiết kế * tỷ lệ khai thác dthu = giá bán* sluong

V. Chi phí hoạt động

Năm 0 1 2 3

Chi phí nguyên vật liệu 14,000 16,000 16,000

Chi phí công lao động trực tiếp 525 600 600

Chi phí bao bì 1,750 2,000 2,000

Chi phí sản xuất chung 420 480 480

Chi phí quản lý và bán hàng 1,750 2,000 2,000

Tổng chi phí 18,445 21,080 21,080

VI. Kết quả hoạt động kinh doanh

Năm 0 1 2 3

Doanh thu 35,000 40,000 40,000

Giá vốn hàng bán = tổng chi phí - cp qly bán hàng 16,695 19,080 19,080

Chi phí quản lý và bán hàng 1,750 2,000 2,000

Khấu hao lấy ở bảng tổng hợp 3,834 3,834 3,834

EBIT = dthu - chi phí - khấu hao 12,721 15,086 15,086

Lãi vay lấy số tiền lãi trả ở lịch trả nợ theo đúng năm 2,082 1,114

EBT = EBIT- lãi vay 10,639 13,972 15,086

Thuế = EBT*thuế suất 2,128 2,794 3,017

EAT 8,511 11,178 12,069

-> ân hạn lãi là lãi nhập vào nợ cuối năm còn không ân hạn lãi là nợ không nhập vào cuối năm do đã được phân bổ trả trong thời gian xây dựng dự án

6. = tỷ lệ tiền mặt tối thiểu* dthu

VII. Dự trù vốn lưu động cho hoạt động kinh doanh

Năm 0 1 2 3

Tiền tối thiểu (xem giả thiết) 3,000 5,250 6,000 6,000

Tồn kho nguyên vật liệu 767 877 877

Phải thu 3,500 4,000 4,000

Phải trả 2,800 3,200 3,200

Vốn lưu động HĐKD cần thiết trong năm 3,000 6,717 7,677 7,677

= tổng các chỉ số trên cộng lại

VIII. Lưu chuyển tiền tệ trong quan điểm tổng đầu tư (TIPV)

8.1 Lưu chuyển tiền theo phương pháp trực tiếp

Tính đến năm sau kết thúc dự án 1 năm

Năm 0 1 2 3

Doanh thu 35,000 40,000 40,000

Thay đổi khoản phải thu (-) (năm sau trừ trước) 3,500 500 0

Giá trị TSCĐ còn lại năm cuối cùng (ghi vào năm 4 = giá đất nếu mua và trả tiền thuê dư + giá trị còn lại TS + giá thanh lý)

Tổng dòng tiền vào =dthu- thay đổi phải thu + giá trị tscđ c 31,500 39,500 69,554

Chi phí đầu tư =tổng vốn-lãi

vay trong thời gian xây dựng

41,311

Giá vốn hàng bán 16,695 19,080 19,080

Chi phí quản lý và bán hàng 1,750 2,000 2,000

Thay đổi dư tiền tối thiểu= sau-trước 2,250 750 0

Thay đổi phải trả (-) 2,800 400 0

Thay đổi tồn kho (+) 767 110 0

Tổng dòng tiền ra 41,311 18,662 21,540 21,080

Lưu chuyển tiền tệ trước thuế

của TIPV= vào - ra

(41,311) 12,838 17,960 48,474

Thuế thu nhập tính ở KQHĐKD 2,128 2,794 3,017

Lưu chuyển tiền tệ sau thuế của TIPV (41,311) 10,710 15,166 45,457

8.2 Lưu chuyển tiền theo phương pháp gián tiếp

tồn kho nguyên vật liệu = thời gian dự trữ NVL*(chi phí NVL/365)

7. Tính đến năm sau kết thúc dự án 1 năm

Năm 0 1 2 3

Dòng tiền từ hoạt động kinh doanh (OCF)

EAT 8,511 11,178 12,069

Khấu hao 3,834 3,834 3,834

Chi phí trả lãi lấy số tiền lãi trả ở lịch trả nợ theo đúng năm 2,082 1,114 0

Tăng giảm nhu cầu vốn lưu động = sau- trước (-) 3,717 960 0

Dòng tiền OCF = eat +

khấu hao + cp lãi - thay đổi

vốn lưu động

0 10,710 15,166 15,903

Dòng tiền từ đầu tư

Chi đầu tư TSCĐ (ghi giá

trị âm

(41,311)

Giá trị thu hồi

Giá trị thanh lý, thu hồi TSCĐ = giá trị tscđ còn lại ở bảng trực tiếp (ghi vào năm sau khi dự án kết thúc)

Thu hồi vốn lưu động trong HĐKD = vốn lưu động cho cần cho hoạt động kinh doanh ở năm cuối(ghi vào năm sau khi dự án kết thúc)

Thuế thanh lý TSCĐ (ghi giá trị âm) =(giá tlý - giá còn lại )* thuế suất (tính khi giá tly > giá còn lại và ghi vào năm sau khi dự án kết thúc)

Dòng tiền ròng từ hoạt

động đầu tư = tổng dòng

tiền đầu tư

(41,311) 0 0 0

Lưu chuyển dòng tiền ròng

=tổng dòng KD và đầu tư

(41,311) 10,710 15,166 15,903

WACC 18.60%

NPV 10,638

IRR 28.62%

Năm 0 1 2 3

DSCR 1.25 1.78

Dòng tích lũy (41,311) (30,601) 25,876 31,069

PPR - thời gian hoàn vốn 2 năm 20.00 tháng

= dòng tiền ròng TIPV gián tiếp năm trước + sau

Chú ý: dòng tiền trực tiếp và gián tiếp trong thời gian hoạt động DA phải BẰNG NHAU

số năm cần là số năm dòng tích lũy mang giá âm (y), số tháng cần thêm được tính=(giá trị tích lũy ở năm thứ y/ lưu chuyển tiền ròng gián tiếp ở năm thứ y+1

)*12

= + .

1

(1 + ấ )

8. Lưu chuyển tiền tệ theo quan điểm chủ sở hữu (EPV)

Năm 0 1 2 3

Lưu chuyển tiền tệ sau thuế

của TIPV

-41,311 10,710 15,166 45,457

Vay lấy từ nợ mới trên lịch

trả nợ

12,080

Trả nợ vay (gốc + lãi) lấy

trên lịch trả nợ

8,538 8,538

Lưu chuyển tiền tệ sau thuế

EPV = TIPV + vay - trả nợ

gốc và lãi

-29,231 2,172 6,628 45,457

Suy ra LNGL của chủ sở hữu sau khi trả nợ dựa trên dòng tiền theo quan điểm EPV

4

7,677

7,677